Группа “ВИС”: как инфраструктурный инвестор чувствует себя в России сегодня

Нынешнее время в России тяжелое – западные инвесторы и инвестбанки от нас отвернулись, длинных денег не дают. При этом в стране есть внутренние источники финансирования – о них и поговорим в рамках обзора Группы “ВИС”.

Группа “ВИС” – один из лидеров инфраструктурного рынка, во время пандемии была включена в перечень системообразующих организаций России. Холдинг в рамках государственно-частного партнерства инвестирует в создание различных объектов инфраструктуры: мостов, автодорог, медицинских центров и многого другого.

К 2023-му сдано уже 100 объектов, в прошлом году открыли движение по новой дороге в обход Хабаровска – это первый скоростной платник на Дальнем Востоке.

Сегодня холдинг включает в себя несколько десятков «дочек», более 3 тыс. сотрудников и собственный строительный блок. Имеет дивизиональную структуру и все ГЧП-проекты реализует «под ключ».

Суть бизнеса Группы “ВИС” довольно понятно изложили они сами в трехминутном ролике на ютубе:

Презентационное видео о Группе «ВИС»

Почему рынок государственно-частного партнерства интересен? Несмотря на вызовы, которые возникли в 2020-2022 годах, объем инвестиций в проекты с использованием ГЧП в 2022 году оказался максимальным за последние 3 года и составил 765 млрд рублей. ГЧП гарантирует вовлечение частных денег в создание новой инфраструктуры для страны, так что стремление государства к использованию такого механизма понятно.

Текущий инвестиционный портфель холдинга впечатляет и охватывает всю Россию – от Калининграда до Хабаровска! Стоит отметить, что инвестпортфель сформирован до 2047 года объемом более 600 млрд рублей. Портфель очень емкий в отношении ключевой отрасли для страны – транспортной (доля 79%), а также социальной (18%).

Компания нам, частным инвесторам, прежде всего интересна тем, что у неё торгуется 2 выпуска облигаций объемом в 4,5 млрд рублей.

Посмотрим, насколько надежен эмитент, исходя из отчетов Группы “ВИС” по МСФО.

Выручка поступательно растет с 2018 года.

EBITDA в 2022 году ожидается на уровне выше прошлых лет. Инвестиции в инфраструктуру наше государство увеличивает каждый год, включая проекты ГЧП, на которых сфокусирован бизнес Группы “ВИС”. Это в целом ожидаемо и понятно – зависимость повышения уровня социально-экономического развития стран от развития инфраструктуры давно доказана.

Долговая нагрузка компании невысокая, большая часть долговых обязательств – это “проектный долг”, т.е. гарантированный публичной стороной. Реальный корпоративный долг составляет всего 10,7 млрд рублей.

Важно отметить, что корпоративный долг только в рублях и в большой доле обслуживается по фиксированной ставке, что говорит о качественном управлении долгом.

Капитал компании за 4 года вырос почти в 2 раза до 8,8 млрд рублей.

ГЧП и концессии предполагают создание компаний под каждый отдельный проект, поэтому холдинг включает большое количество «дочек». Применение подхода по созданию отдельной проектной компании (SPV) – стандартная практика, которая приветствуется инвесторами и рейтинговыми агентствами. Из данных консолидированной отчетности сложно собрать структуру холдинга, но прослеживается вертикально-интегрированная модель управления.

Отчеты РСБУ не показательны. Периметр компаний холдинга солидный.

Компания имеет достаточный опыт на рынке публичного капитала – 2 выпуска биржевых бондов и социальный бонд (первый и пока единственный такой вид облигации!).

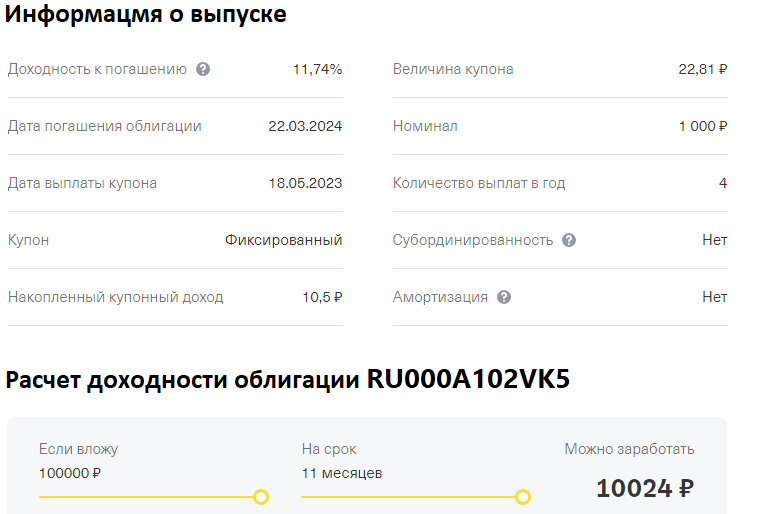

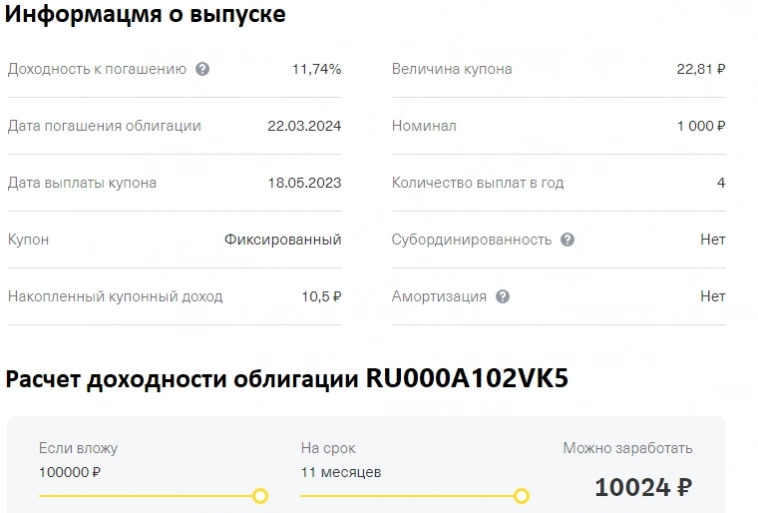

Доходности биржевых облигаций следующие: 12% годовых по короткому выпуску к погашению.

И 13,6% – по длинному (вызывает интерес!).

30 марта планируется третий выпуск бондов на Мосбирже объемом до 3 млрд рублей, возможная премия к 3-летним ОФЗ – 4,75%. Выглядит интересно поучаствовать в данном выпуске даже спекулятивно – исторически после размещения тело облигации Группы “ВИС” всегда вырастало на 1-2% через пару дней.

Краткое резюме: Группа “ВИС” – крупная инфраструктурная компания с приличным портфелем контрактов, которая в пандемию и санкционные годы еще и увеличила его. Темпы развития ГЧП в России и реальная потребность страны в новых дорогах, мостах и т.д. создает уверенность в больших перспективах холдинга.

Компания с многолетней историей, прибыльная и с отрицательным мультипликатором ND/EBITDA, что позволяет уверенно смотреть в сторону приобретения облигаций Группы в качестве долгового инструмента.

На Мосбирже представлена двумя выпусками биржевых облигаций, которые торгуются с хорошей премией. Как заемщик выглядит надежно, жду 3-й выпуск биржевых бондов, интересно будет поучаствовать. Ждём 30 марта!

PM29 марта 2023, 13:25Тоже вписался на соточку0

PM29 марта 2023, 13:25Тоже вписался на соточку0 Олег Кузьмичев29 марта 2023, 13:30Интересный сегмент конечно, узнать бы детали соглашения концессий0

Олег Кузьмичев29 марта 2023, 13:30Интересный сегмент конечно, узнать бы детали соглашения концессий0 Ирина Чернецова29 марта 2023, 13:57Немного смущает приставка -Финанс. Все мы помним, что случилось с облигациями ОВК-Финанс, а ведь тоже эмитент казался надёжным…+2

Ирина Чернецова29 марта 2023, 13:57Немного смущает приставка -Финанс. Все мы помним, что случилось с облигациями ОВК-Финанс, а ведь тоже эмитент казался надёжным…+2 Николай Помещенко29 марта 2023, 14:09инвестировать в гос контракт неохота.+2

Николай Помещенко29 марта 2023, 14:09инвестировать в гос контракт неохота.+2 CIT-M29 марта 2023, 16:43еще одна незначительная проблема — доха (по выпуску RU000A102952 она еще ниже)

CIT-M29 марта 2023, 16:43еще одна незначительная проблема — доха (по выпуску RU000A102952 она еще ниже)...

0

0