09 июня 2021, 21:56

ПРОСТОЙ МЕТОД ТОРГОВЛИ (тактики от Райана Джонса.)

|

CHF |

JPY |

EUR |

Чистая прибыль |

$81.800 |

$118.300 |

$13.250 |

Выигрыш/проигрыш |

37/66 |

20/35 |

27/47 |

% выигрышей |

56% |

57% |

57% |

Средний выигрыш |

$3,440 |

$3.900 |

$775 |

Средний убыток |

$1.570 |

$1.500 |

$384 |

К-т выигр./проигр. |

2,19 |

2,60 |

2,02 |

Средняя торговля |

$1.239 |

$2.235 |

$280 |

Макс. потеря капитала |

-$9.000 |

-$9.400 |

-$2.850 |

Средний выигрыш |

$3,440 |

$3.900 |

$775 |

По моему, комментарии излишни. Остается подобрать устраивающие Вас значения X Y, протестировать это на истории и на демо счете — и вперед!

=======================================================================

Покупка:

- Средняя ЦЗ по «X», должна быть выше, чем по «Y» дней тому назад.

- последняя ЦЗ должна быть меньше, чем «Y» дней тому назад.

- последняя ЦЗ должна быть выше, чем ЦЗ «Y+X» дней тому назад.

Если соблюдены все три условия, то нужно осуществлять покупку при открытии на следующий день.

Продажа:

- Средняя ЦЗ по «X», должна быть меньше, чем «Y» дней тому назад.

- последняя ЦЗ должна быть больше, чем «У” дней тому назад.

- последняя ЦЗ должна быть меньше, чем ЦЗ “Y+X» дней тому назад.

Читайте на SMART-LAB:

XAU/USD: золото скорректировалось и готовится к новой волне распродаж

Золото весь прошедший период поступательно восстанавливалось, отыграв почти половину предыдущего снижения на фоне снижения доллара и осторожных надеждах на деэскалацию конфликта на Ближнем...

10:39

Операционные результаты ПАО «АПРИ» за 1 квартал 2026 года: увеличение объёма продаж почти в 3 раза

Операционные результаты ПАО «АПРИ» за 1 квартал 2026 года: увеличение объёма продаж почти в 3 раза

Объём продаж в 1 квартале 2026 года вырос в 2,8 раз г/г и составил 40,29 тыс....

10:07

Селигдар 20.04.2026 проведет сбор заявок на новые облигации серии 001P-11, насколько интересен выпуск?

18:07

Макс Рыженок, чутка выкупили на той неделе, в пятницу. Основная теория, что они копят деньги на купоны, а регламент выкупа народных настолько размыт, что они могут повременить с этим вопросом. Из м...

чатик кто-нибудь запилит?

а я готов встретиться с папой римским

Heinrich von Baur, не желай свиноед, вернется тебе обратно, да будет так! отпускаю тебе твое обратно! Аминь!

Rodgers, смотря чего хочется… в среднем бОльшего потока по выплатам (и налогов), или держать подольше, платить с потока меньше налогов и дождаться хорошей переоценки и ЛДВ… Будет ли реинвестировани...

Боже, я его продал по 137. Боже мой, чудо то какое

22:35

Сокол, откуда такая информация? Очень интересно.

Здравствуйте! Кто-нибудь знает а эти на чем повалились? На 10% за несколько часов упали.

22:32

Maksim_OTC, сколько акций надо взять по текущим чтоб обменять на 12 куб березы? дом построю хоть с этих акций

22:13

Тем временем URALS и WTI!!! Юралс по самой премиальной цене))) появились истинные ценители в мире видимо ))))

56%

57%

57%

…

Яб такую систему торговать не стал бы там просадки будут под 50%)) к гадалке не ходи

Inputs: x(10),y(3);

Vars: bool1(true), bool2(true);

bool1=average(close,x)>average(close,x)[y] and close<close[y] and close>close[x+y];

If marketposition=0 and bool1=true then buy 1 share this bar at close;

bool2=average(close,x)<average(close,x)[y] and close>close[y] and close<close[x+y];

if marketposition=1 and bool2=true then sell 1 share this bar at close;

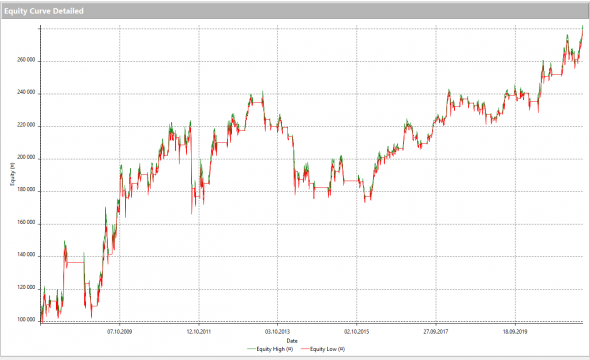

Вывод: вероятность 80% что музыки там нет.Кривулька при оптимизированных параметрах (x=12, y=4):

При неоптимизированных еще хуже.