13 апреля 2020, 00:51

Кто в данном случае прав: Открытие брокер или его клиент

Ситуация:

Я выставил в Квике заявку тэйк-профит на продажу некоего ко-ва акций (СПб биржа, но уверен это не имеет значения) с параметрами: «Отступ от min 0», «Защитный спред 0».

Насколько я понял справку по Quik это означает, что дойдя до установленной цены тейк-профит (например 5$), должна быть выставлена лимитная заявка на продажу ровно по цене 5$ (ни цента больше, ни цента меньше). Будет ли за тем исполнена эта заявка — вопрос другой, но цена лимитной заявки на продажу не может быть меньше 5$. Если бы значения отступа и защитного спреда были отличными от 0, то да, цена могла бы быть где угодно. Но поэтому я специально и выставил их равными 0.

Однако, по факту срабатывания заявки тэйк-профит была выставлена и исполнена лимитная заявка на продажу по цене на 15% меньше, чем выставленная заявка тэйк-профит.

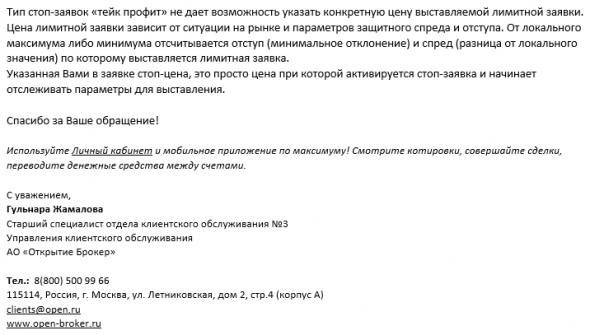

Я составил претензию, приложив соответствующие скриншоты, и отправил 26 марта на clients@OPEN.RU. Не прошло и полгода, и 10 апреля (15 дней спустя) я наконец-то получил пышащий интеллектом ответ от некоей «Гульнара Жамалова Старший специалист отдела клиентского обслуживания №3»:

Если я не прав, то просьба подробно ткнуть где в каком конкретном месте инструкции Квик я что-то неправильно понял. Ну или наоборот.

Цена вопроса в данном случае копеечная, это была пробная сделка с пенни-сток с целью понять чего можно словить через СПб биржу. Но вопрос в данном случае принципиальный. Ведь если бы цена была на существенную сумму, то прокинули бы на 15% точно так же.

Я уже пришел к тому, что СПб биржа работает по принципу кухни (то ли без вывода на рынок заявок клиента, то-ли выводя когда ей захочется), рисует какие-то фиктивные свечи на графиках в 01:45 МСК объемом 2-4 акции. Но стоп/тэйк-профит заявки это ведь прерогатива строго брокера, это ведь Открытие (в моем случае) хранит их у себя на сервере и там они срабатывают и выставляются в виде лимитных заявок.

Я выставил в Квике заявку тэйк-профит на продажу некоего ко-ва акций (СПб биржа, но уверен это не имеет значения) с параметрами: «Отступ от min 0», «Защитный спред 0».

Насколько я понял справку по Quik это означает, что дойдя до установленной цены тейк-профит (например 5$), должна быть выставлена лимитная заявка на продажу ровно по цене 5$ (ни цента больше, ни цента меньше). Будет ли за тем исполнена эта заявка — вопрос другой, но цена лимитной заявки на продажу не может быть меньше 5$. Если бы значения отступа и защитного спреда были отличными от 0, то да, цена могла бы быть где угодно. Но поэтому я специально и выставил их равными 0.

Однако, по факту срабатывания заявки тэйк-профит была выставлена и исполнена лимитная заявка на продажу по цене на 15% меньше, чем выставленная заявка тэйк-профит.

Я составил претензию, приложив соответствующие скриншоты, и отправил 26 марта на clients@OPEN.RU. Не прошло и полгода, и 10 апреля (15 дней спустя) я наконец-то получил пышащий интеллектом ответ от некоей «Гульнара Жамалова Старший специалист отдела клиентского обслуживания №3»:

Если я не прав, то просьба подробно ткнуть где в каком конкретном месте инструкции Квик я что-то неправильно понял. Ну или наоборот.

Цена вопроса в данном случае копеечная, это была пробная сделка с пенни-сток с целью понять чего можно словить через СПб биржу. Но вопрос в данном случае принципиальный. Ведь если бы цена была на существенную сумму, то прокинули бы на 15% точно так же.

Я уже пришел к тому, что СПб биржа работает по принципу кухни (то ли без вывода на рынок заявок клиента, то-ли выводя когда ей захочется), рисует какие-то фиктивные свечи на графиках в 01:45 МСК объемом 2-4 акции. Но стоп/тэйк-профит заявки это ведь прерогатива строго брокера, это ведь Открытие (в моем случае) хранит их у себя на сервере и там они срабатывают и выставляются в виде лимитных заявок.

Читайте на SMART-LAB:

🔥 Займер переходит от «займов до зарплаты» к кредитным лимитам

Финтех-группа «Займер» объявляет операционные результаты I квартала 2026 года. Наибольшая доля выдач за этот период пришлась на новый флагманский продукт «Лимит+», который с 1 апреля стал основным...

09:01

💡 «Русал» — невероятно позитивная конъюнктура

🔹 На фоне блокировки Ормузского пролива цены на алюминий достигли уже $3650 за тонну — это максимум с 2022 года. За последний год они увеличились на 50%. В то же время котировки «Русала» выросли...

16.04.2026

Учимся запускать своих торговых роботов

В Т-Инвестициях сегодня стартует серия бесплатных вебинаров по алгоритмической торговле. Занятия будут проходить по четвергам в онлайн-формате. Чтобы участвовать, не нужно быть программистом,...

16.04.2026

Павел Пономарев, рабочий от 150 000 в месяц? Так это неофициальный доход? И не стабильный. Сегогя есть додод, а три месяца лапу сосет. Нету работы такой. А нужен официалтный. И да, где эти рабочие?...

⚡Неделю не пользуюсь Яндексом из-за блокировки VPN В Яндекс не зайти если включён VPN, а т.к он у меня включён для ТГ перестал пользоваться Яндексом, на гугл перешёл.

Думаю я такой не один, скол...

Running68, Вам огромная благодарность за оперативную информацию!

Дмитрий Владимирович, я бы не исключал ~11500 )

Траектория курса рубля остаётся крайне неопределённой, при этом большинство аналитиков всё же прогнозируют умеренное ослабление во II полугодии в диапазоне 85 руб. за $ — Ведомости Эксперты считают, ч...

Орбан взял на себя полную ответственность за провал партии и заявил, что пытается «как-то оправиться от этого шока». По его мнению, продолжать работу, «как раньше», невозможно.

Венгерский премьер...

По ЮГК государство уже определилось: будет продавать. Причем планируют быстрый выход на сделку уже в мае. А по нам молчок. Лично я акции продавать не собираюсь, но хотелось бы ясности в этом вопросе.В...

shapito v kazino, откуда взяться такой новости, если вокруг одни враги?

Понял, ждём. Вон облиги Трансаэро возродили из небытия дефолта спустя несколько лет.

Сиделец,

Если понимаешь что лопух ( без оскорблений, сам такой-же ) — уже есть шанс измениться.

Я в 24 весной на старости лет решил поинвестировать — наворотил дел — до сих пор отбиться не мог...

не пользуюсь тейком, надо разбираться, я так понимаю в тейк профите цена выставления заявки не указана, указана цена при которой срабатывает тейк и выставляется заявка, «Отступ от min 0», «Защитный спред 0» — от какой цены они считаются?

сам я использую стоп, там указываю либо конкретную цену либо «по рынку»