30 марта 2020, 10:09

Волатильность: подходы к подсчётам, ответы на вопросы, заданные в личку

В связи с тем, что в личку приходит много вопросов о том, с чем же едят все эти разные волатильности, про которые упоминал Старый Бес в наших разговорах, решила немножко пояснить в меру своего понимания и применения. Товарищи мэтры и мастера, Ваши комментарии и поправки будут для меня очень ценны. Я новичок-практик, граблями учиться больно. Товарищи новички, читайте не только пост, но и обязательно комментарии, там может оказаться самый сок.

Приступим.

Когда говорят о волатильности рынка, обычно имеют в виду размах колебательных движений цены актива, выражаемый через процент СКО распределения плотности вероятностей (см. рисунок)

Подсчет волатильности — это дело довольно примерное. Правильнее было бы назвать его оценка. В чем разница? В том, что при оценке мы получаем некий уровень, некий «highly-likely» диапазон, и можем на основании его строить предположения и сравнивать, а при подсчёте мы думаем, что показатель вычислим с какой-то точностью.

Существуют разные подходы к оценке волатильности, например:

1. Оценка волатильности на основе оценки исторических данных. С некоторыми вариациями в зависимости от модели оценки это не что иное, как среднеквадратичное отклонение (стандартное отклонение) логарифма цены актива, приведенное к годовому периоду. Рассчитанная таким способом волатильность называется исторической волатильностью (Historical volatility, HV). Модели её расчёта гуглятся на раз, и у каждой из них есть свои плюсы и минусы. Почитать о них подробно можно по приведённой выше ссылке. Из книг по теме могу порекомендовать на русском работу Михаила Чекулаева «Риск менеджмент. Управление финансовыми рисками на основе анализа волатильности», на английском Euan Sinclair «Volatility Trading» и Adam S.Iqbal «Volatility. Practical options theory» (в последней работе не только про волатильность, очень рекомендую). Для оценки можно использовать и какой-то кастомный метод, например, основанный на «неравноценности» времени, о котором писал вскользь Гном. У меня он. Важен примерный порядок цифр и соотнесение его с торговой данностью, которое получить можно только опытным путём. Метод оценки с одной стороны вещь важная, с другой порядок цифр где-то в одном диапазоне находится при любом подсчёте. Из-за такой размытости получается, что для того, чтобы войти в сделку, нам нужна большая очевидность разницы, что, с одной стороны, снизит частоту наших сделок, с другой, по идее, должно повышать их качество.

2. Оценка волатильности базового актива на основе рыночных цен опционов на этот актив, и это вменённая волатильность (Implied Volatility, IV). На этом подходе базируются расчеты индексов волатильности типа американского VIX, российского RVI.

В итоге в нашей торговой действительности мы имеем:

— некоторый диапазон текущей исторической волатильности, как-то нами оцененный, по какой-то модели,

— биржевую вменённую волатильность (та IV, которую передаёт биржа, и та теоретическая цена опциона, которая сейчас так часто мимо бидов и асков и мимо здравого смысла),

— ещё две вменённые волатильности из цен bid и ask в опционном стакане.

В силу того, что биржевая волатильность и теоретическая цена, посчитанная из неё, криво отражают реальность спроса и предложения, в своей торговле я ею пренебрегаю почти полностью, вместо нее используя для модельных расчетов фиксированную волатильность центрального страйка, которую определяю вслед за Старым Бесом примерно посередине между посчитанной мною HV и — если стакан непустой и цены в нём близки к адекватным с обеих сторон, то волатильностью середины стакана, а если пустой, то тем, что биржа показывает как IV на ЦС.

Где тут торговые возможности:

1. Посчитанные мною справедливые цены и прогнозные цены и вменяемая мною волатильность, исходя из подсчитанной исторической и персональных ощущений рыночного пульса, существенно отличаются от того, что я вижу в стакане — есть сигнал на вход.

2. Мой индикатор вероятности выбегов к тому же показывает, чрезвычайно высокую / чрезвычайно низкую вероятность выбега цены за текущую стоимость стрэддла на центральном страйке — есть подтверждение сигнала.

Эта торговая возможность воплощается простыми дельта-нейтральными конструкциями типа стрэддла, где одну ногу представляет проданный или купленный опцион, а другую хэджирующий базовый актив.

Если позиция набрана и ставка сделана, дальше управление позицией, цели — всё по выложенному материалу.

Стратегия такой торговли волатильностью чувствительна к лотности (сайзу), и попробовать парой лотов может не получиться, потому что гамма-скальпинг / дельтахэдж является важной частью стратегии, дающей шансы малость лажать с прогнозом волатильности (ключевое слово «малость») и мочь более комфортно психологически дожидаться исполнения прогноза (если не был получен сигнал отмены сценария).

P.S.: Было бы здорово, если бы новички задавали свои вопросы под этим постом, а не в личку. Возможно, опционные профи захотят на них ответить.

Приступим.

Когда говорят о волатильности рынка, обычно имеют в виду размах колебательных движений цены актива, выражаемый через процент СКО распределения плотности вероятностей (см. рисунок)

Подсчет волатильности — это дело довольно примерное. Правильнее было бы назвать его оценка. В чем разница? В том, что при оценке мы получаем некий уровень, некий «highly-likely» диапазон, и можем на основании его строить предположения и сравнивать, а при подсчёте мы думаем, что показатель вычислим с какой-то точностью.

Существуют разные подходы к оценке волатильности, например:

1. Оценка волатильности на основе оценки исторических данных. С некоторыми вариациями в зависимости от модели оценки это не что иное, как среднеквадратичное отклонение (стандартное отклонение) логарифма цены актива, приведенное к годовому периоду. Рассчитанная таким способом волатильность называется исторической волатильностью (Historical volatility, HV). Модели её расчёта гуглятся на раз, и у каждой из них есть свои плюсы и минусы. Почитать о них подробно можно по приведённой выше ссылке. Из книг по теме могу порекомендовать на русском работу Михаила Чекулаева «Риск менеджмент. Управление финансовыми рисками на основе анализа волатильности», на английском Euan Sinclair «Volatility Trading» и Adam S.Iqbal «Volatility. Practical options theory» (в последней работе не только про волатильность, очень рекомендую). Для оценки можно использовать и какой-то кастомный метод, например, основанный на «неравноценности» времени, о котором писал вскользь Гном. У меня он. Важен примерный порядок цифр и соотнесение его с торговой данностью, которое получить можно только опытным путём. Метод оценки с одной стороны вещь важная, с другой порядок цифр где-то в одном диапазоне находится при любом подсчёте. Из-за такой размытости получается, что для того, чтобы войти в сделку, нам нужна большая очевидность разницы, что, с одной стороны, снизит частоту наших сделок, с другой, по идее, должно повышать их качество.

2. Оценка волатильности базового актива на основе рыночных цен опционов на этот актив, и это вменённая волатильность (Implied Volatility, IV). На этом подходе базируются расчеты индексов волатильности типа американского VIX, российского RVI.

В итоге в нашей торговой действительности мы имеем:

— некоторый диапазон текущей исторической волатильности, как-то нами оцененный, по какой-то модели,

— биржевую вменённую волатильность (та IV, которую передаёт биржа, и та теоретическая цена опциона, которая сейчас так часто мимо бидов и асков и мимо здравого смысла),

— ещё две вменённые волатильности из цен bid и ask в опционном стакане.

В силу того, что биржевая волатильность и теоретическая цена, посчитанная из неё, криво отражают реальность спроса и предложения, в своей торговле я ею пренебрегаю почти полностью, вместо нее используя для модельных расчетов фиксированную волатильность центрального страйка, которую определяю вслед за Старым Бесом примерно посередине между посчитанной мною HV и — если стакан непустой и цены в нём близки к адекватным с обеих сторон, то волатильностью середины стакана, а если пустой, то тем, что биржа показывает как IV на ЦС.

Где тут торговые возможности:

1. Посчитанные мною справедливые цены и прогнозные цены и вменяемая мною волатильность, исходя из подсчитанной исторической и персональных ощущений рыночного пульса, существенно отличаются от того, что я вижу в стакане — есть сигнал на вход.

2. Мой индикатор вероятности выбегов к тому же показывает, чрезвычайно высокую / чрезвычайно низкую вероятность выбега цены за текущую стоимость стрэддла на центральном страйке — есть подтверждение сигнала.

Эта торговая возможность воплощается простыми дельта-нейтральными конструкциями типа стрэддла, где одну ногу представляет проданный или купленный опцион, а другую хэджирующий базовый актив.

Если позиция набрана и ставка сделана, дальше управление позицией, цели — всё по выложенному материалу.

Стратегия такой торговли волатильностью чувствительна к лотности (сайзу), и попробовать парой лотов может не получиться, потому что гамма-скальпинг / дельтахэдж является важной частью стратегии, дающей шансы малость лажать с прогнозом волатильности (ключевое слово «малость») и мочь более комфортно психологически дожидаться исполнения прогноза (если не был получен сигнал отмены сценария).

P.S.: Было бы здорово, если бы новички задавали свои вопросы под этим постом, а не в личку. Возможно, опционные профи захотят на них ответить.

169 Комментариев

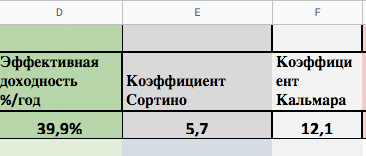

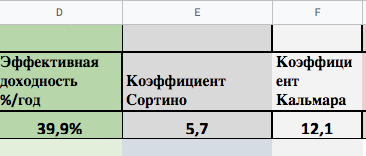

tashik30 марта 2020, 10:47KarL$oH, Вы вне ИР тоже подпросели в 2019. Сейчас у меня эффективная доха хуже, чем у Вас, Кальмар и Сортино на уровне, а может и лучше, а с чем вопрос связан? И какое отношение имеет к теме поста?

tashik30 марта 2020, 10:47KarL$oH, Вы вне ИР тоже подпросели в 2019. Сейчас у меня эффективная доха хуже, чем у Вас, Кальмар и Сортино на уровне, а может и лучше, а с чем вопрос связан? И какое отношение имеет к теме поста? +3

+3- tashik30 марта 2020, 10:54KarL$oH, оспадя, Вам-то оно на что? )) Ну ок… несильно, но качественно ) Американских горок эквити больше нет — это плюс. Волатильность моей доходности очень низкая стала, если сворачивать на тему поста всё-таки. Можно стрэддл продавать, вверх идет медленно и без особой качки, 3-4% в месяц, уже могу сказать, что на широком диапазоне рыночных ситуаций. Скукотень. На Вашу я бы стрэддл купила )+2

Friendly Deep Space30 марта 2020, 10:58

Friendly Deep Space30 марта 2020, 10:58 +4

+4- tashik30 марта 2020, 11:00Eugene Logunov, не считаю вол из цены стрэддла напрямую. Цена стрэддла берется прям из стакана как опорный размер прогнозируемого рынком в натуральной величине (пунктах) диапазона движения цены за срок до экспирации. Если хочу целиться по размаху — подбираю такой, который на истории дает мне возможность быть в плюсе в нужном проценте ситуаций, на разных временных подлежащих окнах смотрю это. И дальше привод следит за тем, когда цена будет как мне надо. Или встает сам котировать по этой цене.+1

Читайте на SMART-LAB:

Результаты ДельтаЛизинг за 12 месяцев 2025 года: рекордный размер чистой прибыли и доходности бизнеса за 26-летнюю историю компании

ООО «ДельтаЛизинг» (входит в группу «Инсайт Лизинг»), один из ведущих игроков на рынке лизинга оборудования, сообщает о публикации консолидированных финансовых результатов за 12 месяцев 2025 года,...

27.03.2026

Две акции ритейлеров с потенциалом роста в апреле 2026

К концу марта Индекс МосБиржи заметно отступил вниз от трехнедельного максимума. Среднесрочные перспективы рынка акций теперь выглядят неопределенными. Вместе с тем в некоторых бумагах...

27.03.2026

Уважаемые инвесторы!

Компания раскрыла сообщение о приостановлении эмиссии выпуска конвертируемых облигаций в связи с внесением технических корректировок в документ, содержащем условия размещения выпуска (ДСУР)....

26.03.2026

Самый большой "перетряс" моего портфеля за последние годы. Синтетический валютный бонд с доходностью 13% годовых

Доброго дня, дорогие читатели. Сегодня я все утро совершал сделки. Вероятно, это даже самый большой перетряс портфеля за последние годы. Ротация портфеля затронула почти все позиции в нем. Я не...

27.03.2026

Y MMST, как может получиться минус 30%. Меньше. Сейчас ценник 111,7. Потеря меньше 20%. Начинал удачно. Помню НКНХ брал, продержал полгода и рано продал, а он потом 3иксанул.

Сбербанк Цели падения в Сбере -думаю такие… Немного зашортил.

Авто-репост. Читать в блоге >>>

И будут атаковать до тех пор, пока до наших не дойдёт реальная угроза потери экспорта

Русал. Иран нанес удары по двум заводам, производящим алюминий и связанным с американской военной промышленностью, в ОАЭ и Бахрейне. Иран нанес удары по двум заводам, производящим алюминий и связанным...

Вк уже неделю исправляет проблемы с загрузкой и просмотром видео. Акции продавать. Вот такая у нас замена Ютубе. Инвесторы в курсе интересно. Вот уже почти целую неделю ВК Видео стал жёстко глючить. ...

Что будет с Россией, если цена нефти дойдёт до 200$? История повторяется!

Март 2026г стал поворотным: Ормузский пролив, через который идет 20% мировой нефти, фактически перекрыт. Цена нефти уже дох...

Тимур, вот к ним наверное и был обращен сей посыл, а ежели не услышит, то в их богадельни может заглянуть врач ухогорлонос, в прокурорском обличье, для прочистки ушей, но при помощи клизмы, дабы на...

SP65, ты включай интеллект и вычисляй знатоков, которые находятся на уровне падающего птичьего помета .

Один из таких знатоков умудрился на этой ветке даже известного доктора экономически наук не...

Alvin_, специалист по фондовому рынку тут не помощник…

Бекас, На тебе на СЕЙЧАС Штиль. Ветерок только к вечеру, когда прогреется.