11 марта 2020, 12:14

Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк

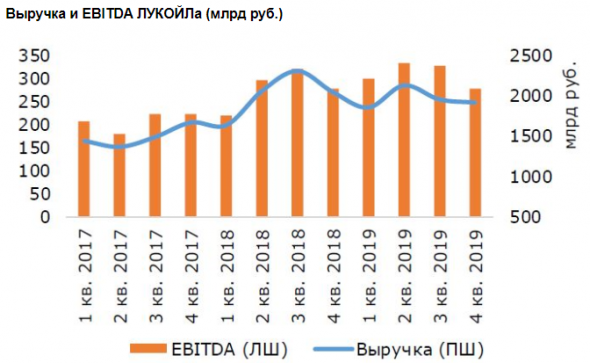

«ЛУКОЙЛ» отчитался за 4 кв. 2019 г. и в целом за 2019 г., в целом совпав с консенсусом. Результаты по выручке оказались ожидаемо слабее в целом по году за счет более низких средних цен реализации как в рублях, так и долларах. В 4 кв. давление на выручку оказало укрепление курса рубля и снижение объемов реализации нефтепродуктов на фоне сокращения объемов переработки. Но рост цен на нефть в 4 кв. в долларах частично сгладил негатив.

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />

При этом показатель EBITDA по году вырос на 11% за счет роста операционной прибыли на 6%. Это в свою очередь было обеспечено сокращением операционных расходов, расходов на приобретение нефти, газа, экономии на акцизах и экспортных пошлинах. Основной вклад в рост показателя EBITDA внес сегмент переработки на фоне роста объемов переработки и улучшения корзины нефтепродуктов, производимых НПЗ ЛУКОЙЛа, а также улучшения финреза розничного и трейдингового бизнесов. При этом в сегменте добычи показатель EBITDA также вырос, несмотря на более низкие по году цены на нефть. Рост обусловлен улучшением операционных показателей компании, и эффектом от введения НДД на ряде участков недр. Маржа EBITDA по году прибавила 2% — до 15%. А вот в 4 кв. EBITDA сократился на 15% — и здесь основное давление произошло за счет сегмента переработки, что было обусловлено падением маржи в переработке. В итоге маржа EBITDA в 4 кв. припала на 2% — до 15%.

Рост чистой прибыли «ЛУКОЙЛа» за год составил 3%, что было обусловлено также ростом прибыли от операционной деятельности и сокращением прочих расходов. Более существенный рост чистой прибыли ограничен ростом амортизации и сокращением неденежной прибыли по курсовым разницам. По итогам 4 кв. чистая прибыль напротив сократилась на 37% в основном из-за падения EBITDA.

Свободный денежный поток компании (FCF) по году вырос на 26% до рекордного уровня в 702 млрд руб., что было обусловлено ростом операционного денежного потока при отсутствии роста капитальных затрат. В 4 кв. напротив – FCF упал на 12% за счет роста капзатрат аж на 25%. Это было обусловлено ростом затрат в сегменте добычи – практически по всем регионам действия компании за исключением Западной Сибири, где затраты сократились на 5% в 4 кв.

Операционные показатели «ЛУКОЙЛа» вышли хорошими – и за год, и за 4 кв. Рост добычи нефти и ЖУВ зафиксирован во всех регионах деятельности компании кроме Западной Сибири, которая по-прежнему остается основным регионом добычи, и Тимано-Печоры. Снижение добычи в этих регионах объясняется в том числе необходимостью соблюдать соглашение ОПЕК+. В 2019 г. ЛУКОЙЛ продолжал активно развивать приоритетные проекты: так, на месторождении им. В. Филановского добыча выросла на 5% г/г, а на месторождении им. Ю. Корчагина добыча выросла на 21% г/г. Также отметим, что «ЛУКОЙЛ» нарастил добычу высоковязкой нефти в 2019 г. на 15% г/г.

ПАО «Промсвязьбанк»

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />

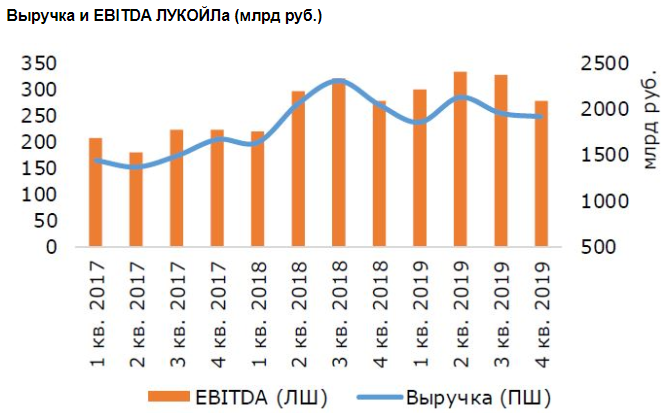

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />При этом показатель EBITDA по году вырос на 11% за счет роста операционной прибыли на 6%. Это в свою очередь было обеспечено сокращением операционных расходов, расходов на приобретение нефти, газа, экономии на акцизах и экспортных пошлинах. Основной вклад в рост показателя EBITDA внес сегмент переработки на фоне роста объемов переработки и улучшения корзины нефтепродуктов, производимых НПЗ ЛУКОЙЛа, а также улучшения финреза розничного и трейдингового бизнесов. При этом в сегменте добычи показатель EBITDA также вырос, несмотря на более низкие по году цены на нефть. Рост обусловлен улучшением операционных показателей компании, и эффектом от введения НДД на ряде участков недр. Маржа EBITDA по году прибавила 2% — до 15%. А вот в 4 кв. EBITDA сократился на 15% — и здесь основное давление произошло за счет сегмента переработки, что было обусловлено падением маржи в переработке. В итоге маржа EBITDA в 4 кв. припала на 2% — до 15%.

Рост чистой прибыли «ЛУКОЙЛа» за год составил 3%, что было обусловлено также ростом прибыли от операционной деятельности и сокращением прочих расходов. Более существенный рост чистой прибыли ограничен ростом амортизации и сокращением неденежной прибыли по курсовым разницам. По итогам 4 кв. чистая прибыль напротив сократилась на 37% в основном из-за падения EBITDA.

Свободный денежный поток компании (FCF) по году вырос на 26% до рекордного уровня в 702 млрд руб., что было обусловлено ростом операционного денежного потока при отсутствии роста капитальных затрат. В 4 кв. напротив – FCF упал на 12% за счет роста капзатрат аж на 25%. Это было обусловлено ростом затрат в сегменте добычи – практически по всем регионам действия компании за исключением Западной Сибири, где затраты сократились на 5% в 4 кв.

Операционные показатели «ЛУКОЙЛа» вышли хорошими – и за год, и за 4 кв. Рост добычи нефти и ЖУВ зафиксирован во всех регионах деятельности компании кроме Западной Сибири, которая по-прежнему остается основным регионом добычи, и Тимано-Печоры. Снижение добычи в этих регионах объясняется в том числе необходимостью соблюдать соглашение ОПЕК+. В 2019 г. ЛУКОЙЛ продолжал активно развивать приоритетные проекты: так, на месторождении им. В. Филановского добыча выросла на 5% г/г, а на месторождении им. Ю. Корчагина добыча выросла на 21% г/г. Также отметим, что «ЛУКОЙЛ» нарастил добычу высоковязкой нефти в 2019 г. на 15% г/г.

Ключевым моментом отчетности «ЛУКОЙЛа» с точки зрения дивидендов является упомянутый выше FCF, который стал учитываться с октября 2019 г. в качестве базы для выплаты акционерам. Так, для расчета дивидендов используется корректировка денежного потока от операционной деятельности на капзатраты, уплаченные проценты, обязательства по аренде и затраты на обратный выкуп акций. По нашим расчетам, совокупный дивиденд за год составит 548 руб./акцию, что дает 9,7% доходность по цене закрытия пятницы 6 марта.Крылова Екатерина

ПАО «Промсвязьбанк»

Читайте на SMART-LAB:

Группа «Аэрофлот» опубликовала операционные результаты за март 2026 года

Подводим операционные итоги марта и первого квартала 2026 года. ✈️ В марте Группа «Аэрофлот» перевезла 4,1 млн пассажиров (+0,1% к прошлому году). ✈️ Несмотря на приостановку полетов в ОАЭ на...

12:03

💡 РЕПО: зачем Софтлайн такие сделки

Инвесторы SOFL в последнее время часто обращают внимание на сущфакты о сделках РЕПО и мы видим, что не всегда есть понимание смысла таких сделок. ❓ Сделки РЕПО — что это вообще такое? Если очень...

14:16

В чем преимущества разнонаправленной торговли по сравнению с направленной?

Всем Привет, на связи Иван Кондратенко. Трейдер Проплайв/Prop Live и ведущий Трейдер ТВ. Сегодня поговорим о преимуществе разнонаправленной торговли по сравнению с направленной. Рынок не ходит...

17:44

Акции ет за сегодня оборот 7 ярдов. Кто нибудь может мне объяснить что происходит вообще? Если дефолт то кому они вообще нужны? Туалетная же бумага? Кто эти люди которые покупают? Зачем? И для чего? И...

все таки уложили до конца сессиии расширят похоже

Pinkin, купи слона

Завтра валюта снова будет обваливаться и закроется в минусе как минимум 0.5%, к Харитонову не ходи

На ЛЧИ 2026 появился пацан с миллиардом Дорогие нищеброды, смотрите и завидуйте:

Профиль пацана Авто-репост. Читать в блоге >>>

Сбер , все идет по плану ! А Я жду 2 мая, есть сигнал на пробой 313.20, здесь дырка которая открывает портал месячные и 4 х тф, интрига, держу пока шорт и отключил режим скальпинг, так как флет может ...

23:03

🐾Эксперимент с автоследованием: 12 лучших стратегий борются за звание лучших ❗️Пассивный доход на максималках 👉 Читайте нас, где удобно: Telegram (или в поиске @mkot_finance), Пульс, Max, DzenПродолжа...

🐾Эксперимент с автоследованием: 12 лучших стратегий борются за звание лучших ❗️Пассивный доход на максималках 👉 Читайте нас, где удобно: Telegram (или в поиске @mkot_finance), Пульс, Max, DzenПродолжа...

dmu82, зачем тогда покупать, чтобы сразу дешевле слить?

121 нефтяной танкер направляется в США! Козырные карты Трампа... По меньшей мере 121 пустой нефтяной танкер направляется в Соединённые Штаты Америки прямо сейчас.

68 из них могут нести по 2 МИЛЛИОН...

Жалко больше свободных денег нет, купил бы ещё.