АЛРОСА: компания твёрдая как алмаз, но хрупкая

Если в ваш огород кинули камень, то не спешите с выводами, — алмазы при добыче ничем не отличаются от обычных грязных камней ©

Ну что ж, добрался теперь и я до финансовой отчётности Алроса по МСФО за 1 полугодие 2019 года, которая ожидаемо отметилась слабыми результатами по всем фронтам: по сравнению с аналогичным периодом прошлого года выручка упала на четверть до 127,9 млрд рублей, показатель EBITDA не досчитался 37% от своего прошлогоднего результата, довольствуясь значением в 56,5 млрд рублей, а чистая прибыль снизилась на 36% до 37,5 млрд рублей. Вряд ли для кого-то это стало большим сюрпризом, ведь с января по июнь текущего года динамика продаж алмазно-бриллиантовой продукции демонстрировала серьёзную слабость, на фоне глобального снижения спроса и неблагоприятной ценовой конъюнктуры на этом рынке.

При этом Алроса снизила годовой прогноз продаж своей продукции до 32-33 млн карат, но даже в этом стараясь видеть только позитив с надеждой на то, что это всячески будет способствовать оживлению проблемной алмазной отрасли. В свою очередь, добыча по итогам 2019 года ожидается на уровне 38,5 млн карат, а значит свои запасы алмазно-бриллиантовой продукции компания неминуемо пополнит.

Долговая нагрузка Алроса на конец отчётного периода оценивалась на достаточно комфортном уровне по соотношению NetDebt/EBITDA около 0,3х (ltm), что ориентирует нас на полугодовые дивиденды в размере 3,84 руб. на одну акцию из расчёта 100%-й выплаты свободного денежного потока (FCF), который по сравнению с аналогичным периодом прошлого года ощутимо снизился с 62,0 до 28,3 млрд рублей, из-за роста оборотного капитала и увеличения запасов алмазов. Ожидаемая полугодовая дивидендная доходность таким образом оценивается на уровне 5,2%, однако во втором полугодии вряд ли придётся рассчитывать на такую же щедрость из-за прогнозов дальнейшего падения FCF, а потому эти 3,84 руб. плюс ещё 1-2 руб. – вот реальный сценарий, на который рассчитываю лично я по итогам 2019 года (хотя с учётом падения котировок это может сулить вполне комфортную ДД в столь сложные для компании времена).

Вдобавок ко всему вспомним, что дивиденды по акциям Алроса являются важным источником доходов для бюджета Якутии (республике принадлежит 25% уставного капитала алмазодобывающей компании), а также тот момент, что дивидендная политика предусматривает выплату не менее 50% от чистой прибыли по МСФО за отчётный период. В текущих реалиях, когда FCF компании стремительно обнуляется из-за падения цен и роста запасов продукции, чистая прибыль в моменте чувствует себя получше, и этот пункт в дивидендном уставе может оказаться очень кстати.

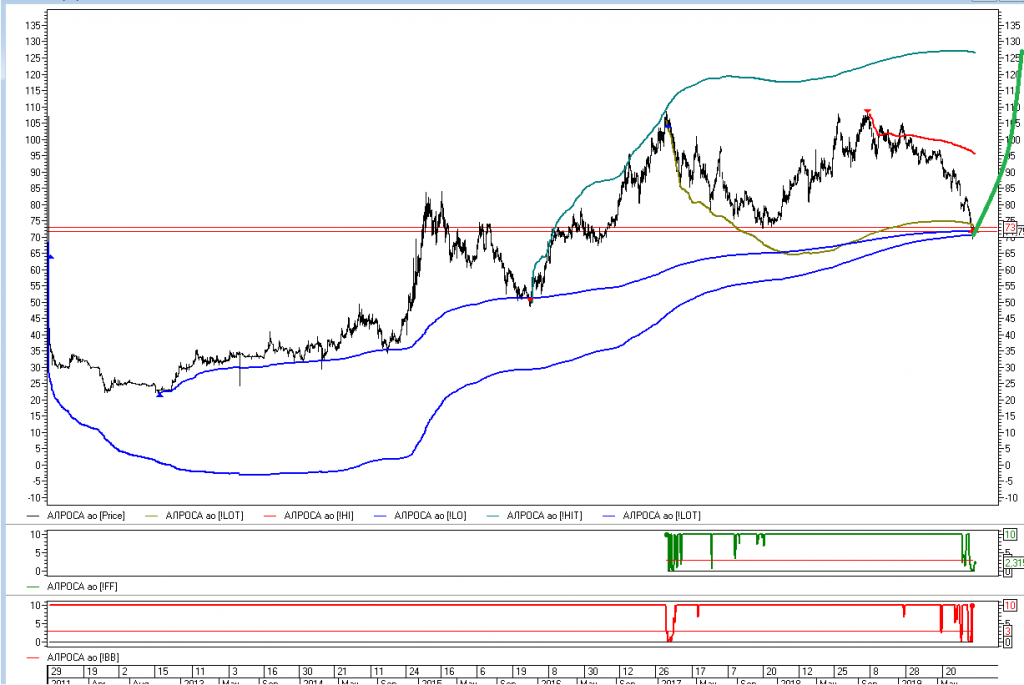

Я продолжаю с долгосрочным оптимизмом смотреть на акции Алроса, радостно их докупал (крайний раз – на прошлой неделе чуть ниже 70 рублей), благодаря чему текущая доля этих бумаг в моём портфеле достигла 3,7%, и я буду готов наращивать её и дальше, в случае появления новой волны негатива.

ровный19 августа 2019, 22:33Согласен, вверх.

ровный19 августа 2019, 22:33Согласен, вверх. 0

0 Vanger20 августа 2019, 08:00На чем оптимизм то основан? Если дивы на долгосрок будут как во втором полугодии, то по текущим ценам это ни разу не интересно (бонд доходнее). Расчет на рост продаж? Почему он случится?0

Vanger20 августа 2019, 08:00На чем оптимизм то основан? Если дивы на долгосрок будут как во втором полугодии, то по текущим ценам это ни разу не интересно (бонд доходнее). Расчет на рост продаж? Почему он случится?0 Алексей.7420 августа 2019, 10:14«Крайний раз»… это пиздец+1

Алексей.7420 августа 2019, 10:14«Крайний раз»… это пиздец+1- Vanger20 августа 2019, 11:24РДВ топит против Алросы. Обосновывают тем, что большая часть покупок приходит на китаёз. Китаёзам сейчас всечёт Пенда, уже вон юань снизился, поэтому китаёзы будут меньше тратить на luxury, и алмазов тоже будут меньше покупать. Китай кстати ограничил импорт золота, что USD из страны не выходило. Алмазы тоже могут ограничить к импорту. Ну и долгосрочная угроза LGD никуда не уходила и постепенно растёт индустрия. Поэтому на долгосрок брать Алросу реально стрёмно.0