08 апреля 2011, 00:02

Как Маркет мейкер развлекается ))) расширяем список торгуемых инструментов!

всем,

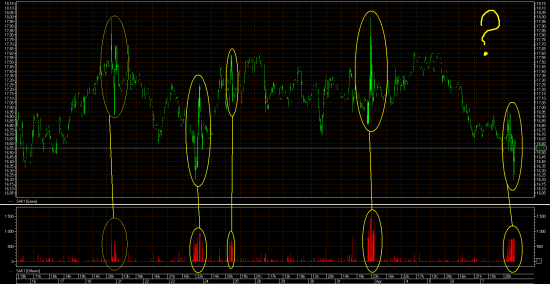

есть у меня позиции по сахару на фортсе

и вот хотел обратить ваше внимание на очень странное поведение контракта ближе к завершению вечерней сессии

в спецификации контракта читаем:

Закрытие позиций с расчетом вариационной маржи. Цена исполнения рассчитывается на основе расчетной цены фьючерсного контракта Sugar №11 Futures, торгуемого на бирже ICE, в порядке, определяемом Спецификацией Контракта.

т.е. ММ хеджирует контракты встречной позой на ICE? как я понимаю

время работы биржи:

Межконтинентальная биржа

ICE

16:00 – 23:00

время московское

если у кого то есть терминал блумберга, посмотрите пожалуйста, там тоже такой расколбас???

уверен, что нет

у кого какое мнение на этот счёт???

контракт расторговывают?

за такое и по сопатке получить ведь можно от ФСФР

хотя сейчас миловидов свалил, наверное можно )))

ЗЫ: тут кто то постил, про котирование РИУ, дык не там человек копает)))

сам не участвую, ибо боюсь вылететь из позы, а шустрые коллеги — ВЕЛКАМ!!!

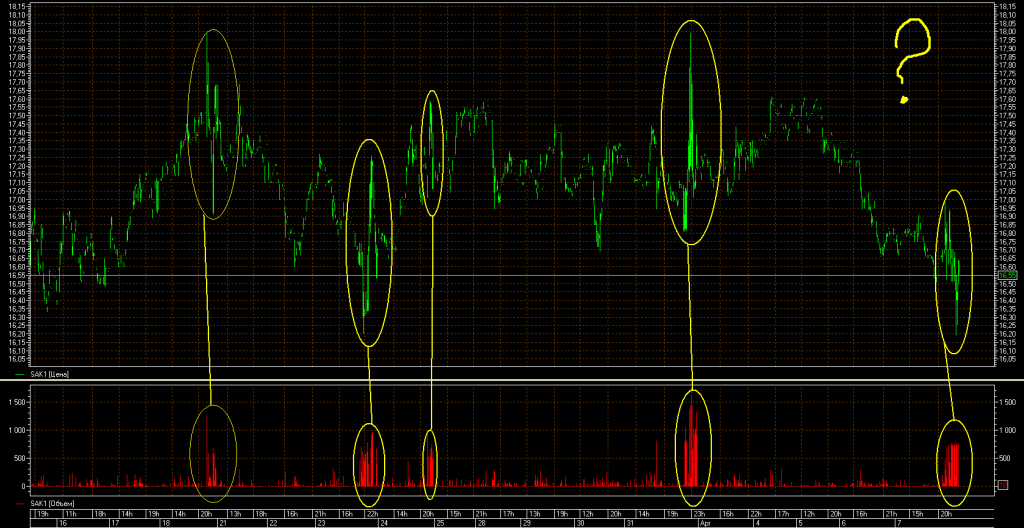

есть у меня позиции по сахару на фортсе

и вот хотел обратить ваше внимание на очень странное поведение контракта ближе к завершению вечерней сессии

в спецификации контракта читаем:

Закрытие позиций с расчетом вариационной маржи. Цена исполнения рассчитывается на основе расчетной цены фьючерсного контракта Sugar №11 Futures, торгуемого на бирже ICE, в порядке, определяемом Спецификацией Контракта.

т.е. ММ хеджирует контракты встречной позой на ICE? как я понимаю

время работы биржи:

Межконтинентальная биржа

ICE

16:00 – 23:00

время московское

если у кого то есть терминал блумберга, посмотрите пожалуйста, там тоже такой расколбас???

уверен, что нет

у кого какое мнение на этот счёт???

контракт расторговывают?

за такое и по сопатке получить ведь можно от ФСФР

хотя сейчас миловидов свалил, наверное можно )))

ЗЫ: тут кто то постил, про котирование РИУ, дык не там человек копает)))

сам не участвую, ибо боюсь вылететь из позы, а шустрые коллеги — ВЕЛКАМ!!!

Читайте на SMART-LAB:

Снижаем рейтинг акций ВТБ при сохранении таргета

Котировки группы ВТБ в ходе торгов 16 апреля поднялись на 1,15%, до 94,82 руб. за акцию.Конвертация бумаг банка не приведет к непосредственному изменению их стоимости: суть процесса сводится к...

16.04.2026

Когда ждать выплату дивидендов ДОМ.РФ?

Мы уже рассказали, что Наблюдательный совет ДОМ.РФ принял решение рекомендовать к выплате 246,88 рубля дивидендов на одну акцию.

Следующий шаг – Годовое общее собрание акционеров, на котором...

16.04.2026

🔥 Займер переходит от «займов до зарплаты» к кредитным лимитам

Финтех-группа «Займер» объявляет операционные результаты I квартала 2026 года. Наибольшая доля выдач за этот период пришлась на новый флагманский продукт «Лимит+», который с 1 апреля стал основным...

17.04.2026

Сбербанк тоже не ангел. правда помнящих об этом все меньше с годами.

12:20

any_to_real, Да там их неособо видно — на коротком видео — из-за банера. — Другого видео — не нашёл. — Там они стандартные — как у робота-собаки.

12:17

Fesh1, да шут с ним с блогером, про 16 человек видно на руспрофайле, это ведь включая гендира, бухгалтера, уборщицу и ту девочку, что документооборот ведёт. Остаётся 12 человек, которые генерируют ...

12:17

здесь у одного чудика дорогое время. интересно с какой дыры он вылез?

Проскальзывание GAZP в шагах цены по неделям Проскальзывание довольно сильно ухудшает доходность стратегий на больших объёмах. Я в симуляциях обычно ставлю 4 шага цены, но это от балды, а хочется чего...

Максим Пелихов, А когда отчет увидим? Я нашел две разные даты, подскажите какая корректная? 23 апреля или 16 мая ???

Как забрать $350 за 5 дней на Биткоине, не покупая его? Кейс про «Тихую охоту» Суть идеи (реализована 11 апреля): На фоне высокой волатильности рынок щедро платил за страх. Я открыл короткую позицию п...

12:06

TRAKTOR, и я о чем. А китайские цены вряд ли одного уровня с европейскими

А ведь были планы покупки или строительства собственного НПЗ, точно не помню. Тем более ещё база в Селятино на реконструкции. Объёмы неплохие у компании.

12:03

Илья Марков, они эволюционируют в «комьюнити-центры»

что это за буря в стакане с регулярной частотой возникает???