15 марта 2012, 12:52

Доходности трежерис резко прибавили - FED отказывается от операции ТВИСТ?

В понедельник был отмечен почти рекордный рост доходностей на размещении 3-х леток. Многие высказывали мнение, что все нормально, FED управляет кривой UST продавая короткие облигации и покупая длинные.

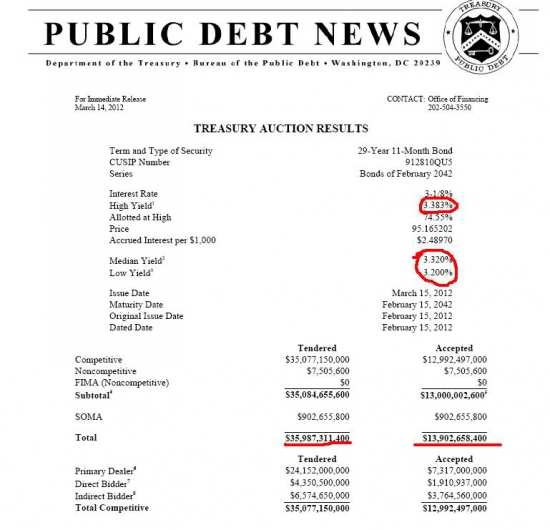

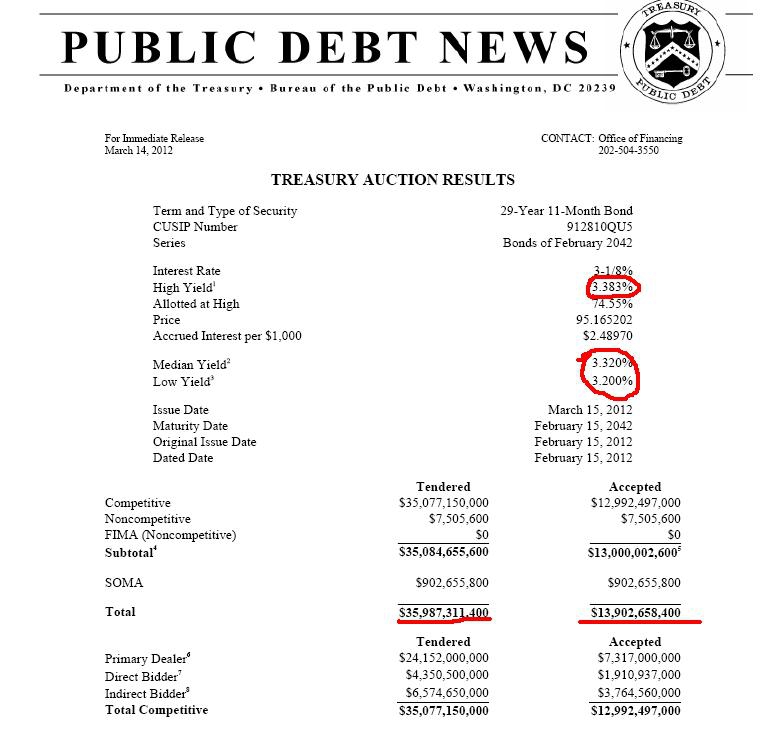

Вчера мы могли проверить, так ли это: размещались 30-летние бонды:

Мы увидели рост доходностей, самый значительный с августа 2011 года. Самая высокая ставка составила 3.381%, показатель Bid To Cover зафиксирован на 2.70, против среднего TTM 2.68. Покупателями были первичные дилеры (56,3%), индиректы (29%) и прямые покупатели (14.7%) — структура мало изменилась.

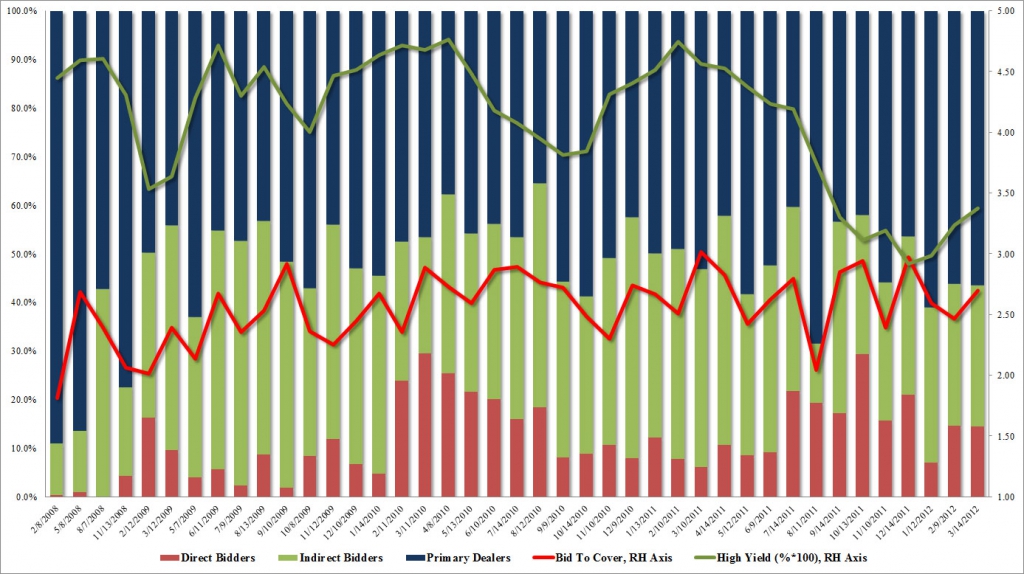

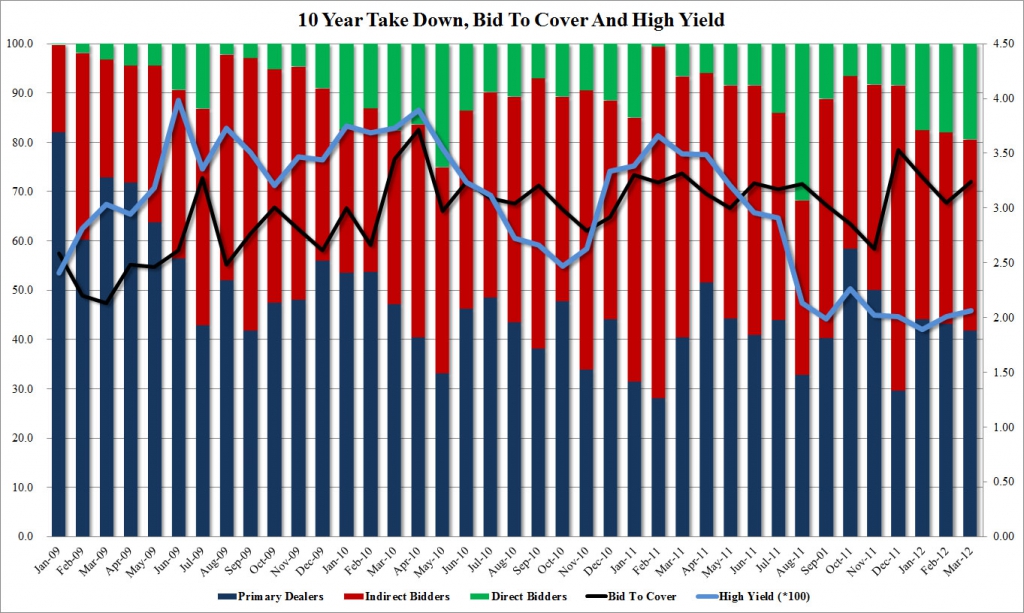

Что интересно, размещение 10-леток во вторник прошло по похожему сценарию

Для наглядности, приведу графики с зерохедж:

Размещения 30-летних Bonds

Размещение 10-летних Notes

О чем это все говорит?

Если рост доходностей коротких нот можно было объяснить действиями ФЕд, то здесь уже так просто не отделаться.

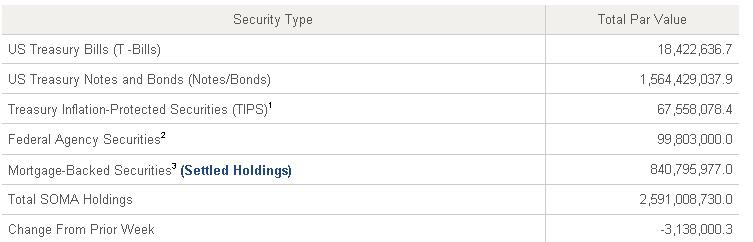

На балансе ФРС есть около 2,5 трлн различных активов, купленных в операциях на открытом рынке:

А теперь представьте, что до января 2013 года предстоит произвести размещения на 1 трлн $. Каждое повышение доходностей трежерис означает убытки для Фед. Каждое снижение цен дает меньше профита при размещениях.

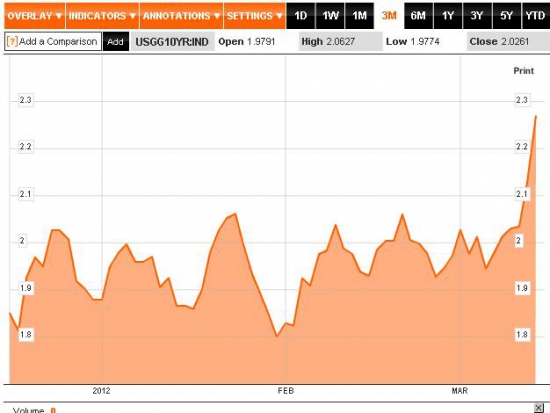

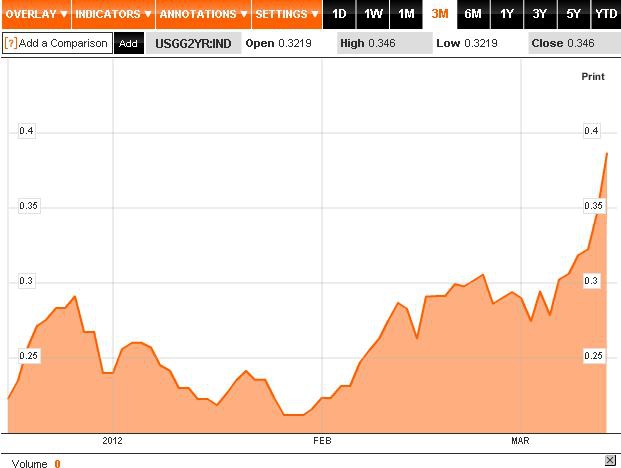

Кроме того, на вторичном рынке мы видим резкий рост доходностей в последние недели

Доходности 10-леток:

Доходности 2-леток

С чем связан рост доходностей?

1) Банальная уверенность инвесторов в рисковых активых. Плюс общая перекупленность бондов — покупать просто не выгодно, нужно дальше брать рисковые активы

2) ФЕД не оставил идею с ТВИСТом, как думают многие, ведь ставки растут и на длинные и на короткие бонды

3) ФЕД сокращает чрезмерно раздутый баланс?

К чему все это приведет?

Совершенно ясно, что докупать облигации в видей какого-либо QE по текущим ценам ФЕДу не выгодно, поэтому QE3 очень маловероятен до роста доходностей по 10-летним нотам до3,5% — ориентировочно, еще полгода.

Вчера мы могли проверить, так ли это: размещались 30-летние бонды:

Мы увидели рост доходностей, самый значительный с августа 2011 года. Самая высокая ставка составила 3.381%, показатель Bid To Cover зафиксирован на 2.70, против среднего TTM 2.68. Покупателями были первичные дилеры (56,3%), индиректы (29%) и прямые покупатели (14.7%) — структура мало изменилась.

Что интересно, размещение 10-леток во вторник прошло по похожему сценарию

Для наглядности, приведу графики с зерохедж:

Размещения 30-летних Bonds

Размещение 10-летних Notes

О чем это все говорит?

Если рост доходностей коротких нот можно было объяснить действиями ФЕд, то здесь уже так просто не отделаться.

На балансе ФРС есть около 2,5 трлн различных активов, купленных в операциях на открытом рынке:

А теперь представьте, что до января 2013 года предстоит произвести размещения на 1 трлн $. Каждое повышение доходностей трежерис означает убытки для Фед. Каждое снижение цен дает меньше профита при размещениях.

Кроме того, на вторичном рынке мы видим резкий рост доходностей в последние недели

Доходности 10-леток:

Доходности 2-леток

С чем связан рост доходностей?

1) Банальная уверенность инвесторов в рисковых активых. Плюс общая перекупленность бондов — покупать просто не выгодно, нужно дальше брать рисковые активы

2) ФЕД не оставил идею с ТВИСТом, как думают многие, ведь ставки растут и на длинные и на короткие бонды

3) ФЕД сокращает чрезмерно раздутый баланс?

К чему все это приведет?

Совершенно ясно, что докупать облигации в видей какого-либо QE по текущим ценам ФЕДу не выгодно, поэтому QE3 очень маловероятен до роста доходностей по 10-летним нотам до3,5% — ориентировочно, еще полгода.

Читайте на SMART-LAB:

Инвестиции без спешки: торгуем в выходные

Алексей Девятов Рынок часто движется импульсами, тем важнее оценивать активы без спешки, не отвлекаясь на инфошум. Для этого отлично подходят выходные дни. В конце недели разбираем самые...

18:27

Алготрейдинг. База. Введение

Всех приветствую! Представляю вам обучающий цикл «Алготрейдинг. База». Он подойдет действующим трейдерам и инвесторам, которые хотят уйти от ручного выставления заявок и погрузиться в...

18:16

📈 «Собственные решения становятся основой нашего долгосрочного роста»

IR-директор ГК Softline Александра Мельникова дала интервью для «Эксперт РА» в рамках форума «Стратегическая сессия финансового рынка». В материале она поделилась тем, какие факторы сегодня...

18:19

gornjiy, про сроки ни одного слова

Максим Пелихов, Вы находите? Посмотрите на другие бумаги. До сих пор очухаться не могут. Раны зализывают. Самолет красавчик!!!)))

20:29

зп 90

KatieArya, лучше бы ты заснул

КСИР: Между Ираном и США сохраняются значительные разногласия, в том числе по ядерным вопросам, поэтому необходимы серьезные переговоры КСИР:Между Ираном и США сохраняются значительные разногласия, в ...

Alex666, значит целится на 350, хитрый план. ход конем

Дмитрий Ю., Там спреды какие? И по одному-два лота

Андрей, впереди снижение ставки ЦБ на следующей неделе… стрингеров тут порвут однозначно.

к 100р может подтянуться до рекомендации по дивам, а там 110-120р одной стрелой.

Ivan Balanin, что-то я не понял, а что вы радуетесь ребята. Суд в первом случае, насколько я понял, обязал вернуть деньги с фпк банку, то есть из нашего кармана отдали банку 300млн., а во втором сл...

🏗️ Эталон – Обзор облигаций и эмитента

📌 Вчера Эталон опубликовал отчёт по МСФО за 2025 год, а сегодня получил снижение кредитного рейтинга. Смотрим, что изменилось в фин. устойчивости и повысились...

1)Влияния Китая, сбросившего бонды на 100 млрд

2)в феврале в США был рекордный выпуск корпоративных облигаций, номинированных в USD, что вызвало продажи UST

Чтобы это потвердить/опровергнуть, нужно дождаться следующих аукционов

Рост инфляционных ожиданий, безусловно, позитивен для рынка акций. Деньги с рынка бондов устремились на фондовый рынок. Это хорошо видно на графике объемов торгов на NYSE — они резко растут уже два дня.