05 марта 2012, 11:10

Лукойл расстроил даже пессимистов

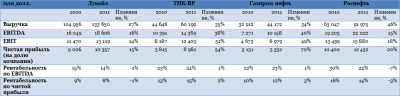

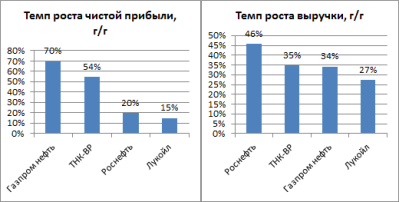

Лукойл опубликовал плохую отчетность за 4-й квартал и 2011 год: она оказалась слабее даже моего пессимистичного прогноза. Я ожидал роста выручки по US GAAP до $136,6 млрд (+30% г/г), EBITDA — до $20 млрд (+27,8% г/г). В относительном выражении темпы роста основных показателей стали худшими среди уже отчитавшихся за год ТНК-ВР,Роснефти и Газпром нефти. Выручка Лукойла выросла всего на 27%, тогда как у Роснефти — на 46%, ТНК-BP и Газпром нефти — на 35% и 34% соответственно.

Расхождения с прогнозами по выручке и EBITDA были связаны с увеличением закупок нефти и газа при отсутствии роста выручки по сравнению с предыдущим кварталом. Также на EBITDA повлияли списания расходов на бурение оказавшихся «сухими» скважин в Африке. Работа Лукойла Гане и Кот-д’Ивуаре пока не впечатляет. На разведывательное бурение уходят немалые суммы ($300 млн на 1 скважину в Гане и $200 млн — в Кот-д’Ивуаре), при этом определенности по поводу размера запасов нет, к тому же до начала разработки месторождений пройдет еще много времени.

На чистую прибыль повиляло списание $955 млн по Нарьянмарнефтегазу, а в целом потери от снижения стоимости и выбытия активов достигли почти $1,5 млрд. Также отмечу рост прочих расходов в 5 раз, до $229 млн.

При этом Лукойлу в очередной раз не удалось избежать снижения рентабельности, которая уменьшилась до 13,9% по EBITDA (2010: 15%), и до 7,7% по чистой прибыли (2010: 9%). Такие годовые результаты явно неудачны, особенно если учесть рост средней цены на Brent за год на 40% (2011: $111,3 за баррель). Плохой показатель прибыли не оправдывает даже списание $955 млн из-за переоценки Южно-Хыльчуюского месторождения, одного из виновников падения добычи нефти по компании в 2012 году. Без учета этого единовременного убытка, прибыль составила бы $11,3 млрд, рентабельность по чистой прибыли снизилась до 8,5%.

Капитальные затраты выросли на 24% (2011: $8,5 млрд), и в этом году Лукойл собирается потратить еще на 63,5% больше (2012: $13,9 млрд), в 2013-2014 годах на данные цели будет уходить по $17 млрд. Учитывая программу увеличения капитальных расходов, компания в 2012-2014 годах не сможет генерировать высокий свободный денежный поток и дивидендная доходность составит 3,8% (2010: 3,52%). В 4-м квартале свободный денежный поток был отрицательным (-$938 млн), а за весь 2011 год он достиг $4,7 млрд.

Серьезное влияние на стоимость Лукойла окажет презентация долгосрочной стратегии развития компании 14 марта, на которой менеджмент официально сообщит волнующие рынок планы по capex. Я считаю акции Лукойла на сегодняшний день непривлекательными для покупки. Целевая цена по DCF-модели составляет 2018 руб., потенциал — 7,5%, рекомендация — «держать».

Расхождения с прогнозами по выручке и EBITDA были связаны с увеличением закупок нефти и газа при отсутствии роста выручки по сравнению с предыдущим кварталом. Также на EBITDA повлияли списания расходов на бурение оказавшихся «сухими» скважин в Африке. Работа Лукойла Гане и Кот-д’Ивуаре пока не впечатляет. На разведывательное бурение уходят немалые суммы ($300 млн на 1 скважину в Гане и $200 млн — в Кот-д’Ивуаре), при этом определенности по поводу размера запасов нет, к тому же до начала разработки месторождений пройдет еще много времени.

На чистую прибыль повиляло списание $955 млн по Нарьянмарнефтегазу, а в целом потери от снижения стоимости и выбытия активов достигли почти $1,5 млрд. Также отмечу рост прочих расходов в 5 раз, до $229 млн.

При этом Лукойлу в очередной раз не удалось избежать снижения рентабельности, которая уменьшилась до 13,9% по EBITDA (2010: 15%), и до 7,7% по чистой прибыли (2010: 9%). Такие годовые результаты явно неудачны, особенно если учесть рост средней цены на Brent за год на 40% (2011: $111,3 за баррель). Плохой показатель прибыли не оправдывает даже списание $955 млн из-за переоценки Южно-Хыльчуюского месторождения, одного из виновников падения добычи нефти по компании в 2012 году. Без учета этого единовременного убытка, прибыль составила бы $11,3 млрд, рентабельность по чистой прибыли снизилась до 8,5%.

Капитальные затраты выросли на 24% (2011: $8,5 млрд), и в этом году Лукойл собирается потратить еще на 63,5% больше (2012: $13,9 млрд), в 2013-2014 годах на данные цели будет уходить по $17 млрд. Учитывая программу увеличения капитальных расходов, компания в 2012-2014 годах не сможет генерировать высокий свободный денежный поток и дивидендная доходность составит 3,8% (2010: 3,52%). В 4-м квартале свободный денежный поток был отрицательным (-$938 млн), а за весь 2011 год он достиг $4,7 млрд.

Серьезное влияние на стоимость Лукойла окажет презентация долгосрочной стратегии развития компании 14 марта, на которой менеджмент официально сообщит волнующие рынок планы по capex. Я считаю акции Лукойла на сегодняшний день непривлекательными для покупки. Целевая цена по DCF-модели составляет 2018 руб., потенциал — 7,5%, рекомендация — «держать».

Читайте на SMART-LAB:

Сделки в портфеле PRObonds Акции / Деньги

Если Индекс МосБиржи пробивает вверх 2 101 п., увеличиваем вес корзины акций (формируется в соответствии с Индексом голубых фишек) в портфеле PRObonds Акции / Деньги с де-факто примерно 51% до 52%...

21.07.2026

📈 Что сегодня делает МГКЛ одной из самых интересных компаний на российском рынке?

Каждый инвестор самостоятельно принимает инвестиционные решения, но есть ряд факторов, благодаря которым Группа «МГКЛ» остается одной из самых быстрорастущих публичных компаний своего...

21.07.2026

USD/CAD: статистика и нефть вернули канадцу уверенность

Канадский доллар уверенно укрепился, оттолкнувшись от локального минимума. Росту валюты способствовало сочетание сразу нескольких фундаментальных факторов: резкое замедление инфляции в США,...

21.07.2026

Gorik, это наверно к падению индекса

Сливать 3-й выпуск пожалуй не будут, — некому. Им теперь сюда надо косяки воблов собрать, для начала. А там уже, глядишь и АКРА рейтинг из трёх буков выставит. Манипулировать бумагой станет сложнее и ...

zaraza1mln, «после не значит вследствие». Покупка вушем своих акций — это известный фактор, а на рынке присутствует ещё куча неизвестных, и вероятно намного более значимых.

Интрадей,

В апреле замглавы МИД России Александр Панкин заявил о приглашении России к участию в саммите G20 в США на высшем уровне, однако отметил, что этот вопрос будет рассматриваться ближе...

Sergei, по 23,2

Парни из ВТБ правильно подгадали момент захода в капитал RWB

Приветствую. В пылу полемики все забыли слова Пинкина, которые являются ключом к этой постановке: " Почему я воздержался? А зачем мне покупать дорого то, что можно купит за дешево?"👏. И посл...

nikitos80, видно же, что расставляют капкан для медведей: рекомендуется проявить максимальную бдительность и собранность.

Бомжиха изменившимся лицом бежит пруду

Ким сообщила о пострадавших при атаке БПЛА на склады WB в двух регионах

В результате атаки на логистические центры Wildberries в Краснодаре и ставропольском Невинномысске есть пострадавшие, сооб...

В остальном обзор неплохой, но у Лука есть не только нефтяные активы.