01 марта 2012, 22:10

Тест стратегии. Что скажете?

Я понимаю не основательно писать без описания алгоритма, но возможно сами статистические показатели Вас наведут на какие то мысли по поводу каких то проблем в стратегии.

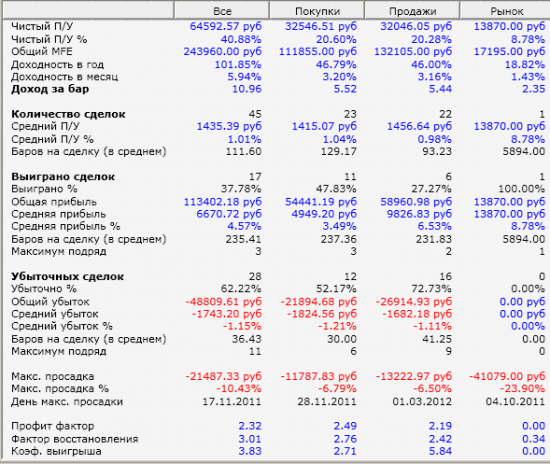

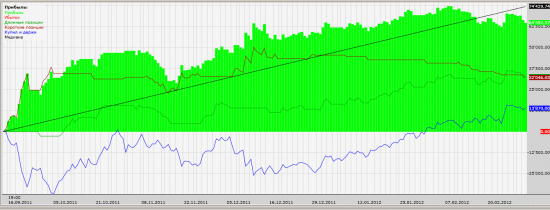

Итак. М15, пока только fRTS, среднесрок.

Алгоритм на машках + CCI + ATR

Банально, но так...

За 2010 и раньше результаты ощутимо хуже.

Оптимизация не проводилась на всех показателях. Оптимизрованны только коэффициенты к АТR'у для траил стопа.

Система масштабируема и переносима на другие инструменты и рынки.

Предпологается использование:

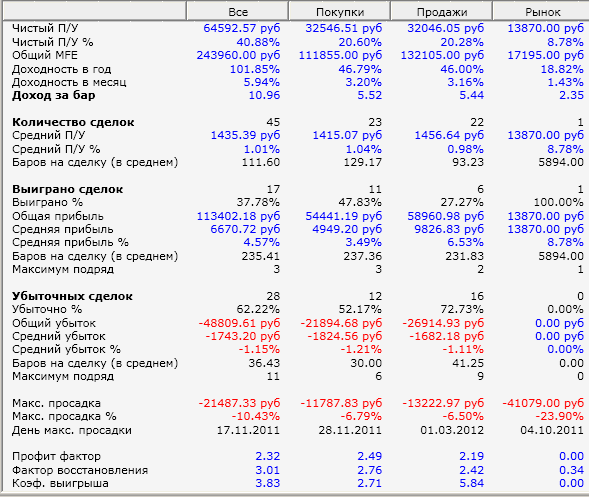

Итак. М15, пока только fRTS, среднесрок.

Алгоритм на машках + CCI + ATR

Банально, но так...

За 2010 и раньше результаты ощутимо хуже.

Оптимизация не проводилась на всех показателях. Оптимизрованны только коэффициенты к АТR'у для траил стопа.

Система масштабируема и переносима на другие инструменты и рынки.

Предпологается использование:

- либо совместно со скальпером (который еще не сделал совсем)

- либо на большом количестве инструментов — фьючей — порядка 10-12.

Читайте на SMART-LAB:

Инвестиции без спешки: торгуем в выходные

Алексей Девятов Рынок часто движется импульсами, тем важнее оценивать активы без спешки, не отвлекаясь на инфошум. Для этого отлично подходят выходные дни. В конце недели разбираем самые...

18:27

📈 «Собственные решения становятся основой нашего долгосрочного роста»

IR-директор ГК Softline Александра Мельникова дала интервью для «Эксперт РА» в рамках форума «Стратегическая сессия финансового рынка». В материале она поделилась тем, какие факторы сегодня...

18:19

Сегмент Non-Life RENI опубликовал отчетность по ОСБУ за 1 кв. 2026 г.

Сегодня на e-disclosure.ru мы опубликовали отчетность ПАО «Группа Ренессанс Страхование» по ОСБУ за 3 месяца 2026 года, которая включает в себя только наш бизнес Non-Life страхования...

18:09

Если что выпуск нашего пациента размещен на 44%, хороший результат

Бочаров Михаил, обнулился

sniper, на них тоже пох

В первой половине апреля рублевая цена российской нефти Urals достигла 7 947 руб за баррель, что на 46% превышает бюджетный ориентир на 2026 год (5 440 руб) — Reuters Рублевая налоговая цена российско...

В первой половине апреля рублевая цена российской нефти Urals достигла 7 947 руб за баррель, что на 46% превышает бюджетный ориентир на 2026 год (5 440 руб) — Reuters Рублевая налоговая цена российско...

Сегежа: ну пристрелите уже эту лошадь!

Сегежа отчиталась за 2025 год. Чудес от компании никто не ждал: убыток стал ещё больше по сравнению с 2024 годом. Проблем также стало больше. Но главное даже ...

Внутренний спрос диктует Гонг

Ради страховых выплат за «Северный поток» «Газпром» не стал обвинять Украину во взрыве газопровода Компания – оператор газопровода «Северный поток», мажоритарная доля в которой принадлежит «Газпрому»,...

💡 Потенциальная сделка в в долларе.

Прямо сейчас формируется консолидация, предположительно волны [4]. Если так, здесь будет образована тройка, которую можно использовать в шорт на обновление ми...

18:47

всё! 🔥

у нефти сняли цену "премии"

теперь откатают вниз на 70(?)

В пятницу глава МИД Ирана Аббас Аракчи заявил, что исламская республика открыла проход через Ормузский пролив для всех ком...

большой % убыточных сделок.

низкий фактор восстановления. желательно больше 8