28 февраля 2012, 12:27

Россия за копейки.

в продолжении упомянутого индикативного

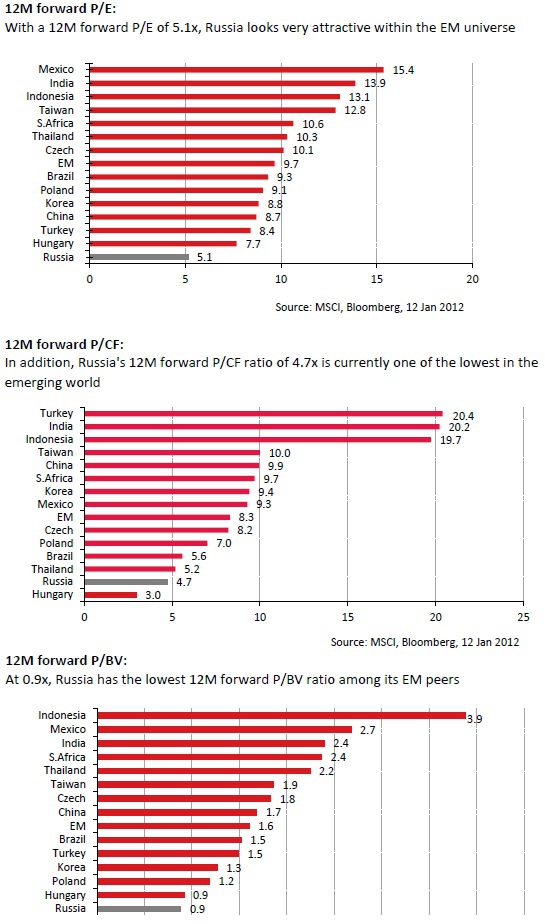

СООТНОШЕНИИ RTSI vs Brent http://smart-lab.ru/blog/42207.php

Хочу в картинке показать,

КАК и в сравнени РЫНОК РФ оценивается.

(с) kknop

СООТНОШЕНИИ RTSI vs Brent http://smart-lab.ru/blog/42207.php

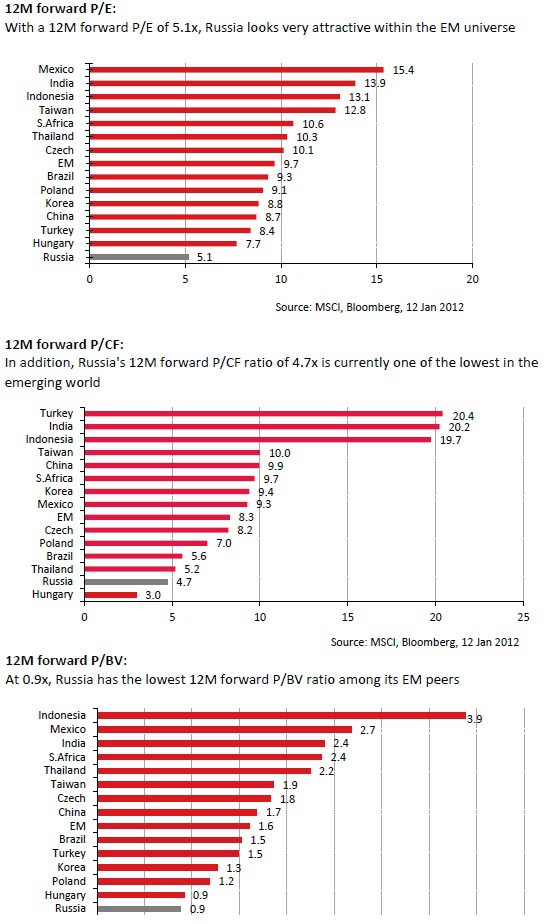

Хочу в картинке показать,

КАК и в сравнени РЫНОК РФ оценивается.

(с) kknop

Читайте на SMART-LAB:

💡 «Базис» на пути к максимумам

🔹 В декабре 2025 года ИТ-разработчик «Базис» провёл IPO. Цена при размещении составила ₽109, затем в феврале она показала максимум на уровне ₽158. В декабре в приложении ВТБ Мои Инвестиции...

12:52

Займер: более 80% желающих взять займы столкнулись с отказом по кредиту за последний год

Делимся свежей аналитикой, которую Займер собрал для ТАСС в ходе опроса. 📝 За последний год 85,3% россиян, желающих взять займы, хотя бы однажды столкнулись с отказом по заявке на кредит....

11:45

Геополитика качает рынки. Бюджетное правило больше не работает?

Рубль ― справедливый? Почему бюджетное правило создано, чтобы его нарушать? Стоит ли бояться двойного курса? Какие инвестидеи есть на случай ослабления валюты? Обсудили сырьевые рынки, рост цен на...

10:55

Выработка электроэнергии в РФ в феврале 2026г. по Росстату и рекордный объем потребления энергии в 1 квартале 2026г.

Росстат представил данные по выработке электроэнергии в РФ в феврале 2026г.: 👉 выработка электроэнергии в РФ — 107,43 млрд кВт*ч. ( +1,7 % г/г)

— в т.ч. выработка ТЭС станциями —...

05.04.2026

Дух Анкориджа, куда курс капитан?

Игнатий, 09:44 / 06.04.2026

Домклик: ипотечный рынок перешёл к устойчивому росту после февральской коррекции www.sberbank.com/ru/news-and-media/press-releases/article?newsID=6c15f688-35d0-48e7-a06f-0e7f7eaa31e2&blockID=7®ionI...

14:18

завтра дедлайн трампа

14:18

Иран: США и израильский режим совершили преступления, затмившие худших тиранов в истории — FARS News

Представитель Министерства иностранных дел Ирана подчеркнул, что за последние 38 дней США и и...

🔻Эксперт РА понизил кредитный рейтинг СУЭК до А-, прогноз «стабильный» Понижение рейтинга компании обусловлено соответствующим изменением кредитного рейтинга головной Компании группы, в которую она вх...

Dragon2, проценты это мелочь, если найдут как кредитоваться, не в облигациях, то и не будет дефолта.

3 апреля ещё перевели в нрд 6 выпуск nsddata.ru/ru/news/view/1378484

Vlad77, флоатеры в большинстве своём нельзя покупать без квала и офз скорей всего такой-же была. Типо сложный инструмент, вдруг не понимаешь что такое КС+%) А так, да, всякое овно можно, в том числ...

14:08

МИД Ирана — Тегеран подготовил ответ на предложение США по урегулированию Ближне-восточого конфликта — позднее обнародует свой ответ.

твоё замечание касается FCF моделей

годда мы говорим о pCF, соотыетсвенно о текущем П/Е то говорить надо только так.

VALUE инвесторы работают так.

ты же упомянул риски будущих поток и риски БЕТЫ рф которая высока к нефти и к западным рынкам.

В этом и дело, все знают, какая у нас высокая бета, не хотят покупать поэтому, если рынки западные будут расти долго, тогда и про РФ «вспомнят», т.е. когда инвесторы получат чувство «уверенности в росте» и «безопасности». При рисках покупать страну с 3мя бумагами калеками и высокой бетой — это вряд ли верно.

VALUE инвесторы также интересуются страновыми рисками, которые в картинках выше в модель не оценены и не заложены.

Что-то как-то слишком дерзкое поведение, на мой взгляд, для какой-то сомнительной конторки, чтобы разбрасываться каким-то типа умными ссылками, в которых нет ничего нового.

Ваша конторка в 2008 году была хотя бы?

И еще, хотелось бы узнать, кто конкретно со мной разговаривает.

а во-вторых Россия всегда была девешвой. :) только вспоминают об это обычно в районе среднесрочного топа. :)

5% времени за последние 15 лет

p/e 5 слишком высок не оправдан

россия слишком дорогая

нет

и потом скажите как p/e текущее выглядит

при этом российские компании за редким исключением не обладают способностью к значительному росту продаж засчет интенсификации развития

кроме того основные отрасли в тот же самый период (ближ. 5 лет) будут вынуждены увеличивать капитальные расходы в следствие необходимости замены обветшавших основных фондов

при этой ситуации успешное инвестирование на рассматриваемый заключается в отделении мух от котлет — компаний, которые будут дойными коровами от отраслей, которые выиграют. думаю что последние — это немногочисленные производственные предприятия имеющие новое оборудование, в частности некоторые металлурги и некоторые чисто производственные предприятия

что касается дойных коров например газпрома, то здесь я бы рекомендовал ориентироваться на дивдоходность не меньшую чем безрисковая как на точку интересную для потенциальных вложений. все что выше инвестиционно необоснованно и является чистой спекуляцией

вот и всё, просто как дважды два.

))) это цифры с марса извините? РФ имеет 4% роста ВВП, при 7%-10% по развивающейся Азии (Индия Китай Индонезия и пр) и 15-20% скажем у Катара))) Это вы называете «лучше чем практически все?»))) РФ вообще не является развивающейся страной)

А в 2008-м так чисто случайно взяли и обвалились.

Видимо экономика не поверила развеивателю мифов и решила отреагировать на нефтяные цены.

как угодно можно перекревить модель сильно закладывая туда что угодно

заклвадывая падение EPS -12%yoy вы ставите на нефть СРЕДНЕВЗВЕШЕННУЮ 60 в период 2012-2016

валью инвесторс так и беорут вопрос лисконта по ставке и рыночного риска+ полит риска.

закладывается в ставку.

вы например знаете что есть продукты стирахующие от политриска, что-то типо CDS.

логичное утверждение про республиканцев.

ваши заметки прочту.

ваш дисконт на нефть и полит риски слишком высок. имхо.

Но с другой стороны надо видеть как инфляция сжирает деньги и начало Роста товаров только подтверждает что вся инфляция еще впереди. Ведь правительствам еще так много надо сделать. (Я про уменьшение денежного накопления домохозяйств — инструмент — инфляция.)

и только одно меня огорчает. Что цена на жилье продолжит свой непонятный рост в этой стране.

очень любопытное утверждение.

раскройте плс вашу мысль подробней

вторую часть

как экспортерам девальвировать валюту выгодно

это повышает конкуретность но вызывает инфляцию

нужна медленная девальвация.

например сейчас курс «справедливого рубля» почти по ПАРИТЕТУ ПОК способности около 22-25

если мы мягко держать рубль будем у 29 при положительном сальдо торг баланса то все ок.

при условии что есть куда абсорбировать ден массу.

апсайд рынка

на 2 года +- 70%.

электроэнергетика,

огк-3, ОГК-5(Э.ОН)

тгк 1, ТГК-3

удобрения-уралкалий,

«аптеки 36,6»,

ПИК,.

разгуляй.

МТС(Бета не высокая, но её любят фонды)

дорогобуж

это выстрелит

это дифференцированный портфель с хорошей Бетой.

высокий потенциал.