28 февраля 2012, 12:27

Россия за копейки.

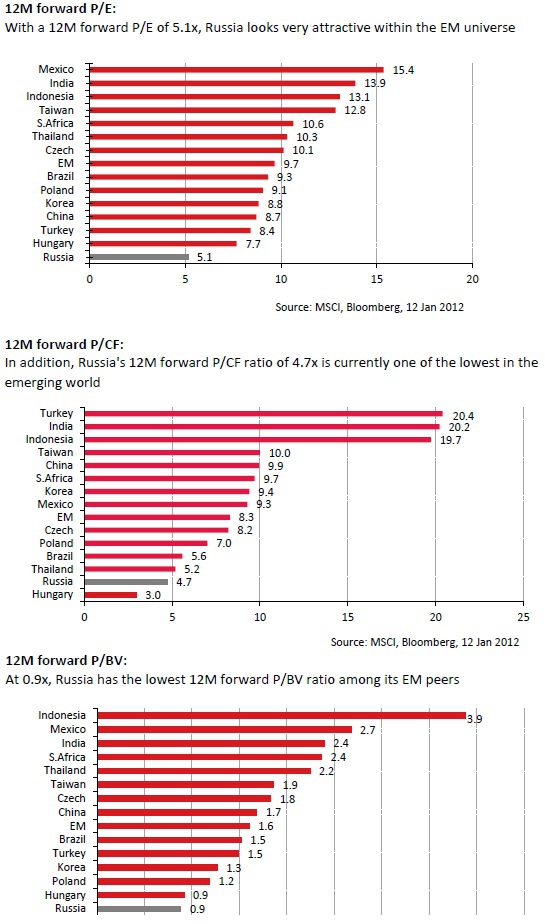

в продолжении упомянутого индикативного

СООТНОШЕНИИ RTSI vs Brent http://smart-lab.ru/blog/42207.php

Хочу в картинке показать,

КАК и в сравнени РЫНОК РФ оценивается.

(с) kknop

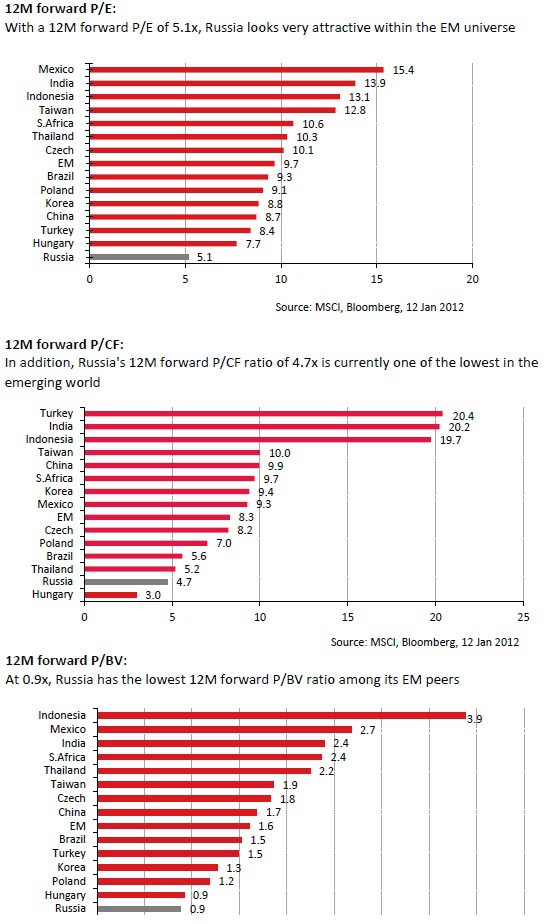

СООТНОШЕНИИ RTSI vs Brent http://smart-lab.ru/blog/42207.php

Хочу в картинке показать,

КАК и в сравнени РЫНОК РФ оценивается.

(с) kknop

Читайте на SMART-LAB:

📅 Апрель: насыщенный месяц деловых мероприятий

Апрель обещает стать одним из самых активных месяцев для команды «МГКЛ». Мы продолжаем расширять присутствие в профессиональном сообществе, участвуя в ключевых отраслевых событиях и...

10:04

Сделки в портфеле ВДО

📌Редактируемая версия таблицы — в 👉👉👉 чате Иволги :

👉 t.me/ivolgavdo/90750

👉 max.ru/c/-72213144171887/AZ1hO7vjWE0

Все изменения облигационных позиций в публичном...

08:32

EUR/USD в тисках: кто первый моргнет у критической отметки?

Европейская валюта протестировала нисходящую линию тренда (построенную по точкам 1 и 2), завершив торги в четверг паттерном «медвежье поглощение». Отдельно стоит отметить формирование...

05.04.2026

Выработка электроэнергии в РФ в феврале 2026г. по Росстату и рекордный объем потребления энергии в 1 квартале 2026г.

Росстат представил данные по выработке электроэнергии в РФ в феврале 2026г.: 👉 выработка электроэнергии в РФ — 107,43 млрд кВт*ч. ( +1,7 % г/г)

— в т.ч. выработка ТЭС станциями —...

05.04.2026

10:38

One_D, не надо понимать и думать.Следуй за ценой.Бери 1\2 от макси прибыли.Защищай сделку СЛоссом.Но главное!!! Участвуй в сделке с умом.Типа угол из 5 свечей таймом 1 час разрешает войти на 6% от ...

vgudok.com/lenta/delo-ne-pribavilo-yasnosti-v-vazhnyh-detalyah-razvod-s-rosatomom-i-brak-s-rostehom-prodolzhaet

ГП основательно растёт, но так же добросовестно отгрывает рост

10:37

Пакистан разработал план по прекращению боевых действий, который был согласован с Ираном и США в течение ночи — источники Reuters

По словам источника Reuters, Пакистан разработал план по п...

Donbass, набежит толпа экспертов и будет рассказывать, что кубышка и так была недоступна минорам, и ничего страшного не произошло

Пакистан разработал план по прекращению боевых действий, который был согласован с Ираном и США в течение ночи — источники Reuters

По словам источника Reuters, Пакистан разработал план по п...

10:36

Пакистан разработал план по прекращению боевых действий, который был согласован с Ираном и США в течение ночи — источники Reuters

По словам источника Reuters, Пакистан разработал план по п...

Информация для тех кто «в танке», то есть кто, как и я, сидит в бумаге со времен редомициляции. На прошлой неделе пришел отчет брокера о списании полностью или части ГДР X5 Retail Group, которые остав...

Ad Astra, Да похоже уже никогда. Судя по запуску торгов неоактивами — снятия санкций уже никто не ждёт. Европа ждёт перерастание энергетического кризиса в финансовый в сегодняшних новостях. Так что...

fafner, я за трампика не переживаю,… он не пьет,… и видет весьма здоровый образ жизни...

вся проблема в окружении… там же многих из демократов....

почему хегсет начал зачистку в армии…

а во-вторых Россия всегда была девешвой. :) только вспоминают об это обычно в районе среднесрочного топа. :)