16 февраля 2012, 02:49

Газпром нефть, аналитическое покрытие

Этим материалом начинается покрытие Газпром нефти — основы нефтяного бизнеса группы Газпром. Текущие котировки компании говорят о незначительной переоценке ее акций рынком. Рекомендация Инвесткафе по обыкновенным бумагам Газпром нефти — «держать». Целевой уровень на конец 2012 года — $4,88, потенциал снижения — 4,5%.

Принадлежность группе Газпром, контролируемой государством, определяет большой потенциал Газпром нефти по части наращивания ресурсной базы в России. Кроме того, многие месторождения компании считаются перспективными и находятся в ранней стадии освоения, в связи с чем планы Газпром нефти по увеличению добычи углеводородов практически вдвое к 2020 году (до 100 млн тонн н.э.) я считаю вполне реалистичными. Добыча газа к 2020 году составит 24 млрд куб. м, добыча нефти — 71,4 млн т. Таким образом, по моим консервативным прогнозам, общая добыча углеводородов достигнет 94 млн тонн н.э. Несомненно, «приданое» в виде месторождений с баланса Газпрома сыграет ключевую роль в достижении этой цели.

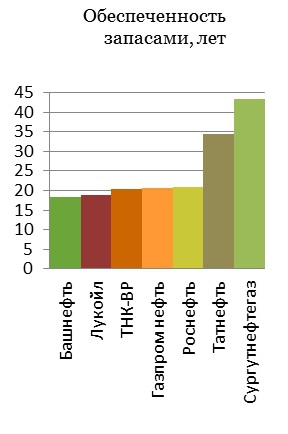

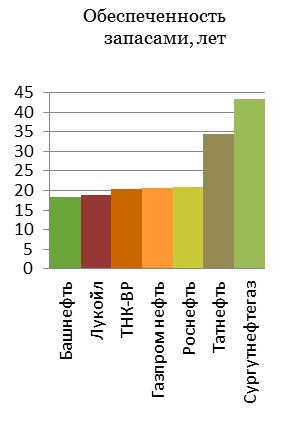

В 2010 году компания добыла 50 млн тонн нефти, в том числе 49 млн тонн — в России. Более трети этого объема (36%) было добыто в Ямало-Ненецком автономном округе. Доказанные запасы черного золота у Газпром нефти по состоянию на 31 декабря 2010 года по российской классификации достигали 6 441 млн баррелей. Обеспеченность запасами на текущий момент составляет 20 лет, что немного ниже среднего показателя по отрасли.

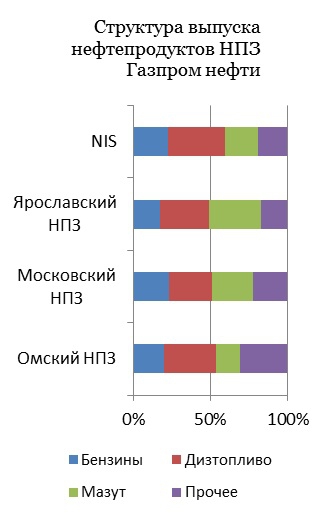

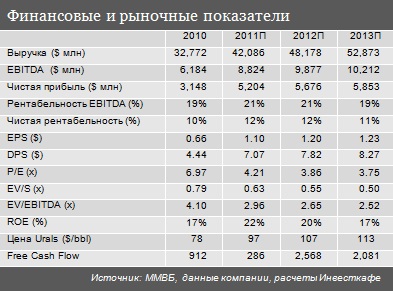

Компания отличается довольно высоким коэффициентом переработки к собственной добыче. Так, в 2010 году он достиг 76%, и тогда компания переработала 37,9 млн тонн нефти. Думаю, к 2020 году Газпром нефть нарастит перерабатывающие мощности до 50 млн тонн нефти в год, но за счет прироста добычи сократит коэффициент нефтепереработки до 70%. В структуре выпуска нефтепродуктов компании 25% на выходе занимают бензины, 32% принадлежит дизельному топливу и лишь 22% — мазуту. Внедрение системы «60-66-90» будет изначально выгодно компании, в 2011 году EBITDA вырастет на 5%, чистая прибыль на 8%, но это произойдет только за счет беспрецедентного роста цен на нефть. В прогнозируемом будущем компания лишь пострадает от этого из-за высокого коэффициента нефтепереработки. Если в 2010 году на оплату отраслевых налогов и пошлин уходило 37% от выручки, то к 2020 году на эти цели будет направляться 40% от выручки.

В 2010 году рентабельность по EBITDA Газпром нефти снизилась с 25% до 22%, рентабельность по чистой прибыли сократилась с 12% до 10%. В прогнозном периоде рентабельность продолжит падать. Газпром нельзя назвать эффективным управленцем. Расходы и налоговое бремя будут расти быстрее выручки за счет прогнозируемых роста добычи и цен на добываемые нефть и газ, а это приведет к сокращению свободных денежных потоков.

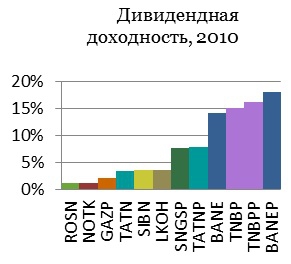

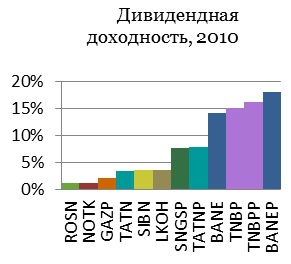

В 2010 году ретроспективная дивидендная доходность обыкновенных акций компании составила около 3,5%. Это ниже среднего показателя по отрасли. В дальнейшем дивидендная доходность акций должна расти, по мере того как коэффициент выплаты поднимется до 31% к 2020 году.

Для определения справедливой цены акций Газпром нефти была построена DCF модель до 2020 года. Полученная целевая цена равна $4,88, а потенциал снижения от текущих котировок составляет 4,5%.

Полную версию исследования по Газпром нефти можно получить здесь:

http://ru.investcafe.co.uk/research/detail/1040/

Принадлежность группе Газпром, контролируемой государством, определяет большой потенциал Газпром нефти по части наращивания ресурсной базы в России. Кроме того, многие месторождения компании считаются перспективными и находятся в ранней стадии освоения, в связи с чем планы Газпром нефти по увеличению добычи углеводородов практически вдвое к 2020 году (до 100 млн тонн н.э.) я считаю вполне реалистичными. Добыча газа к 2020 году составит 24 млрд куб. м, добыча нефти — 71,4 млн т. Таким образом, по моим консервативным прогнозам, общая добыча углеводородов достигнет 94 млн тонн н.э. Несомненно, «приданое» в виде месторождений с баланса Газпрома сыграет ключевую роль в достижении этой цели.

В 2010 году компания добыла 50 млн тонн нефти, в том числе 49 млн тонн — в России. Более трети этого объема (36%) было добыто в Ямало-Ненецком автономном округе. Доказанные запасы черного золота у Газпром нефти по состоянию на 31 декабря 2010 года по российской классификации достигали 6 441 млн баррелей. Обеспеченность запасами на текущий момент составляет 20 лет, что немного ниже среднего показателя по отрасли.

Компания отличается довольно высоким коэффициентом переработки к собственной добыче. Так, в 2010 году он достиг 76%, и тогда компания переработала 37,9 млн тонн нефти. Думаю, к 2020 году Газпром нефть нарастит перерабатывающие мощности до 50 млн тонн нефти в год, но за счет прироста добычи сократит коэффициент нефтепереработки до 70%. В структуре выпуска нефтепродуктов компании 25% на выходе занимают бензины, 32% принадлежит дизельному топливу и лишь 22% — мазуту. Внедрение системы «60-66-90» будет изначально выгодно компании, в 2011 году EBITDA вырастет на 5%, чистая прибыль на 8%, но это произойдет только за счет беспрецедентного роста цен на нефть. В прогнозируемом будущем компания лишь пострадает от этого из-за высокого коэффициента нефтепереработки. Если в 2010 году на оплату отраслевых налогов и пошлин уходило 37% от выручки, то к 2020 году на эти цели будет направляться 40% от выручки.

В 2010 году рентабельность по EBITDA Газпром нефти снизилась с 25% до 22%, рентабельность по чистой прибыли сократилась с 12% до 10%. В прогнозном периоде рентабельность продолжит падать. Газпром нельзя назвать эффективным управленцем. Расходы и налоговое бремя будут расти быстрее выручки за счет прогнозируемых роста добычи и цен на добываемые нефть и газ, а это приведет к сокращению свободных денежных потоков.

В 2010 году ретроспективная дивидендная доходность обыкновенных акций компании составила около 3,5%. Это ниже среднего показателя по отрасли. В дальнейшем дивидендная доходность акций должна расти, по мере того как коэффициент выплаты поднимется до 31% к 2020 году.

Для определения справедливой цены акций Газпром нефти была построена DCF модель до 2020 года. Полученная целевая цена равна $4,88, а потенциал снижения от текущих котировок составляет 4,5%.

Полную версию исследования по Газпром нефти можно получить здесь:

http://ru.investcafe.co.uk/research/detail/1040/

Читайте на SMART-LAB:

🔥 Займер переходит от «займов до зарплаты» к кредитным лимитам

Финтех-группа «Займер» объявляет операционные результаты I квартала 2026 года. Наибольшая доля выдач за этот период пришлась на новый флагманский продукт «Лимит+», который с 1 апреля стал основным...

17.04.2026

📈 «Собственные решения становятся основой нашего долгосрочного роста»

IR-директор ГК Softline Александра Мельникова дала интервью для «Эксперт РА» в рамках форума «Стратегическая сессия финансового рынка». В материале она поделилась тем, какие факторы сегодня...

17.04.2026

ПАО «МГКЛ» получило международный кредитный рейтинг

Компания стала первым российским эмитентом, которому в Индии присвоен кредитный рейтинг в национальной валюте по международной шкале ПАО «МГКЛ» получило долгосрочный кредитный рейтинг по...

17.04.2026

17:01

predprinimatelnitsa, название конторы дедов традиционными ценностями даже не попахивает. Им бы, по хорошему, ребрендинг провести под актуалочку

khornickjaadle,

Сомневаюсь в этом.

Если бы у них была хорошая прибыль, то Евротранс давно бы уже отчет опубликовал, чтобы поддержать капитализацию компании.

По ходу, им особо нечем гордит...

АХАХАХА. замерзли :))))))))))))

Оппозиция Германии выступила за запуск «Северного потока»

Фракция «Альтернативы для Германии» в Бундестаге во время выездного заседания в городе Котбус приняла п...

очень странно, что всю неделю ценник держался ± на одной цифре, он там вообще работал?!

по погоде на неделю я бы сказал очень переменчива + экспира, так что думаю волатильность должна хорошо вырасти...

Running68, Так ты рисковал, могли не купить все 800 шт на выходных

Бекас, попозже, конечно) что не мешает пронести любовь к ходу от причала к причалу через всю жисть)

16:45

Я понимаю был бы арбитраж как у Евротранса или Сибавто ноль резерва надежда на контрагентов

Дмитрий, осталось задать фундаментальный вопрос: что есть го-во в конкретном случае.

❗️❗️Ленэнерго, Россети, МОЭСК: у кого из сетевиков дивиденды все же возможны?

Тема перехода от тарифного софинансирования инвестпрограмм электросетевых компаний к приоритетному направлению их пр...

16:24

Анализ РСБУ компании "Унител" за 2025г

📊 Кредитный рейтинг: Эксперт РА (08.09.25): получили кредитный рейтинг с «ВВ-» (прогноз стабильный)

🗂 Предыдущий обзор эмитента по отчётности РСБУ...

Подробно про это я писал в статье после дня инвестора: investcafe.ru/blogs/vitalmix/post/16411/