19 апреля 2017, 16:30

Мой портфель акций (на грани избыточной диверсификации)

В понедельник наконец-то пришли деньги с погашенных ПИФов плюс в понедельник и вторник ВСМПО и НМТП объявили дивиденды. Взял оба, успел. Затем усреднился по падающей ЛСР, поменял Татнефть на упавший Лукойл (дивдоходность одна и та же почти), взял префы Сбербанка на падении (тут, как и в БСП, дивы копеечные, считаю эти акции ростовыми/недооцененными). Шортанул ММК на отчете, взял 1.5%.

Итог: ММВБ с хаев просел на 16%. мой портфель (половина эмитентов неизменны с февраля, плюс спекуляции в лонг) просел на 8%. Считаю это не ахти каким успехом,

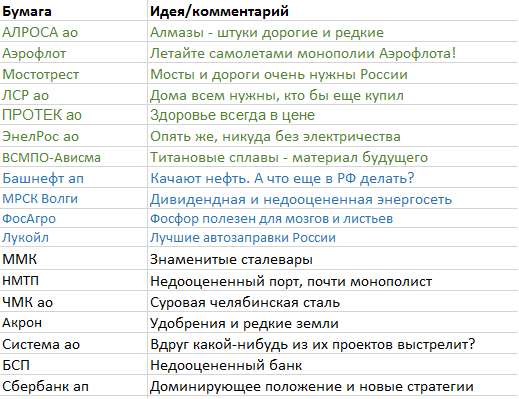

По префам Башнефти и МРСК Волги посчитал дивы при пессимистичном прогнозе. МРСК Волги даже при 25% от ЧП дает 6.5%, плюс самая недооцененная. Башнефть-ап сопоставима с Газпромом. Тоже недооценена. Система не то чтобы дивидендная история сейчас, но немного взять можно. Протек — не знаю пока насчет дивов за этот год (устав не определяет процент от прибыли!), но надеяться на рост стоит.

Таким образом, прогнозная дивдоходность (не за этот год, за этот дивсезон, т.е. до конца лета) составляет 6.0% после вычета налогов. Это при пессимистичном прогнозе по Мостотресту (8.0 р, минимальная доля от ЧП по уставу) и Башнефти-ап (65 р).

При оптимистичном прогнозе (12 р. от Мостотреста, 50% ЧП от Башнефти и МРСК Волги) дивдоходность будет на 1% выше.

Прикинул, какая доля активов зависит от доллара и нефти, какая не зависит. Оказалось примерно 30% — бенефициары роста бакса (экспортеры). Протек и Аэрофлот, напротив, бенефициары падения доллара.

ВСМПО-Ависма — компания, против которой санкции введут в последнюю очередь, хорошие дивиденды, низкая волатильность. В общем, квазиоблигация. Тем более, я сильно верю в титан ввиду неиллюзорных перспектив развития малых летательных аппаратов (корпуса-то лучше из стеклопластика, но для двигателей он не предназначен).

ЧМК — сильно недооцененная компания, но пока работает на покрытие долгов Мечела.

Система — холдинг с сильным дисконтом к составляющим. Наш аналог то ли одиозных Biglari Holdings, то ли Danaher, но не Berkshire Hathaway (разные модели).

АЛРОСА и Аэрофлот — почти монополисты. Хоть и госкомпании, но слегка недооценены и неплохо дивидендны.

В таблице точки входа указаны за лот, так удобнее считать лично мне.

")

В случае явного разворота баксорубля добавлю Норникель и, вероятно, Мечел-ап. Черкизово уже слишком дорогая.

Итог: ММВБ с хаев просел на 16%. мой портфель (половина эмитентов неизменны с февраля, плюс спекуляции в лонг) просел на 8%. Считаю это не ахти каким успехом,

По префам Башнефти и МРСК Волги посчитал дивы при пессимистичном прогнозе. МРСК Волги даже при 25% от ЧП дает 6.5%, плюс самая недооцененная. Башнефть-ап сопоставима с Газпромом. Тоже недооценена. Система не то чтобы дивидендная история сейчас, но немного взять можно. Протек — не знаю пока насчет дивов за этот год (устав не определяет процент от прибыли!), но надеяться на рост стоит.

Таким образом, прогнозная дивдоходность (не за этот год, за этот дивсезон, т.е. до конца лета) составляет 6.0% после вычета налогов. Это при пессимистичном прогнозе по Мостотресту (8.0 р, минимальная доля от ЧП по уставу) и Башнефти-ап (65 р).

При оптимистичном прогнозе (12 р. от Мостотреста, 50% ЧП от Башнефти и МРСК Волги) дивдоходность будет на 1% выше.

Прикинул, какая доля активов зависит от доллара и нефти, какая не зависит. Оказалось примерно 30% — бенефициары роста бакса (экспортеры). Протек и Аэрофлот, напротив, бенефициары падения доллара.

ВСМПО-Ависма — компания, против которой санкции введут в последнюю очередь, хорошие дивиденды, низкая волатильность. В общем, квазиоблигация. Тем более, я сильно верю в титан ввиду неиллюзорных перспектив развития малых летательных аппаратов (корпуса-то лучше из стеклопластика, но для двигателей он не предназначен).

ЧМК — сильно недооцененная компания, но пока работает на покрытие долгов Мечела.

Система — холдинг с сильным дисконтом к составляющим. Наш аналог то ли одиозных Biglari Holdings, то ли Danaher, но не Berkshire Hathaway (разные модели).

АЛРОСА и Аэрофлот — почти монополисты. Хоть и госкомпании, но слегка недооценены и неплохо дивидендны.

В таблице точки входа указаны за лот, так удобнее считать лично мне.

")

В случае явного разворота баксорубля добавлю Норникель и, вероятно, Мечел-ап. Черкизово уже слишком дорогая.

15 Комментариев

Профуршетник19 апреля 2017, 16:47Все гениальное просто!

Профуршетник19 апреля 2017, 16:47Все гениальное просто! 0

0- Профуршетник19 апреля 2017, 16:48портфель без кэша?+1

Kapral19 апреля 2017, 16:52АВИСМА это ООО там полный контроль менеджмента0

Kapral19 апреля 2017, 16:52АВИСМА это ООО там полный контроль менеджмента0- Потеряев А.А.19 апреля 2017, 17:28Улыбнуло, понравились комментарии. Удивило то, что ни одной общей бумаги в портфеле нет. Хотя у меня то же не мало- сейчас 12 акций. ( в которых более 1 % от депо)+1

Читайте на SMART-LAB:

Итоги первичных размещений ВДО и некоторых розничных выпусков на 17 апреля 2026 г.

Следите за нашими новостями в удобном формате: Telegram , Youtube , RuTube, Smart-lab , ВКонтакте , Сайт

17.04.2026

Инвестиции без спешки: торгуем в выходные

Алексей Девятов Рынок часто движется импульсами, тем важнее оценивать активы без спешки, не отвлекаясь на инфошум. Для этого отлично подходят выходные дни. В конце недели разбираем самые...

17.04.2026

Обороты на срочном рынке ➡️ +66% с начала года

Торговая активность наших клиентов на срочном рынке активно росла в 1-м квартале — на 66% с января по март.

Более того, март — рекордный месяц по объёму сделок с фьючерсами и опционами...

17.04.2026

Синие холмы вспыхнут

Ярким светом

-

И на месте этом

Вырастут цветы.

13:26

Romul7, пох… я скворцов заселяю…

13:25

Kot34, даже если брокер физически исчезнет, обанкротится или ещё что в таком ключе, ваши бумаги останутся вашими, т. к. по факту записи хранятся в НРД. Ну, а если исчезнет сам НРД… При таком сценар...

Корабли развернулись после того, как иранские военные заявили о повторном закрытии Ормузского пролива — WSJ.

Около 20 судов, выстроившихся в очередь для пересечения пролива, повернули обратно в стор...

RayDalio, АФК в составе МТС, Сегежа, Озон, Элемент они все приносят убыток, пока кроме МТС, АФК тоже не надёжная

По типу этой бумаги это ВУШ, Делимобиль, Рояль, Сегежа, М.Видео, ТГК-14 то же год...

Иран вернул военный контроль над Ормузским проливом Представитель центрального штаба «Хазрат Хатам аль-Анбия» заявил о возвращении режима жесткого военного контроля над Ормузским проливом. Ранее Ислам...

13:21

Иран вновь закрывает пролив Иран вновь ограничил проход судов через пролив. Акции стремительно пошли никуда.

Господа, самое смешное не то что Иран закрывает, открывает, закрывает и т.д. прол...

Anira, в этом я сильно сомневаюсь

alexandrstroys1, возможно вы правы, тогда резать поросёнка(банкротить) нецелесообразно!

X5 операционные результаты 1 кв. 2026 г. - рост выручки ниже прогноза

X5 опубликовала операционные результаты за 1 квартал 2026 года.Выручка выросла на 11,3% до 1,19 трлн рублей.Сопоставимая выручк...