28 января 2012, 00:33

MyTrade vs Smart lab opt index. Round 2

Fight! :)

первый раунд был тут

Все так же попрошу модераторов вынести на главную, а то там последнее время совсем читать нечего, а мне нужны мнения и обсуждение :)

Только один человек в каментах к прошлой серии намекнул, что неплохо было бы убрать гепы, и не помешало бы ещё убрать первую минуту. И это был Pratrader, которому опыта системостроительства не занимать.

Теперь данные исключают геп и первую минуту торгов, и включают вечерку поскольку вечерка равновероятно прибавляет/отнимает к дневному приращению, но прибавляет как правило чуть больше :) Отдельно публиковать графики не буду, верьте на слово :)

И ещё Никита Масюков посоветовал взять логарифмы индекса смартлаба, это однако изменений в результаты не принесло, поэтому я не стал усложять восприятие.

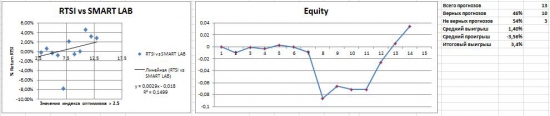

Само собой без гепов система которая покупала при значениях индекса >3 быстро превратилась из красивой в не очень некрасивую :) Однако результаты сильно портит 1 день:

Попробуем взять менее экстремальные значения индекса, например >=2.5

Ещё печальнее и дней с эктремально плохими результатами уже 3.

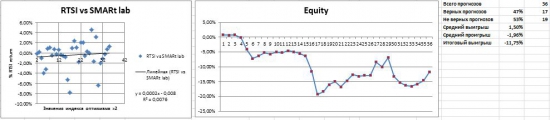

Ну и для шорта возьмем сигнальное значение индекса <=0.5

Тут вроде получше и регрессия и результаты. Однако тоже есть ценовой выброс в 10.5%

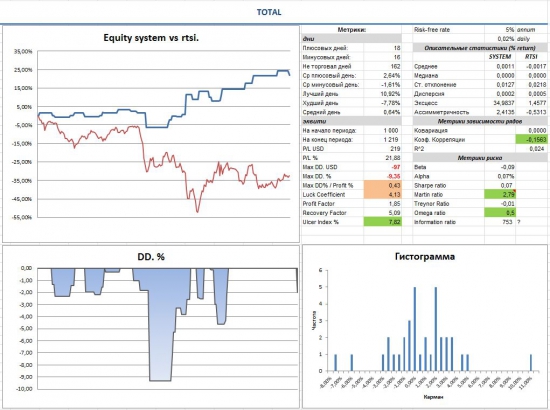

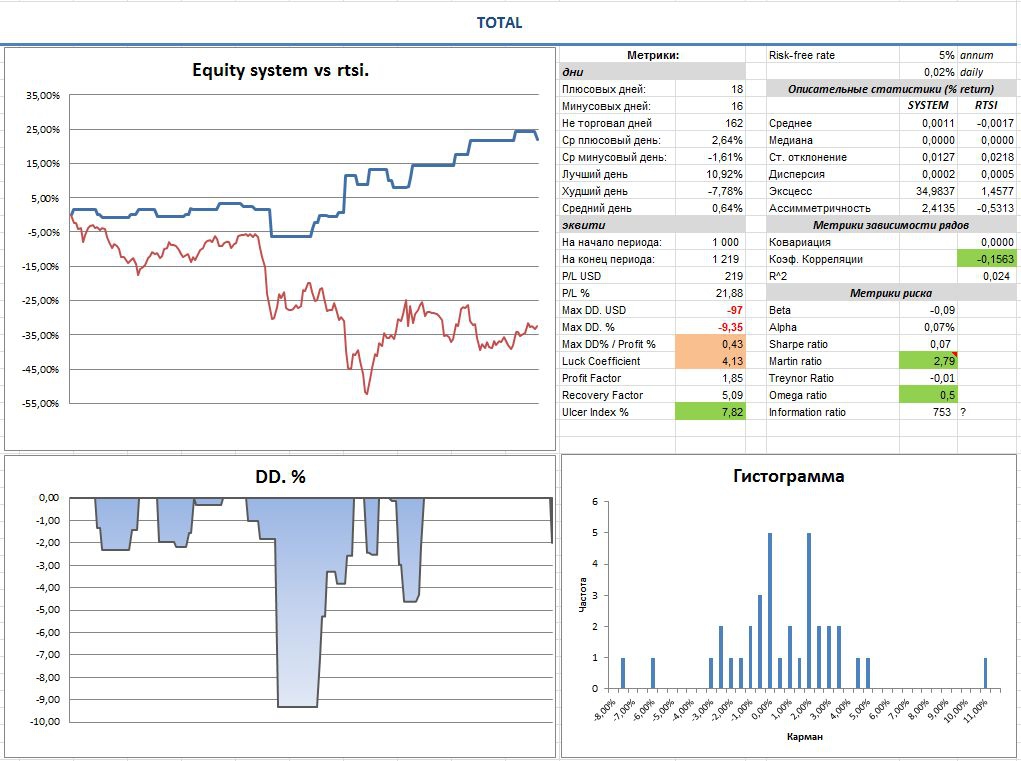

Попробуем совместить первую и третью системы, посмотреть что получилось и сравнить с бенчмарком. У меня есть для этого готовая таблица с различными показатели эффективности куда я просто подставлю подневный (или просто потактовый) перфоманс нашей «стратегии» и бенчмарка:

Показатели которые мне понравились подчеркнул зеленым. Это метрики риска которые я считаю чуть ли не единственными достойными внимания (и они вполне себе ничего в данном случае), остальные даны скорее для справки и я на них редко смотрю. Возможно когда нибудь отдельно об этом поговорим. То что не понравились соотв-но выделено красным. Это макс просад и коэф-т удачи (одна сделка +11% приносит, что много для системы заработавшей всгео 22%).

Но тут думаю стоит разделить задачу на поиск прогностической ценности индикатора и на построение торговой стратегии.

Первую задачу можно считать сделаной, индикатор худо-бедно при эктремальных отношениях чаще прав чем не прав. Поэтому извини Леха, но ты напечатал в своём блоге муйню. Что вобщем в последнее время бывает частенько =) Торгуя контртренд сентимента смартлаба (не абы как а при значительном перевесе), ты бы потерял деньги. Торгуя с плечами и вовсе разорился бы =)

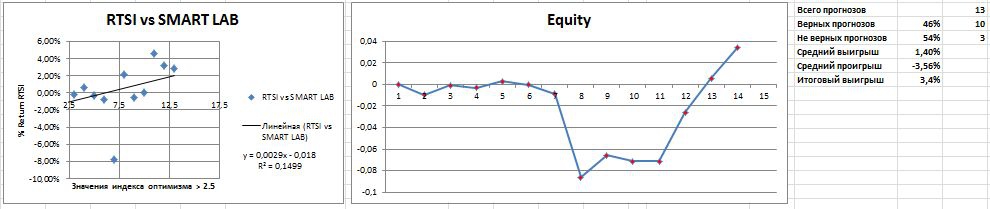

Вторая задача. Мне не нравится Max DD% и его отношение к профиту. Но тут надо крутить выходы разные, на гистограмме видно что вносит в просадку наибольшее участие. Два выброса не в нашу пользу, которые можно обрубить стопами. Лоси в -3% возможно тоже можно рубить раньше, нужно исследовать как часто индекс пройдя х% (я бы взял 2, 2.5 и 3) против нас, делает полный возврат либо же хотя бы существенно сокращает лося, скажем до -1%. Ну например мы получили сигнал в шорт, рынок начал с утра расти, отмахал 2% и потом развернулся куда то в ебеня и дал на профит или хотя бы отмазал открытого лося. Мне кажется такое будет слишком редко что бы допускать такие MAE, но надо крутить.

Выходы по профиту можно тоже покрутить, напр выходить на утро след торгового дня ожидая геп в направлении сигнала, или выходить на закрытие след дня. А может быть сентимент смартлаба реализуется лучше всего в перспективе 3х рабочих дней, who knows, надо исследовать, смотреть MAE и MFE, смотреть тайминги.

Далее можно провести серийный тест (z-тест), но тут значений слишком мало, поэтому можно на заморачиваться.

Следующее что можно сделать, убрав экстремальные лоси и выбрав наиболее профитный выход, это подобрать ММ. Т.к. просадка должна сделаться поменьше, скажем 5% а профитность повыше скажем 35%, и такая просадка в принципе открывает дорогу к плечам для агрессивных трейдеров.

Ральф Винс и Горчаков подробно объясняют как математически решить задачу выбора оптимального плеча. За целевую ф-ию надо брать профит к просадке, дальше либо тупой перебор фракции в поисках оптимальной, либо метод Монте-Карло. У меня есть для этого дела софт, если руки дойдут- покажу как делается.

За сим откланяюсь, почтенным донам читающим мой скромный блог- пламенный привет )

первый раунд был тут

Все так же попрошу модераторов вынести на главную, а то там последнее время совсем читать нечего, а мне нужны мнения и обсуждение :)

Только один человек в каментах к прошлой серии намекнул, что неплохо было бы убрать гепы, и не помешало бы ещё убрать первую минуту. И это был Pratrader, которому опыта системостроительства не занимать.

Теперь данные исключают геп и первую минуту торгов, и включают вечерку поскольку вечерка равновероятно прибавляет/отнимает к дневному приращению, но прибавляет как правило чуть больше :) Отдельно публиковать графики не буду, верьте на слово :)

И ещё Никита Масюков посоветовал взять логарифмы индекса смартлаба, это однако изменений в результаты не принесло, поэтому я не стал усложять восприятие.

Само собой без гепов система которая покупала при значениях индекса >3 быстро превратилась из красивой в не очень некрасивую :) Однако результаты сильно портит 1 день:

Попробуем взять менее экстремальные значения индекса, например >=2.5

Ещё печальнее и дней с эктремально плохими результатами уже 3.

Ну и для шорта возьмем сигнальное значение индекса <=0.5

Тут вроде получше и регрессия и результаты. Однако тоже есть ценовой выброс в 10.5%

Попробуем совместить первую и третью системы, посмотреть что получилось и сравнить с бенчмарком. У меня есть для этого готовая таблица с различными показатели эффективности куда я просто подставлю подневный (или просто потактовый) перфоманс нашей «стратегии» и бенчмарка:

Показатели которые мне понравились подчеркнул зеленым. Это метрики риска которые я считаю чуть ли не единственными достойными внимания (и они вполне себе ничего в данном случае), остальные даны скорее для справки и я на них редко смотрю. Возможно когда нибудь отдельно об этом поговорим. То что не понравились соотв-но выделено красным. Это макс просад и коэф-т удачи (одна сделка +11% приносит, что много для системы заработавшей всгео 22%).

Но тут думаю стоит разделить задачу на поиск прогностической ценности индикатора и на построение торговой стратегии.

Первую задачу можно считать сделаной, индикатор худо-бедно при эктремальных отношениях чаще прав чем не прав. Поэтому извини Леха, но ты напечатал в своём блоге муйню. Что вобщем в последнее время бывает частенько =) Торгуя контртренд сентимента смартлаба (не абы как а при значительном перевесе), ты бы потерял деньги. Торгуя с плечами и вовсе разорился бы =)

Вторая задача. Мне не нравится Max DD% и его отношение к профиту. Но тут надо крутить выходы разные, на гистограмме видно что вносит в просадку наибольшее участие. Два выброса не в нашу пользу, которые можно обрубить стопами. Лоси в -3% возможно тоже можно рубить раньше, нужно исследовать как часто индекс пройдя х% (я бы взял 2, 2.5 и 3) против нас, делает полный возврат либо же хотя бы существенно сокращает лося, скажем до -1%. Ну например мы получили сигнал в шорт, рынок начал с утра расти, отмахал 2% и потом развернулся куда то в ебеня и дал на профит или хотя бы отмазал открытого лося. Мне кажется такое будет слишком редко что бы допускать такие MAE, но надо крутить.

Выходы по профиту можно тоже покрутить, напр выходить на утро след торгового дня ожидая геп в направлении сигнала, или выходить на закрытие след дня. А может быть сентимент смартлаба реализуется лучше всего в перспективе 3х рабочих дней, who knows, надо исследовать, смотреть MAE и MFE, смотреть тайминги.

Далее можно провести серийный тест (z-тест), но тут значений слишком мало, поэтому можно на заморачиваться.

Следующее что можно сделать, убрав экстремальные лоси и выбрав наиболее профитный выход, это подобрать ММ. Т.к. просадка должна сделаться поменьше, скажем 5% а профитность повыше скажем 35%, и такая просадка в принципе открывает дорогу к плечам для агрессивных трейдеров.

Ральф Винс и Горчаков подробно объясняют как математически решить задачу выбора оптимального плеча. За целевую ф-ию надо брать профит к просадке, дальше либо тупой перебор фракции в поисках оптимальной, либо метод Монте-Карло. У меня есть для этого дела софт, если руки дойдут- покажу как делается.

За сим откланяюсь, почтенным донам читающим мой скромный блог- пламенный привет )

Читайте на SMART-LAB:

Баланс факторов позволит ЦБ и дальше двигаться по пути снижения «ключа»

Базовый сценарий аналитиков «Финама» предполагает, что Банк России на ближайшем заседании продолжит снижение ключевой ставки, понизив ее еще на 50 б.п., то есть. до 14,5%. Но с учетом...

16:56

📈 «Собственные решения становятся основой нашего долгосрочного роста»

IR-директор ГК Softline Александра Мельникова дала интервью для «Эксперт РА» в рамках форума «Стратегическая сессия финансового рынка». В материале она поделилась тем, какие факторы сегодня...

18:19

Сегмент Non-Life RENI опубликовал отчетность по ОСБУ за 1 кв. 2026 г.

Сегодня на e-disclosure.ru мы опубликовали отчетность ПАО «Группа Ренессанс Страхование» по ОСБУ за 3 месяца 2026 года, которая включает в себя только наш бизнес Non-Life страхования...

18:09

19:48

Petshoppost, Держал Делимобиль потом докупал на просадке по итогу вышел в плюс. Почему даже сейчас есть надежда на то, что Делимобиль в отличии от ЕТ выплывет, хотя по цифрам бухгалтерского баланса...

Привет, а что тут писать по поводу предупреждений надо)

19:45

долг маленький но обслуживание большое

МОСКВА, 17 апр /ПРАЙМ/. Если открытие Ормузского пролива подтвердится, цены на нефть Brent закрепятся в районе 80-90 долларов за баррель, ниже они пока не смогут опуститься из-за сохранения геополитич...

Скрытая угроза для МФО и маркетплейсов Недавно ЦБ выпустил свежий обзор ключевых показателей микрофинансовых институтов. Из интересного за 25 год – «Компании предоставили займы на общую сумму примерно...

Скрытая угроза для МФО и маркетплейсов Недавно ЦБ выпустил свежий обзор ключевых показателей микрофинансовых институтов. Из интересного за 25 год – «Компании предоставили займы на общую сумму примерно...

Впечатления от первого с 2019 года форума Московской Биржи Форум Мосбиржи раньше проходил ежегодно.

Последний раз он состоялся в 2019 году.

В 2020 случилась пандемия, а дальше — вы сами знаете.

...

፠ƃъıковатаѧ Мϵдвѣжуть፠, там принать ехали персонажа с опытом БД. А с ним хотели договориться как с обычным хулиганом.

ЧИГ Калита, кто не умеет зарабатывать -ворует

— да. интернет в России действительно плохой в 2026г. автоматически только может зайти установленный и ВКЛЮЧЕННЫЙ Робот ( советник ). Историю счёта Скрин — скиньте какими обьёмами были Входы? что бы б...

с тем же успехом нехило бы провести аналогичный анализ корреляции rtsi с направлением ветра в Москве.

скажем, северный — покупаем, южный — продаем и т.п.

архивные данные по ветру можно найти на сайте гидрометцентра meteoinfo.ru/archive-pogoda/russia/moscow.

да, там еще есть атмосферное давление, относительная влажность и прочие волшебные показатели, тоже можно вполне прикрутить))