12 января 2012, 19:21

Транснефть (будет ли бомба?)

Героем последних дней являются акции Транснефти, которые выросли с сентября (за 4 месяца) месяца более чем вдвое.

Основной идеей роста является выпуск в свободное обращение обыкновенных акций принадлежащих сейчас государству, а это 78% капитала. Возможна конвертация префов.

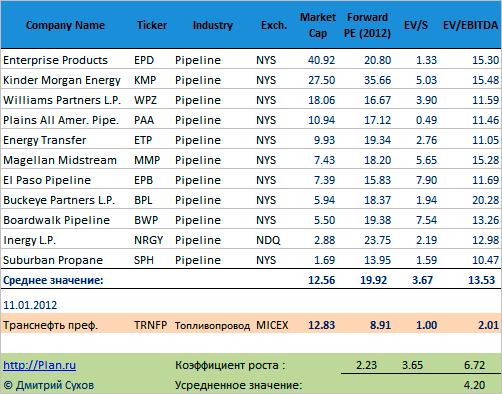

Оценивая сколько могли бы стоить обыкновенные акции Транснафти, по сопоставлению со стоимостью трубопроводных бизнесов в США мы получаем очень привлекательные цели.

А именно, основные мультипликаторы Транснефти кратно меньше средних аналогичных показателей по сектору в Америке. Причем разница находится в диапазоне от 2 до 6 раз. Что подразумевает цели роста:

от 58000 х 2 = 116 000 руб.

до 58000 х 6 = 350 000 руб.

в средней оценке 58000 х 4 = 230 000 руб.

Бумага явно фундаментально недооценена.

Второй фактор, это знаменитые стратегические акционеры префов Транснефти, а именно структуры Интерроса и Нафта-Москва. Опять всплывает фамилия Керимова. Того самого спекулянта, который разгонял кратно бумаги Сбербанка, Уралкалия, и теперь, вероятно, Транснефти.

В бумагах идет инсайдерская игра. Все признаки этого.

Первая техническая цель роста находятся на уровнях в районе 127 000 по расширению 1,618 Фибоначчи, что также вдвое выше текущих котировок.В общем идея игры на повышение в Транснефти еще далека от завершения.

P\S Сегодня снижение, может из за того что приватизацию перенесут?

ИСТОЧНИК: PLAN.RU

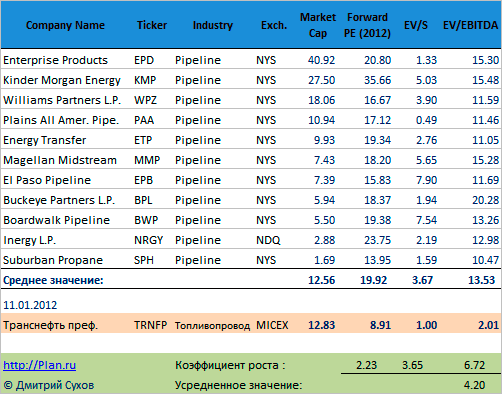

Основной идеей роста является выпуск в свободное обращение обыкновенных акций принадлежащих сейчас государству, а это 78% капитала. Возможна конвертация префов.

Оценивая сколько могли бы стоить обыкновенные акции Транснафти, по сопоставлению со стоимостью трубопроводных бизнесов в США мы получаем очень привлекательные цели.

А именно, основные мультипликаторы Транснефти кратно меньше средних аналогичных показателей по сектору в Америке. Причем разница находится в диапазоне от 2 до 6 раз. Что подразумевает цели роста:

от 58000 х 2 = 116 000 руб.

до 58000 х 6 = 350 000 руб.

в средней оценке 58000 х 4 = 230 000 руб.

Бумага явно фундаментально недооценена.

Второй фактор, это знаменитые стратегические акционеры префов Транснефти, а именно структуры Интерроса и Нафта-Москва. Опять всплывает фамилия Керимова. Того самого спекулянта, который разгонял кратно бумаги Сбербанка, Уралкалия, и теперь, вероятно, Транснефти.

В бумагах идет инсайдерская игра. Все признаки этого.

Первая техническая цель роста находятся на уровнях в районе 127 000 по расширению 1,618 Фибоначчи, что также вдвое выше текущих котировок.В общем идея игры на повышение в Транснефти еще далека от завершения.

P\S Сегодня снижение, может из за того что приватизацию перенесут?

ИСТОЧНИК: PLAN.RU

Читайте на SMART-LAB:

USDJPY выше 160: почему словесные интервенции пока лишь замедляют тренд

Снижение EURUSD на половину процента в понедельник выглядит не просто реакцией на очередной виток геополитической нервозности. Рынок фактически заново перераспределяет макроэкономические риски...

19:15

Битва акций: РУСАЛ или ЭН+ ГРУП

Алексей Девятов Котировки алюминия выросли на фоне конфликта на Ближнем Востоке, и если инвестор хочет отыграть изменения рынка алюминия с помощью акций, то выбор будет стоять между РУСАЛом и...

17:55

IPO и IBO без матвыгоды: участие в первичных размещениях станет привлекательнее

С 28 марта 2026 года, согласно Указанию № 7246-У, изменился порядок определения рыночной цены при первичном размещении ценных бумаг. Рыночной ценой при размещении признается фактическая цена...

18:33

USDJPY выше 160: почему словесные интервенции пока лишь замедляют тренд

Снижение EURUSD на половину процента в понедельник выглядит не просто реакцией на очередной виток геополитической нервозност...

Софтлайн (программирование) - Прибыль мсфо 2025г: 288 млн руб (падение в 12,7 раз г/г). Софтлайн – рсбу/ мсфо

400 002 000 обыкновенных акций

www.e-disclosure.ru/portal/files.aspx?id=37065&type...

Бекас, я помню несколько разночтений/кривотолков

Macquarie: Еще два месяца войны могут поднять цену на нефть до 200 долларов. March 27, 2026 at 8:19 AM GMT+3Аналитики Macquarie Group предупредили, что цены на нефть могут достичь рекордных 200 доллар...

ФАС потребовала от «Русала» снизить цены на алюминий для российских компаний.

В случае неисполнения предупреждения ФАС России возбудит антимонопольное дело.

30 марта 2026, 14:30

В связи с в...

19:12

🏠 Наследники «Самолета»: компания не продается!

✅ Личный фонд «Горизонт» получил право распоряжаться 27,66% акций ПАО «ГК «Самолет». В переводе на человеческий — завершен процесс вступления в на...

ФАС потребовала от «Русала» снизить цены на алюминий для российских компаний.

В случае неисполнения предупреждения ФАС России возбудит антимонопольное дело.

30 марта 2026, 14:30

В связи с в...

19:11

Илья, компрадоры

Вучич: Сербия продлила контракт с «Газпромом» на 3 месяца

Сербия еще три месяца будет получать газ по $320 за тысячу кубометровВ результате переговоров по телефону с Владимиром Путиным презид...

цена сбербанка должна быть 230 если по мультипликаторам.

цена газпрома 400

цена ГМК 10 000

цена ФСК сейчас во много раз меньше того имущества что числится у этой компании

что за бред вы несёте? 350т насчитал, молодца