11 января 2012, 21:58

Тестируем торговую систему. Первые тесты.

ПЕРВЫЕ ТЕСТЫ

Приглашаю оценить результаты тестирования моей торговой системы.

В дальнейшем планирую подробно описать все этапы создания, тестирования, оптимизации, усовершенствования системы. А также выкладывать результаты реальной торговли по ней. Система запущена в реальную работу с 3-го января 2011 года.

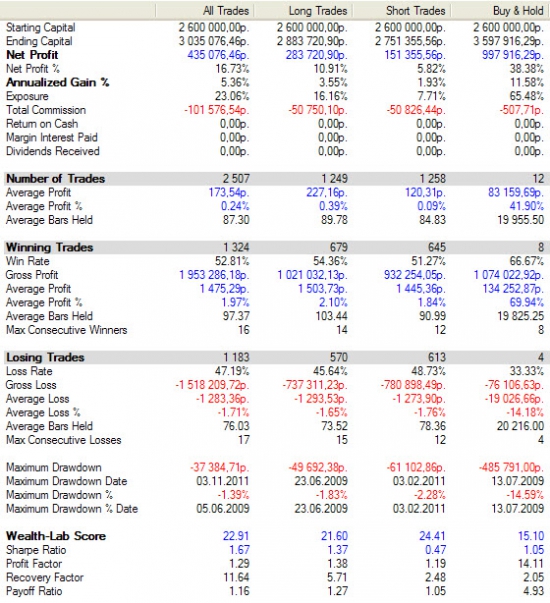

Тестирование и оптимизация проводились в Wealth-Lab 5.4.

Комиссия + просадки взяты 0,025% от оборота. Это мои реальные комиссия + проскальзывание.

Тестировался портфель состоящий из 4-х самых ликвидных фьючерсов ФОРТС. Все 4 тикера участвуют примерно в одинаковых в рублях пропорциях.

Все ниже приведенные результаты в рублях на один комплект: 1 лот fRTS, 5 лотов fGAZR, 5 лотов fLKOH, 11 лотов fSBRF.

Таймфрейм всех тикеров 10 минут.

Период тестирования — три года с 2009 по 2011.

По максимальной просадке можно решить каким количеством комплектов можно торговать. Просадка будет увеличиваться пропорционально количеству комплектов. Для торговли одним комплектом достаточно 52000 руб. Максимальная просадка при торговле одним комплектом 37000 руб. При этом используется плече примерно 7. Доходность примерно 23% в месяц. Без плеча доходность 2,3% в месяц.

Например, имея 520000 руб можно торговать 10-ю комплектами. Но тогда максимальная просадка будет 10 х 37000 = 370000 рублей. Это 71% от счета в 520000 руб. Но и среднемесячная прибыль будет 117250 рублей.

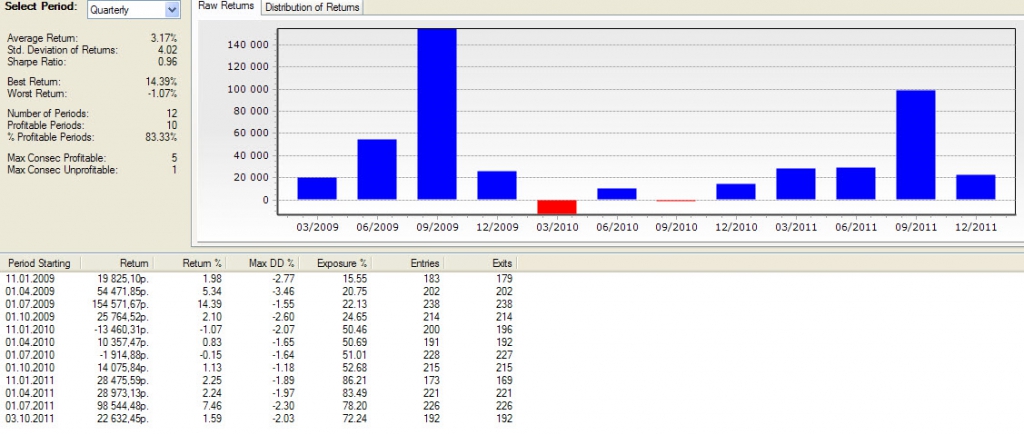

Результаты оптимизации на портфеле из 4-х фьючерсов за 2009-2011 года:

Recovery Factor=11.64

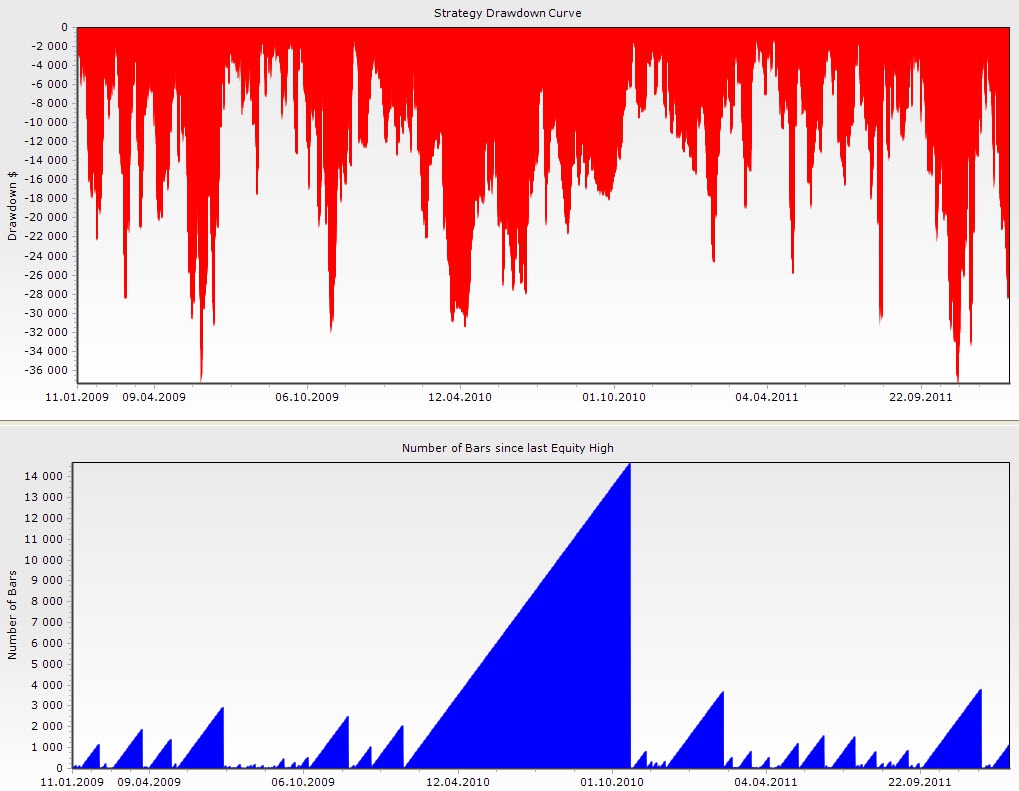

Max Drowdown=37384руб

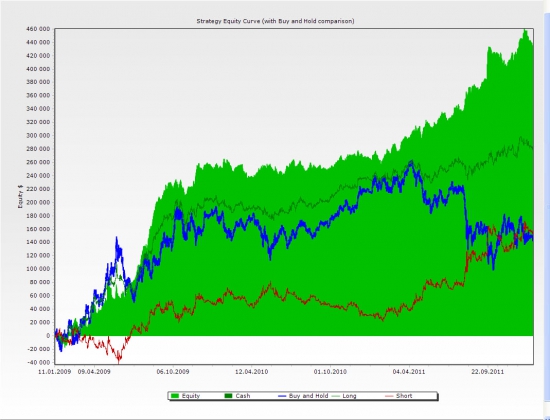

Из 12 годов-тикеров только 2-а убыточные. И то не сильно.

«Сосули» дродаунов расположены довольно равномерно по времени. Нет сильно выпадающих отдельных «сосуль».

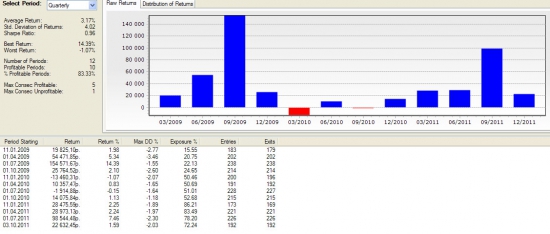

На диаграмме длительностей просадки есть «выдающийся» треугольник просадки в 14000 десятиминутных бара. Это довольно много...

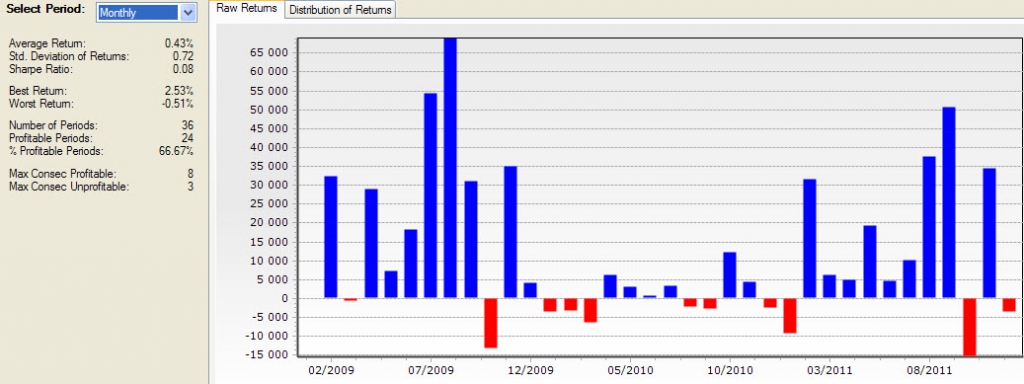

Из 36 месяцев 24 прибыльные (67%).

Среднемесячная прибыль +11725 руб.

Самый прибыльный месяц +68000 руб.

Самый убыточный месяц -13000 руб.

Подряд максимум 3 убыточных месяца.

56% дней прибыльные.

Среднедневная прибыль 550 руб.

Подряд максимум 8 дней убыточных.

Предчувствую вопросы о принципах работы самой системы, насчет оценки робастости системы, исторических данных и проч. Планирую в дальнейших постах описать весь процесс создания системы в подробностях. И, возможно, описать что с системой стало при реальной торговле. Дать реальные результаты.

Сейчас меня интересует ваше мнение по поводу жизнеспособности такой системы.

Приглашаю оценить результаты тестирования моей торговой системы.

В дальнейшем планирую подробно описать все этапы создания, тестирования, оптимизации, усовершенствования системы. А также выкладывать результаты реальной торговли по ней. Система запущена в реальную работу с 3-го января 2011 года.

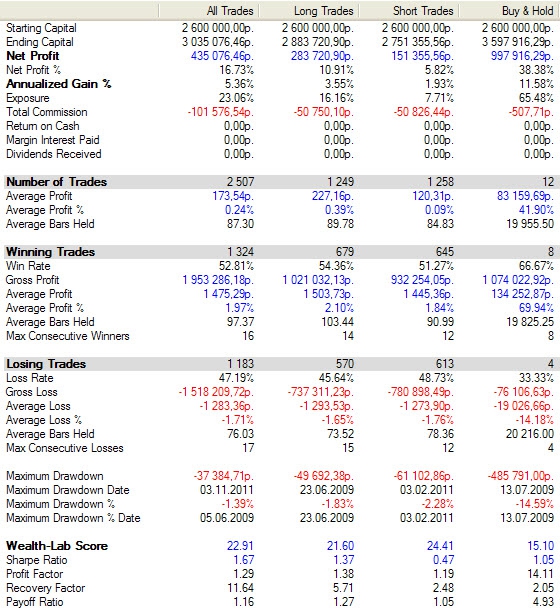

Тестирование и оптимизация проводились в Wealth-Lab 5.4.

Комиссия + просадки взяты 0,025% от оборота. Это мои реальные комиссия + проскальзывание.

Тестировался портфель состоящий из 4-х самых ликвидных фьючерсов ФОРТС. Все 4 тикера участвуют примерно в одинаковых в рублях пропорциях.

Все ниже приведенные результаты в рублях на один комплект: 1 лот fRTS, 5 лотов fGAZR, 5 лотов fLKOH, 11 лотов fSBRF.

Таймфрейм всех тикеров 10 минут.

Период тестирования — три года с 2009 по 2011.

По максимальной просадке можно решить каким количеством комплектов можно торговать. Просадка будет увеличиваться пропорционально количеству комплектов. Для торговли одним комплектом достаточно 52000 руб. Максимальная просадка при торговле одним комплектом 37000 руб. При этом используется плече примерно 7. Доходность примерно 23% в месяц. Без плеча доходность 2,3% в месяц.

Например, имея 520000 руб можно торговать 10-ю комплектами. Но тогда максимальная просадка будет 10 х 37000 = 370000 рублей. Это 71% от счета в 520000 руб. Но и среднемесячная прибыль будет 117250 рублей.

Результаты оптимизации на портфеле из 4-х фьючерсов за 2009-2011 года:

Recovery Factor=11.64

Max Drowdown=37384руб

Из 12 годов-тикеров только 2-а убыточные. И то не сильно.

«Сосули» дродаунов расположены довольно равномерно по времени. Нет сильно выпадающих отдельных «сосуль».

На диаграмме длительностей просадки есть «выдающийся» треугольник просадки в 14000 десятиминутных бара. Это довольно много...

Из 36 месяцев 24 прибыльные (67%).

Среднемесячная прибыль +11725 руб.

Самый прибыльный месяц +68000 руб.

Самый убыточный месяц -13000 руб.

Подряд максимум 3 убыточных месяца.

56% дней прибыльные.

Среднедневная прибыль 550 руб.

Подряд максимум 8 дней убыточных.

Предчувствую вопросы о принципах работы самой системы, насчет оценки робастости системы, исторических данных и проч. Планирую в дальнейших постах описать весь процесс создания системы в подробностях. И, возможно, описать что с системой стало при реальной торговле. Дать реальные результаты.

Сейчас меня интересует ваше мнение по поводу жизнеспособности такой системы.

Читайте на SMART-LAB:

EUR/USD в тисках: кто первый моргнет у критической отметки?

Европейская валюта протестировала нисходящую линию тренда (построенную по точкам 1 и 2), завершив торги в четверг паттерном «медвежье поглощение». Отдельно стоит отметить формирование...

05.04.2026

Средние доходности облигаций в зависимости от кредитного рейтинга. От B- до AA+

👉 Наш канал в MAX 👈

👉 Чат Иволги в MAX 👈

Средние доходности облигаций в зависимости от рейтинга (бледные столбцы — доходности без сглаживания). И как они изменились...

05.04.2026

Выработка электроэнергии в РФ в феврале 2026г. по Росстату и рекордный объем потребления энергии в 1 квартале 2026г.

Росстат представил данные по выработке электроэнергии в РФ в феврале 2026г.: 👉 выработка электроэнергии в РФ — 107,43 млрд кВт*ч. ( +1,7 % г/г)

— в т.ч. выработка ТЭС станциями —...

05.04.2026

Дух Анкориджа, хомяки любители на хаях акции втарить, потом ныть кинули, надули🤭

Обстановка такая, что возможно на 200 даже не остановится Сбер🤦♂️

genubat, ну, как — не нужна(опять у тебя пробел выпал)- Луноход-2 ещё Советский в мае 1973(меня не было)в малый кратер заехал/свалился — черпанул на солнечную батарею липкий лунный грунт — при жела...

ЧИГ Калита, так ты деревенское ааахахахаха 🤣🤣🤣🤣🤣🤣🤣🤣

СЛАДКИХ.

Dmitry, да, судя по видео ещё один экспортный порт под ремонт

Цены на газ в Европе подскочили примерно на 70%, а на нефть — на 60%.Евросоюз должен отменить «бессмысленные санкции» против российских газа и нефти, восстановить трубопровод «Дружба» и ... Евросоюз д...

Цены на газ в Европе подскочили примерно на 70%, а на нефть — на 60%.Евросоюз должен отменить «бессмысленные санкции» против российских газа и нефти, восстановить трубопровод «Дружба» и ... Евросоюз д...

Почему отрицательный фандинг в валютных фьючерсах стал главным сигналом весны в 2026 году и торговые идеи Весной 2026 года на российском срочном рынке возникла редкая ситуация: в марте фандинг по веч...

Почему отрицательный фандинг в валютных фьючерсах стал главным сигналом весны в 2026 году и торговые идеи Весной 2026 года на российском срочном рынке возникла редкая ситуация: в марте фандинг по веч...

После атаки БПЛА получили повреждения с последующим горением 2 объекта ООО «Лукойл-Нижегороднефтеоргсинтез», возгорание локализовано — губернатор Глеб Никитин

⛽️После атаки БПЛА получили поврежд...

Ну, 50 fLKOH — это 10 моих комплектов. Т.е. если торговать без плеча нужно депо порядка 3,5млн.руб. Отдельно бумажки тестил. Результаты тестирования на участке оптимизации и на out-of-simple приведу отдельно. Робастость-важная тема.

Проскальзывание + комиссия 0,025 — это это моя реальная цифра. Правда на одном комплекте. Исследование по этому поводу выложу позже.