Заметки на полях (VaR)

Попалась мне книжка от Кеннет Л. Грант «Управление рисками в трейденге». Это еще 2004-2005 год. Ни чего, особо, нового. Но. Человек собирал статистику по трейдерским компаниям для анализа. У него получилось соотношение 80/20 или даже 70/30. Первое, это количество минусовых или нулевых сделок, второе, это прибыльные сделки. При этом он не новичков изучал, а взрослых дядек, которые живут от этого.

Данное соотношение напоминает статистику сливающих трейдеров. 70-80% счетов сливают. Позволю себе сделать вывод:

Обучение, которое представлено на просторах интернета, какое то однобокое. С одной стороны, очень много рассуждений о точках входа выхода. С другой стороны, полное отсутствие информации об управлении деньгами. Самое крутые рекомендации, это входить на 5% от счета. На мой взгляд, это все равно, что при обучении вождению, показать ученику, где там педаль газа и все… Когда этим занимается Форекс кухня, мне понятно. Там даже есть усилитель педели газа в виде плеча 1:500. Но люди, которые хотят зарабатывать на преподавании? Неужели они настолько безнадежны?

Второй вывод о том, что новички делают все правильно. Просто они нарушают Риск Управление. Им про это ни кто не говорил. Да и как им сказать, ведь станет ясно, что 1000% годовых можно получить рискуя на 990%.

И на конец. Не имеет значения когда и куда вы зайдете в рынок. Главное, как вы будете там жить.

Andy_Z02 мая 2016, 13:01Особенно плюс за последний абзац.+1

Andy_Z02 мая 2016, 13:01Особенно плюс за последний абзац.+1 Ajax02 мая 2016, 13:22Можете привести пример правильного управления рисками?:)0

Ajax02 мая 2016, 13:22Можете привести пример правильного управления рисками?:)0 Двоечник02 мая 2016, 13:42Вот говорят про то что 70..80..90..98%… сливают счета… а если вывел 300%.потратив 200% и потом слил этот счёт… это то же входит в эти сливные проценты?.. и ещё правильное управление рисками приведёт в равновесие неправильные входа?? когда 1 правильный вход и десять неправильных??..0

Двоечник02 мая 2016, 13:42Вот говорят про то что 70..80..90..98%… сливают счета… а если вывел 300%.потратив 200% и потом слил этот счёт… это то же входит в эти сливные проценты?.. и ещё правильное управление рисками приведёт в равновесие неправильные входа?? когда 1 правильный вход и десять неправильных??..0 Барсуков Андрей02 мая 2016, 13:47

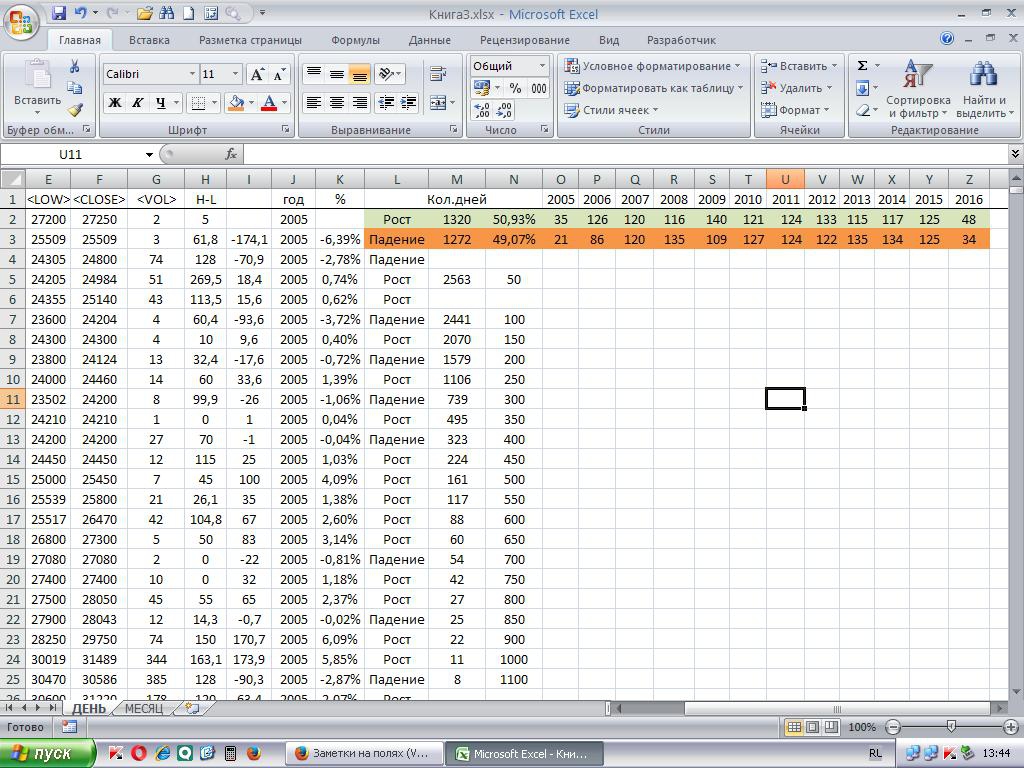

Барсуков Андрей02 мая 2016, 13:47 вот данные фьюч.Сбера с 2005 по 2016 год кол-во дней закрытых ростом и закрытых падением.0

вот данные фьюч.Сбера с 2005 по 2016 год кол-во дней закрытых ростом и закрытых падением.0

вот данные фьюч.Сбера с 2005 по 2016 год кол-во дней закрытых ростом и закрытых падением.

вот данные фьюч.Сбера с 2005 по 2016 год кол-во дней закрытых ростом и закрытых падением.