30 декабря 2011, 07:23

Австрийский взгляд на перспективы 2012 года

Тут буквально позавчера кто-то выложил ссылочку на зирохеджевский обзор австрийского банка ERSTE, взятую из ЖЖ дяди Стёпы.

Обзор называется так: Австрийский взгляд. Нетрадиционный подход к прогнозированию фондовых рынков. (Скачать).

Мне стало интересно, я его перевел на русский. Выкладываю:

Мы пришли к заключению что инвесторам в акции стоит следить за развитием монетарной, и, особенно, кредитной, сферы. Изменение денежных и кредитных агрегатов — хороший опережающий индикатор для рынка акций. Зависимость прямая — ускорение роста агрегатов двигает рынки акций вверх, замедление — оказывает давление на рынки. Не стоит воспринимать это как рыночный грааль, — это всего лишь может стать дополнительным индикатором, определяющим, когда фундаментальный анализ не работает.

История показывает, что рынки состоят в “наркотической зависимости” от создания новых денег и кредитов. Чтобы ралли на фондовом рынке продолжалось, необходимо ускорение роста кредитов и денег. Даже если кредиты и деньги в абсолютном выражении растут, в случае падении скорости роста фондовый рынок, как правило, теряет силу.

Рост рынков начался с 1 кв 2009 года и сопровождался:

1. существенным ускорением роста долга в основных EM

2. существенным ускорением долга в госсекторе DM.

В настоящий момент обе силы замедляются. Слабая динамика фондовых рынков — отражение этого процесса. Но...

Приняты правильные меры для поддержания рынков акций — денежные агрегаты реагируют позитивно. Центральные банки мира принимают правильные меры для того, чтобы обеспечить поддержку рынкам акций в 2012 году. Действия центробанков в течение ближайших месяцев будут решающим фактором для рынков акций. Ввиду того, что слабые данные по экономике буду продолжать выходить какое-то время, мы не верим, что фондовые рынки ждет неминуемое ралли. Снова появляются первые признаки роста денежных агрегатов в еврозоне, Китае и Индии, что заставляет нас быть быками.

Обзор основан на «австрийском» взгляде на экономику, который вдохновил нас изучать взаимосвязь между деньгами/кредитами. Необходимо признать, что стало очень сложно определить что на самом деле есть деньги, а что — кредит.

Публикуются денежные агрегаты М1, М2, М3, и даже иногда М4.

Центральные банки также публикуют статистику по кредитам. В текущем монетарном устройстве деньги и кредиты — две стороны одной монеты. Чьи-то сберегательные счета, которые входят в М1, в то же время являются чьим-то кредитным финансированием и входят в показатель непогашенных кредитов. Поэтому деньги в сбережениях и на других счетах стоит считать правом требования, а не деньгами.

Мы верим, что агрегаты M1 и М2 являются хорошими краткосрочными индикаторами рынка акций. В этой публикации мы рассмотрим кредиты как дополнительный индикатор.

Между замедлением роста и слабой динамикой рынка акций существует некоторый лаг. Мы использовали динамику американского рынка акций 2001-2007 как образец для демонстрации того, как монетарные силы воздействуют на процесс принятия решений инвесторами.

S&P500 2001-2007

Возьмем динамику сипи с 2001 по 2007 для исследований. Фундаментальные инвесторы могли вполне легко избежать пузыря доткомов 2000 года, поскольку он был основан на завышенных фундаментальных оценках.

График показывает, что в марте 2000 P/E американского рынка равнялся 35, когда пузырь взорвался. А вот в октябре 2007 года, когда рынок акций США был на новом максимуме, индекс S&P500 имел P/E около 17,5, то есть не был переоценен. Оказалось, что инвесторы были обмануты пузырем прибылей, который был вызван существенной экспансией роста денег и кредитов во всем мире.

В 2007 инвесторы могли бы быть предупреждены о непростых перспективах рынка, если бы смотрели на скорость изменения монетарных показателей (см. график). Тем не менее, замедление темпов роста денежной массы (в терминах М1) в 2004 году было хорошим опережающим индикатором того, что рынок акций вскоре потеряют силу. График также показывает, что есть определенный временной лаг. В то время когда рост М1 достиг пика в 2003 году, прошло 4 года прежде чем акции достигли своего пика

(прим. ред. — что за бред? индикатор, который работает с погрешностью в 4 года?)

Вот почему инвесторы в акции должны также смотреть на развитие ситуации с кредитам, ибо рост кредитов ускорялся вплоть до 3 квартала 2006 года, после чего тренд начал замедляться. Так что лаг между замедлением темпов роста кредитов и пиком рынка был не таким большим и это было полезным индикатором.

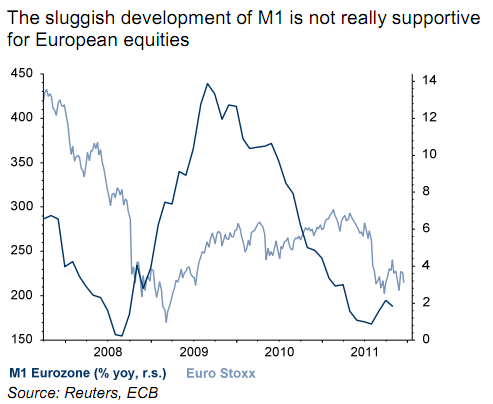

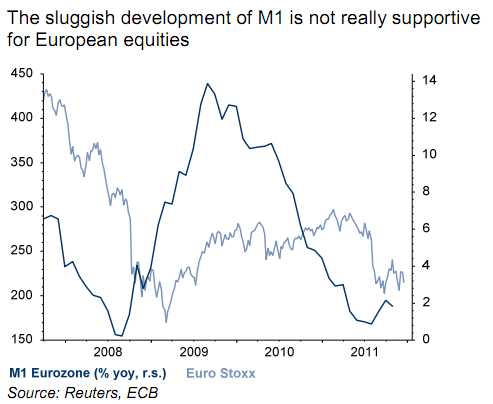

График внизу показывает, что в Германии между максимумом темпов роста М1 и пиком индекса DAX составил 8 месяцев. График показывает высокую корреляцию и показывает, что темпы роста М1 является очень хорошим опережающим индикатором для DAX.

В октябре 2008 темпы роста М1 в США существенно выросли (см. график). Ускорение роста М1 предшествовало началу роста в марте 2009 года. Мы не уверены на 100% что последний рост М1 вызовет новый рост индекса S&P500, но этого по крайней мере будет достаточно для стабилизации американского рынка акций.

График внизу показывает, что в конце 2008 годарезко выросли темпы роста денежной массы:

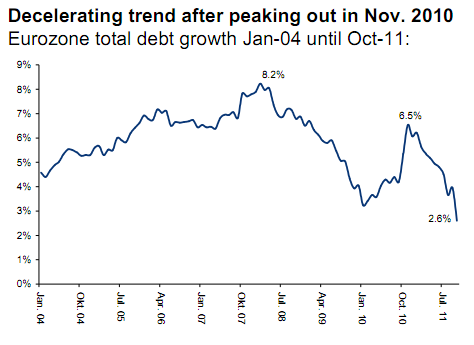

А теперь аналогичная картина для еврозоны в период октября 2008. Картина отличается от США — темпы роста М1 в европе продолжают замедляться, — в отличие от осени 20008 года. В этом отличие от ситуации в США. С другой стороны, темпы роста денежной массы в еврозоне существенно ускоряются с июля 2011 года и достигли максимума 15 декабря — 24% г/г. Возможно, слишком рано делать вывод, но это маленький бычий сигнал для европейского рынка.

Как себя вела статистика по кредитам с октября 2008 года? Госдолг росли в США и в Европе. В данный момент темпы создания долга стали сокращаться. Посмотрим на Европу:

В США такая же картинка. Рост долга поднимается, но ниже пика марта 2006 года, а недавно, снова начал замедляться.

В США такая же картинка. Рост долга поднимается, но ниже пика марта 2006 года, а недавно, снова начал замедляться.

Далее график, который показывает расхождение между кредитном плечом в частном секторе и госсекторе с октября 2008 года. Домохозяйства США продолжают осуществлять делевириджинг даже в абсолютных единицах (-1,5%г/г). Американские компании начали восстанавливать плечо и в 3 кв 2011 рост составил 3,7%г/г.

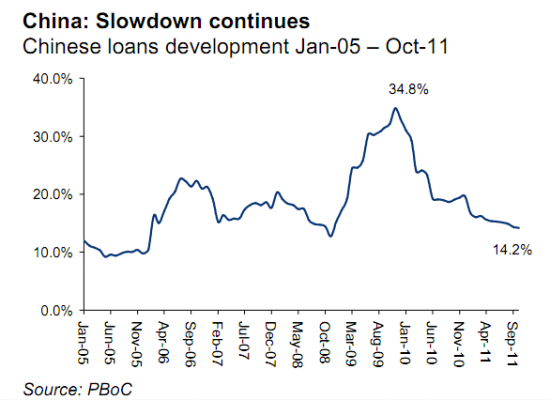

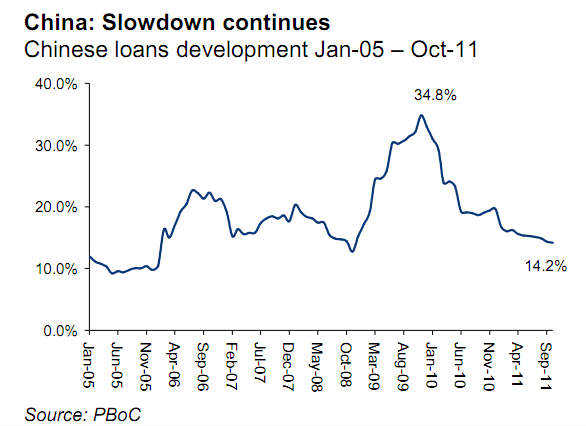

В Китае рост кредитов продолжает замедляться:

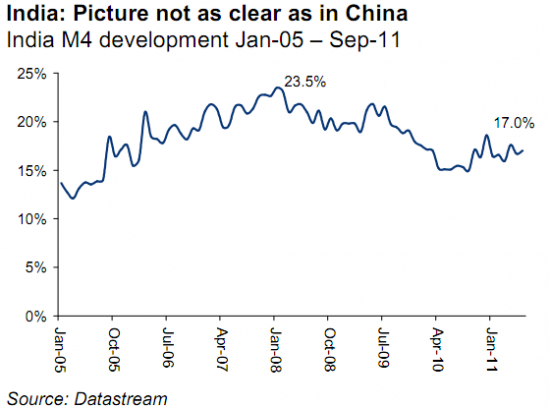

В Индии ситуация выглядит не так слабо, как в Китае:

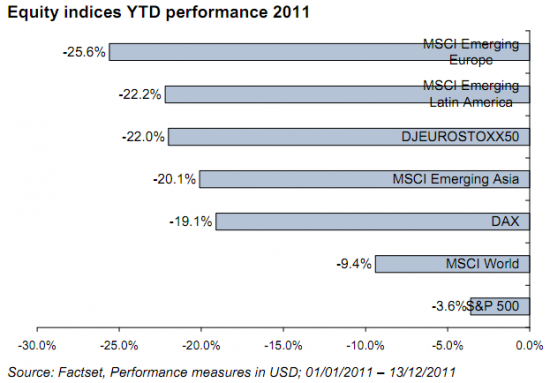

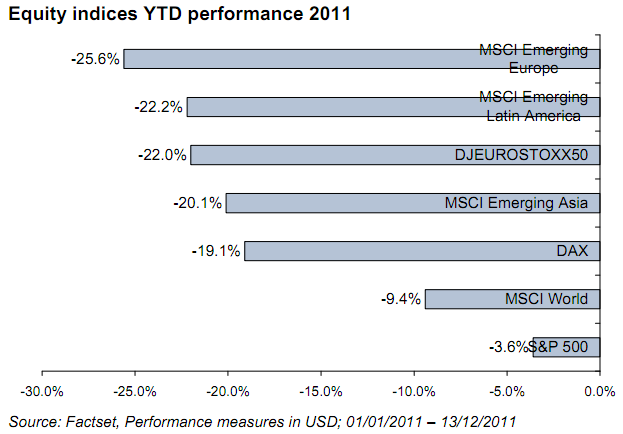

Сокращение темпов роста в основных валютных регионах мира отражается на слабой динамике глобальных фондовых индексов с начала года. Однако, последние действия центральных банков и тот факт, что банк Китая снизил требования к резервам впервые за 3 года — ранний индикатор того, что акции могут начать восстанавливаться в течение следующих 2 кварталов.

Нижеприведенная таблица показывает тренды роста агрегатов М1 и М2 основных валютных зон:

Сейчас США являются единственным регионом который демонстрирует энергичный рост М1 (+20,8% г/г) и М2 (+9,9%г/г), хотя ускорения темпов роста там уже не наблюдается. Показатели еврозоны и Японии более плоские (еврозона +2,2%г/г), что заставляет нас больше беспокоится о перспективах этих регионов. В Китае и Индии рост М1 и М2 приостановился по сравнению с пиками 2009-2010 годов. В России и Бразилии боковой тренд с понижательным уклоном.

Мы верим, что центральные банки приняли правильные решения для того, чтобы обеспечить рынкам акций необходимую поддержку в 2012 году. Реакция денежных агрегатов на меры центробанков будет решающим фактором для рынка акций.

В экономике продолжают выходить слабые показатели, а индекс доллара продолжает укрепляться против основных валют, что является индикатором падающего аппетита к риску. Это все говорит о том, что рынки акций могут оставаться слабыми ближайшие пару месяцев. Появились первые признаки роста денежной массы в Китае и Индии и это может привести к росту этих рынков уже в течение 1-3 месяцев.

Обзор называется так: Австрийский взгляд. Нетрадиционный подход к прогнозированию фондовых рынков. (Скачать).

Мне стало интересно, я его перевел на русский. Выкладываю:

Мы пришли к заключению что инвесторам в акции стоит следить за развитием монетарной, и, особенно, кредитной, сферы. Изменение денежных и кредитных агрегатов — хороший опережающий индикатор для рынка акций. Зависимость прямая — ускорение роста агрегатов двигает рынки акций вверх, замедление — оказывает давление на рынки. Не стоит воспринимать это как рыночный грааль, — это всего лишь может стать дополнительным индикатором, определяющим, когда фундаментальный анализ не работает.

История показывает, что рынки состоят в “наркотической зависимости” от создания новых денег и кредитов. Чтобы ралли на фондовом рынке продолжалось, необходимо ускорение роста кредитов и денег. Даже если кредиты и деньги в абсолютном выражении растут, в случае падении скорости роста фондовый рынок, как правило, теряет силу.

Рост рынков начался с 1 кв 2009 года и сопровождался:

1. существенным ускорением роста долга в основных EM

2. существенным ускорением долга в госсекторе DM.

В настоящий момент обе силы замедляются. Слабая динамика фондовых рынков — отражение этого процесса. Но...

Приняты правильные меры для поддержания рынков акций — денежные агрегаты реагируют позитивно. Центральные банки мира принимают правильные меры для того, чтобы обеспечить поддержку рынкам акций в 2012 году. Действия центробанков в течение ближайших месяцев будут решающим фактором для рынков акций. Ввиду того, что слабые данные по экономике буду продолжать выходить какое-то время, мы не верим, что фондовые рынки ждет неминуемое ралли. Снова появляются первые признаки роста денежных агрегатов в еврозоне, Китае и Индии, что заставляет нас быть быками.

Обзор основан на «австрийском» взгляде на экономику, который вдохновил нас изучать взаимосвязь между деньгами/кредитами. Необходимо признать, что стало очень сложно определить что на самом деле есть деньги, а что — кредит.

Публикуются денежные агрегаты М1, М2, М3, и даже иногда М4.

Центральные банки также публикуют статистику по кредитам. В текущем монетарном устройстве деньги и кредиты — две стороны одной монеты. Чьи-то сберегательные счета, которые входят в М1, в то же время являются чьим-то кредитным финансированием и входят в показатель непогашенных кредитов. Поэтому деньги в сбережениях и на других счетах стоит считать правом требования, а не деньгами.

Мы верим, что агрегаты M1 и М2 являются хорошими краткосрочными индикаторами рынка акций. В этой публикации мы рассмотрим кредиты как дополнительный индикатор.

Между замедлением роста и слабой динамикой рынка акций существует некоторый лаг. Мы использовали динамику американского рынка акций 2001-2007 как образец для демонстрации того, как монетарные силы воздействуют на процесс принятия решений инвесторами.

S&P500 2001-2007

Возьмем динамику сипи с 2001 по 2007 для исследований. Фундаментальные инвесторы могли вполне легко избежать пузыря доткомов 2000 года, поскольку он был основан на завышенных фундаментальных оценках.

График показывает, что в марте 2000 P/E американского рынка равнялся 35, когда пузырь взорвался. А вот в октябре 2007 года, когда рынок акций США был на новом максимуме, индекс S&P500 имел P/E около 17,5, то есть не был переоценен. Оказалось, что инвесторы были обмануты пузырем прибылей, который был вызван существенной экспансией роста денег и кредитов во всем мире.

В 2007 инвесторы могли бы быть предупреждены о непростых перспективах рынка, если бы смотрели на скорость изменения монетарных показателей (см. график). Тем не менее, замедление темпов роста денежной массы (в терминах М1) в 2004 году было хорошим опережающим индикатором того, что рынок акций вскоре потеряют силу. График также показывает, что есть определенный временной лаг. В то время когда рост М1 достиг пика в 2003 году, прошло 4 года прежде чем акции достигли своего пика

(прим. ред. — что за бред? индикатор, который работает с погрешностью в 4 года?)

Вот почему инвесторы в акции должны также смотреть на развитие ситуации с кредитам, ибо рост кредитов ускорялся вплоть до 3 квартала 2006 года, после чего тренд начал замедляться. Так что лаг между замедлением темпов роста кредитов и пиком рынка был не таким большим и это было полезным индикатором.

График внизу показывает, что в Германии между максимумом темпов роста М1 и пиком индекса DAX составил 8 месяцев. График показывает высокую корреляцию и показывает, что темпы роста М1 является очень хорошим опережающим индикатором для DAX.

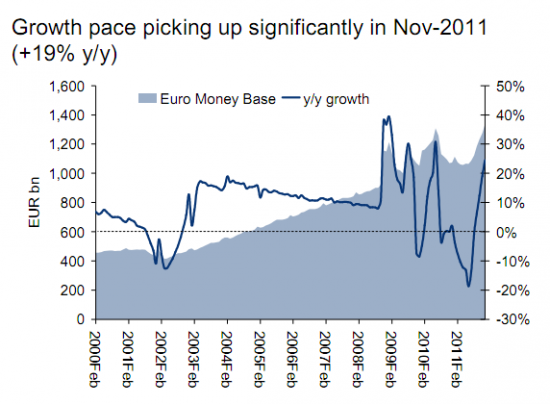

В октябре 2008 темпы роста М1 в США существенно выросли (см. график). Ускорение роста М1 предшествовало началу роста в марте 2009 года. Мы не уверены на 100% что последний рост М1 вызовет новый рост индекса S&P500, но этого по крайней мере будет достаточно для стабилизации американского рынка акций.

График внизу показывает, что в конце 2008 годарезко выросли темпы роста денежной массы:

А теперь аналогичная картина для еврозоны в период октября 2008. Картина отличается от США — темпы роста М1 в европе продолжают замедляться, — в отличие от осени 20008 года. В этом отличие от ситуации в США. С другой стороны, темпы роста денежной массы в еврозоне существенно ускоряются с июля 2011 года и достигли максимума 15 декабря — 24% г/г. Возможно, слишком рано делать вывод, но это маленький бычий сигнал для европейского рынка.

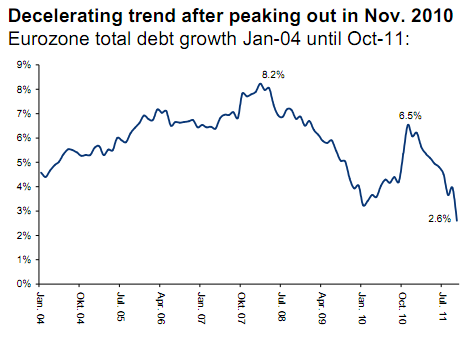

Как себя вела статистика по кредитам с октября 2008 года? Госдолг росли в США и в Европе. В данный момент темпы создания долга стали сокращаться. Посмотрим на Европу:

В США такая же картинка. Рост долга поднимается, но ниже пика марта 2006 года, а недавно, снова начал замедляться.

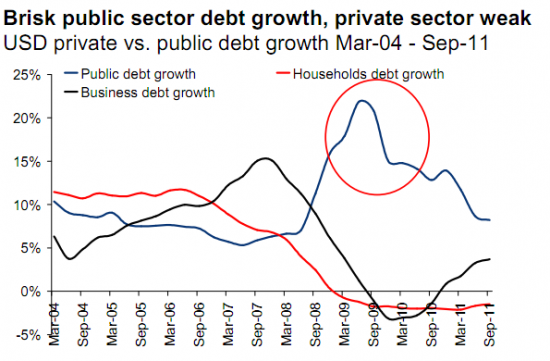

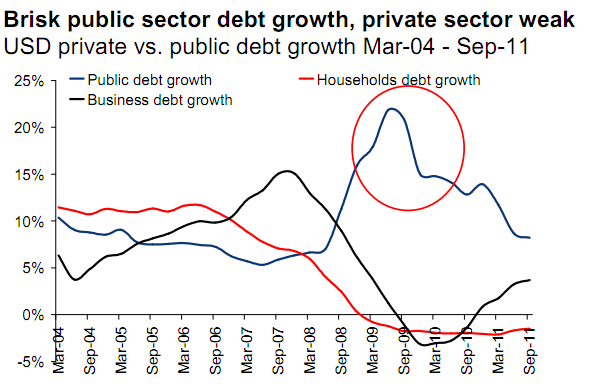

В США такая же картинка. Рост долга поднимается, но ниже пика марта 2006 года, а недавно, снова начал замедляться.Далее график, который показывает расхождение между кредитном плечом в частном секторе и госсекторе с октября 2008 года. Домохозяйства США продолжают осуществлять делевириджинг даже в абсолютных единицах (-1,5%г/г). Американские компании начали восстанавливать плечо и в 3 кв 2011 рост составил 3,7%г/г.

В Китае рост кредитов продолжает замедляться:

В Индии ситуация выглядит не так слабо, как в Китае:

Сокращение темпов роста в основных валютных регионах мира отражается на слабой динамике глобальных фондовых индексов с начала года. Однако, последние действия центральных банков и тот факт, что банк Китая снизил требования к резервам впервые за 3 года — ранний индикатор того, что акции могут начать восстанавливаться в течение следующих 2 кварталов.

Нижеприведенная таблица показывает тренды роста агрегатов М1 и М2 основных валютных зон:

- слабость фондовых рынков EM подтверждается слабой монетарной статистикой

- Цены на активы в США поддерживаются динамикой роста

- Для CEE смешанная картина

Сейчас США являются единственным регионом который демонстрирует энергичный рост М1 (+20,8% г/г) и М2 (+9,9%г/г), хотя ускорения темпов роста там уже не наблюдается. Показатели еврозоны и Японии более плоские (еврозона +2,2%г/г), что заставляет нас больше беспокоится о перспективах этих регионов. В Китае и Индии рост М1 и М2 приостановился по сравнению с пиками 2009-2010 годов. В России и Бразилии боковой тренд с понижательным уклоном.

Мы верим, что центральные банки приняли правильные решения для того, чтобы обеспечить рынкам акций необходимую поддержку в 2012 году. Реакция денежных агрегатов на меры центробанков будет решающим фактором для рынка акций.

В экономике продолжают выходить слабые показатели, а индекс доллара продолжает укрепляться против основных валют, что является индикатором падающего аппетита к риску. Это все говорит о том, что рынки акций могут оставаться слабыми ближайшие пару месяцев. Появились первые признаки роста денежной массы в Китае и Индии и это может привести к росту этих рынков уже в течение 1-3 месяцев.

12 Комментариев

xakip30 декабря 2011, 07:55Тимофей, ниасилил, многа букаф… :)) потому в мемориз… :)) после НГ разберемся… :))0

xakip30 декабря 2011, 07:55Тимофей, ниасилил, многа букаф… :)) потому в мемориз… :)) после НГ разберемся… :))0 Ser_Di30 декабря 2011, 08:54полезно, спасибо…0

Ser_Di30 декабря 2011, 08:54полезно, спасибо…0 Олег Сергеевич30 декабря 2011, 08:56круто!!!0

Олег Сергеевич30 декабря 2011, 08:56круто!!!0 korn30 декабря 2011, 09:19спасибо.0

korn30 декабря 2011, 09:19спасибо.0

Читайте на SMART-LAB:

Ближайшие события. Как к ним подготовиться инвестору

Предлагаем инвесторам обратить внимание на важные события в России и мире, которые произойдут в ближайшие недели. Есть способы заработать на будущем, если подготовиться к нему заранее. Рынки...

18:14

Акции ЕвроТранса выросли почти вдвое после запрета коротких продаж

Ценные бумаги “ЕвроТранса” вчера подорожали на 96,35%, а сегодня продолжают рост еще более чем на 8%. Основным поводом стало решение НКЦ запретить с 21 июля короткие продажи бумаг и поднять...

13:00

Разместили выпуск облигаций!

Успешно разместили облигации серии 003P-20 на финансирование текущих расходов и общекорпоративные цели.

Ключевые параметры размещения:

Объем: 22 млрд рублей Срок обращения: 10 лет Купон:...

15:19

20:58

Гронинген, этот блогер любит переобуваться, завтра нефть падать начнёт он напишет статью в блог о том что физики начали скупать фьюч.

20:58

Сафия Спиридонова, Когда вокруг непростая ситуация, легко начать сомневаться, правильно ли действует регулятор. Но тут важно разделить два момента: что вообще в задачах ЦБ и почему кажется, что «не...

🔥🚀+20.8% на ETH за 4 дня 🥛📈 .. Или... зачем покупать целую корову, если нужно только молоко?

Многие до сих пор думают, что для заработка на росте эфира нужно выложить $1800+ за монету.

Я зашел в...

Дефицит запасов золота в слитков ЦБ РФ: Обзор последствий Подорожавшее за сегодня на 50 долларов за унцию золото продолжает вынуждать крупных игроков продавать свои запасы, чтобы продолжать держаться ...

Платформам выписали штрафы..... Здравствуйте!)… (ЗаяЦЪ приветствует вас сидя в удобнейшем кресле, страдая от жары которая не заканчивается, уффф...).... Удивительные новости поразили рунет! Присмотри...

Платформам выписали штрафы..... Здравствуйте!)… (ЗаяЦЪ приветствует вас сидя в удобнейшем кресле, страдая от жары которая не заканчивается, уффф...).... Удивительные новости поразили рунет! Присмотри...

Рубль умеренно укрепился к юаню благодаря растущим ценам на нефть..... Здравствуйте!)… (ЗаяЦЪ приветствует вас попивая минералку, сидя в удобнейшем кресле, маша лапками как опахалом, но жара не отступ...

Долговая ловушка меняется. Новый заём оформлять больше не нужно

Хотели сократить число дорогих микрозаймов. В ответ МФО начали открывать один договор сразу на несколько лет.

ЦБ уже неско...

Интересно:

— в открытом доступе информации нет.

— планка по второму выпуску.

— кому то бухгалтер шепнула что деньги на купон/аморт перевели под конец рабочего дня?

Nvidia стала акционером компании Аркадия Воложа Акции облачного провайдера Nebius Group миллиардера Аркадия Воложа резко выросли после новости о появлении одной из самых дорогих компании мира Nvidia в...