26 февраля 2016, 00:52

А вот пачиму - дефицит, министры истерят, резервы тают, нефть в жопе, соседи в ужосе, а мамба на хаях нескольких лет?

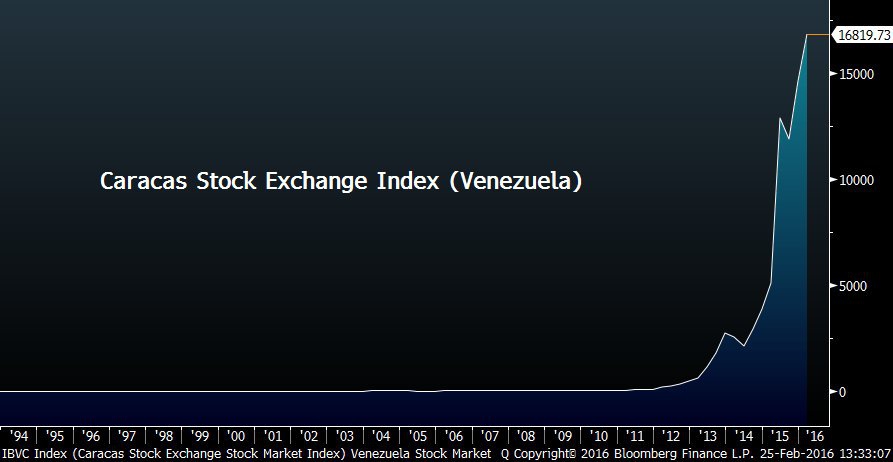

как говорится, сабж

35 Комментариев

dip26 февраля 2016, 00:55Потому, что она в рублях+3

dip26 февраля 2016, 00:55Потому, что она в рублях+3 Дмитрий Ш26 февраля 2016, 00:58Корректоз грядёт, видимо.))+3

Дмитрий Ш26 февраля 2016, 00:58Корректоз грядёт, видимо.))+3- Дэн Чакрин26 февраля 2016, 01:03Так и в Венесуэле на бирже что ни день -то новый хай.

+10

+10  Александр Великанов26 февраля 2016, 04:44Путин всех переиграл, и нас то же… Толька сердюков один в профите…0

Александр Великанов26 февраля 2016, 04:44Путин всех переиграл, и нас то же… Толька сердюков один в профите…0

Читайте на SMART-LAB:

БСП: результаты в марте в рамках прогнозов. Что ожидать по итогам года?

Банк Санкт-Петербург подвёл итоги деятельности за март и 1-й квартал 2026 года. Чистая прибыль в марте составила 3,5 млрд рублей, продемонстрировав снижение г/г на 34,1%. Чистая прибыль 1-го...

16:41

⚡️ Как быстро отработать новость через приложение: сделали специальный режим

Последнее время рынок живет громкими новостями. Все на низком старте, и реагировать надо молниеносно: решают секунды. В новой версии приложения Т‑Инвестиции есть специальный режим активной...

15:27

Встречаемся на форуме Инвест Базар’26

Встречаемся на форуме Инвест Базар’26

Уже в эту субботу, 18 апреля , в Москве пройдёт форум по инвестициям и трейдингу Инвест Базар’26 , в котором ПАО «АПРИ» примет участие!...

16.04.2026

John_Doe_V,

Это же хорошо. *привязка к полному набору перс данных лица* — это как через Госуслуги

De Co,

Вот зачем ругатся, то что дефолт в данной ситуации наиболее вероятностное событие я писал 2 дня назад.

Потому что большинство всегда неправо, раз. Накупили облиг по 70 -80% и ниже не да...

Влад | Про деньги, что самое смешное — решение инвестировать в нефтянку так же оказалось верным… Но не сейчас а в 2020-м, а так же в 2022-2023 годах, когда Лукойл стоил 4000 и ниже…

17:28

Maxwellion,

А теперь подумайте что будет, ЕСЛИ через месяц-два Сегеже срежут рейтинг до мусорного ))))))

Влад | Про деньги,

Всё верно, но и нефтяников прибыли в 25 году по разному падали. А когда нефть растёт то многие по любому берут нефтяников. Так как не все любят торговать непосредственно нефть...

Акционеры ТНС энерго Ростов-на-Дону 21 мая решат по дивидендам за 2025 год ПАО «ТНС энерго Ростов-на-Дону»Созыв общего собрания участников (акционеров)

ВОПРОС № 3: О распределении прибыли и убытк...

Компания «Пионер-Лизинг» выплатила 47-й купон по 5-му выпуску облигаций 17 апреля 2026 года ООО «Пионер-Лизинг» выплатило очередной купон по 5-му выпуску облигаций (ПионЛизБР5), доступному только для ...

⭐️ Треугольник в USDJPY готов. Интересный сетап на валютном рынке. Сформирован треугольник в рамках моих прежних ожиданий.

При пробое 159.86 ожидаю рост к 1.13 и 161.8% от размера коррекции.Южный ...

vvs1941, Да затарил уже что хотел. Сижу время коротаю)

17:20

нефть или хочет на 86 видимо