29 декабря 2011, 17:30

Запущу систему на реале в 2012... Кто "за"?

Хочу попробовать запустить в 2012г.

Просьба проголосовать:

Кто бы запустил такую систему, кто — нет. И, желательно указать почему.

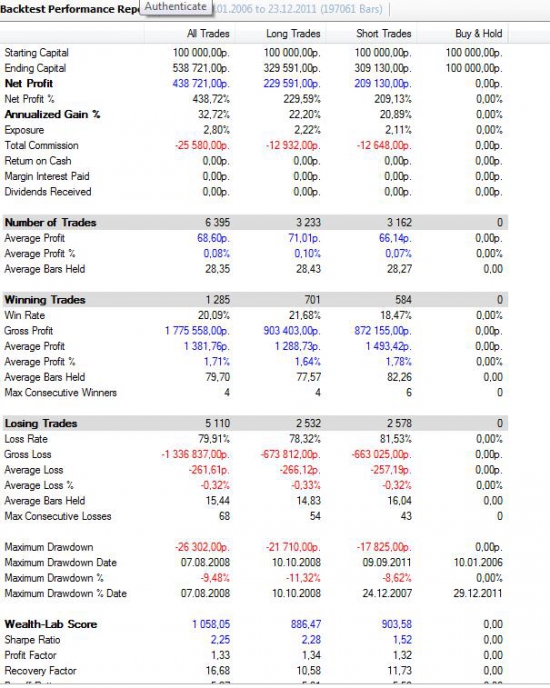

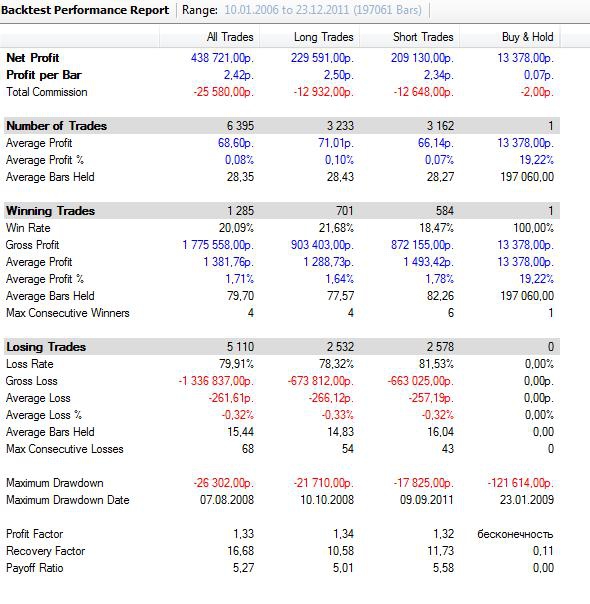

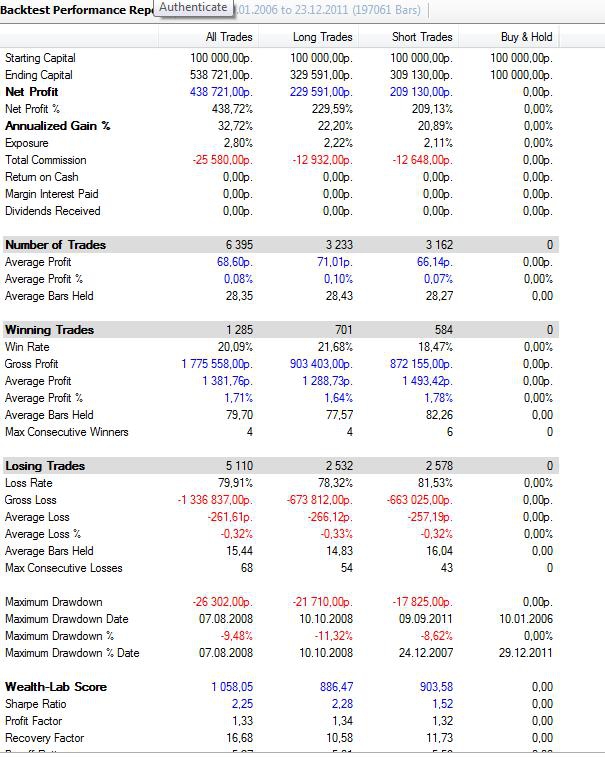

РИ 5 мин.

— 1 контракт

— комиссия учтена

— проскальзывание учтено

— на открытии не торгуем

Всем, написавшим что-то вразумительное, независимо от характера высказывания — по традиции — плюсы.

PS. Объясните — почему при тесте от 100к WLD показывает AG = 32.72%, хотя 438.72% / 6 лет = 73.12%?

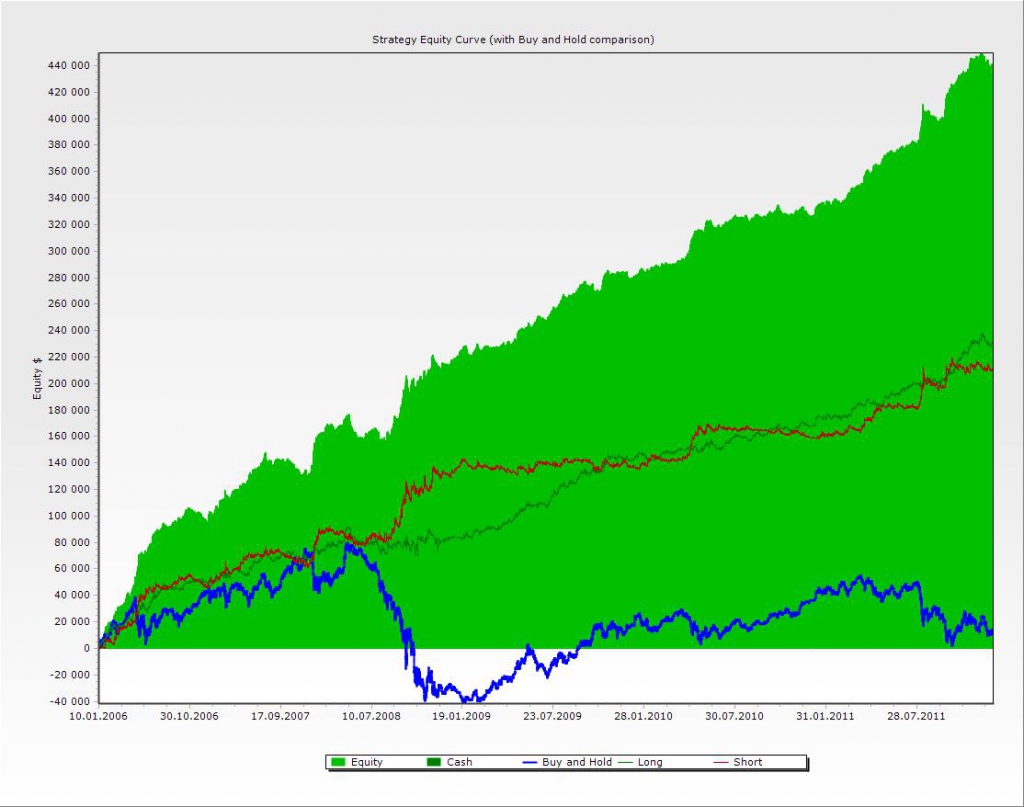

UPD: Стратегия трендовая, поэтому параллельно ей буду запускать «пильную», которая уже наполовину сформирована...

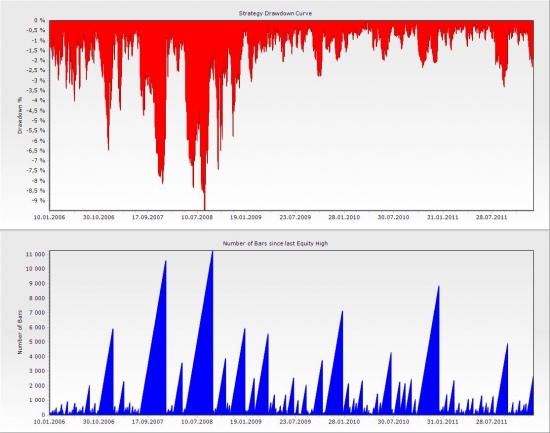

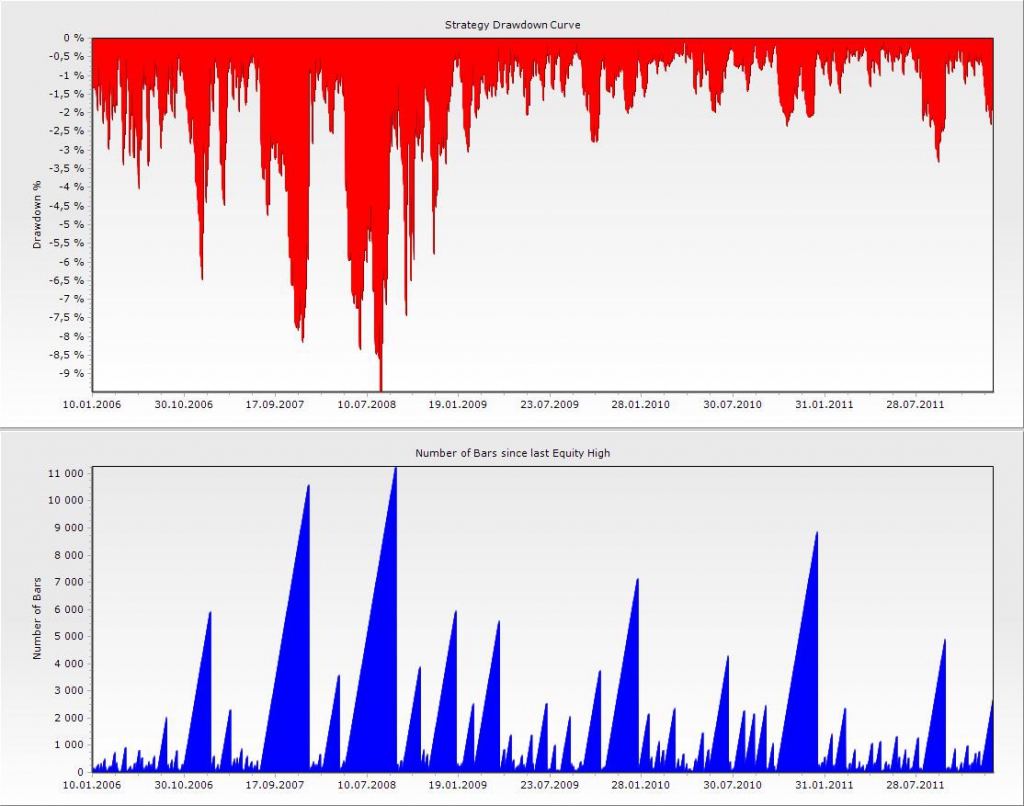

UPD2: 68 последовательных убытков — не обращайте внимания. Было один раз в диком 2008-м г., глюк какой-то. Вообще макс = 24.

Стартовый = 100000 р.

Просьба проголосовать:

Кто бы запустил такую систему, кто — нет. И, желательно указать почему.

РИ 5 мин.

— 1 контракт

— комиссия учтена

— проскальзывание учтено

— на открытии не торгуем

Всем, написавшим что-то вразумительное, независимо от характера высказывания — по традиции — плюсы.

PS. Объясните — почему при тесте от 100к WLD показывает AG = 32.72%, хотя 438.72% / 6 лет = 73.12%?

UPD: Стратегия трендовая, поэтому параллельно ей буду запускать «пильную», которая уже наполовину сформирована...

UPD2: 68 последовательных убытков — не обращайте внимания. Было один раз в диком 2008-м г., глюк какой-то. Вообще макс = 24.

Стартовый = 100000 р.

Читайте на SMART-LAB:

Финансовые результаты X5 за 1 квартал 2026 года

Недавно подвели операционные итоги за 1 квартал 2026 г., а вот и финансовые подоспели: 🔹Выручка увеличилась на 11,3% до 1,2 трлн руб. за счет роста LFL-продаж на 6,1% и торговых площадей на 8,0%....

10:13

Портфель с ежемесячными поступлениями. Апрель 2026

В сентябре прошлого года мы сформировали портфель облигаций с ежемесячными купонами. Посмотрим, как изменилась ситуация на рынке, и актуализируем состав портфеля в соответствии с новыми...

10:41

Акционерам, продавайте и бегите отсюда.

Любителям погорячее и ловцам горячих каштанов из огня — самое то )

Совокупный объем инвестиций в недвижимость в РФ в 1кв 2026г снизился на 8% г/г до 169,5 млрд руб — данные NF Group Совокупный объем инвестиций в недвижимость в РФ в 1кв 2026г снизился на 8% г/г до 169...

11:19

Сергей Беляев, Я для спекуляций, как сегодня, держу часть средств в LQDT, он ликвидный, легко сбросить всю сумму, ну и доходность у него как у ОФЗ, поэтому деньги не спят, как если бы просто лежали...

11:19

Можно неспешно, даже слегка вальяжно, откупать, что я и делаю.

Объявление дивидендов Мать и дитя в середине мая может оказать некоторую краткосрочную поддержку акциям — мы ожидаем выплату в размере ~50 рублей на акцию (ДД — 3,7%) — АТОН ГК «Мать и дитя» (MD Medic...

11:18

Доходность 28,7% на 3 года! Свежие облигации ТД РКС 002Р-08. Покупать или нет Двадцать восемь процентов доходности на дороге не валяются. Они валяются на стройке! Известный в узких кругах застройщик Р...

Они выходят на размещение с 23 % купон, клоуны посмотрите вторичный рынок какие там реально доходности по вашему мусор, вам 1000р никто не купит даже 1 облигацию по такой доходности, когда на вторичке...

Странник, Здравствуйте. Вывод на карту через п2п? Или по человечески от юрлица?

Спасибо заранее.

Gibson, да уже незнаю. сутра проливали, а сейчас на ракетной нефти могут и поприкупать. снизу корзинки выставил, но врятли нальют.

Редактор Боб

Финам сохраняет рейтинг «покупать» для акций ВТБ с прогнозной ценой 123,8 рубля (потенциал роста 32,5%)

А я вот сам себе назначил рейтинг, на все плевать, «не продавать»!

Средняя сделка 68 пунктов смущает… ведь если проскальзывать будет хотя бы на 20 пунктов больше — можно эти результаты на треть ухудшать.