27 декабря 2011, 00:00

Ценная подборка №36. Доказательство бесполезности тэйк профитов

Рассмотрим трендследящую торговую систему (например, на скользящих средних, или любую другую) использующую только длинные позиции. Введем следующие определения:

Определение 1. Реализованная доходность сделки D – процентная разность между ценой выхода из позиции и ценой входа в позицию.

Определение 2. Максимально возможная доходность сделки maxD – процентная разность между максимальной ценой, достигнутой рынком за время удержания позиции и ценой открытия позиции.

Определение 3. Уровень тэйкпрофита ТР – доходность открытой позиции, при достижении которой позиция закрывается, независимо от сигнала системы.

Тогда, очевидно, справедливы следующие аксиомы:

Аксиома 1. Максимально возможная доходность сделки больше либо равна реализованной доходности. maxD>=D

Аксиома 2. Для трендследящих систем максимально возможная доходность сделки является линейной функцией от реализованной доходности maxD=a+bD для положительных D. Эта аксиома, вообще говоря, не совсем аксиома, а скорее эмпирическое наблюдение данной зависимости для очень большого количества различных трендследящих систем.

Аксиома 3. Реализованная доходность сделки ничем не ограничена сверху. Это означает, что в трендследящих системах возможно появление сделок с очень высокой доходностью. Это свойство является прямым следствием наблюдаемых распределений ценовых приращений.

Теорема: Для трендследящих систем для любого значения уровня тейкпрофита дополнительный выигрыш будет меньше недополученной прибыли.

Доказательство:

Цель установки тэйкпрофита заключается в попытке для некоторых сделок получить доходность выше реализованной за счет того, что максимально возможная доходность сделки больше чем реализованная. Для сделок в которых D<TP и maxD>TP, действительно будет получена дополнительная прибыль, равная ТР-D.

Однако, для сделок, реализованная доходность которых выше, чем уровень тейкпрофита

Будет иметь место недополученная прибыль, равная D-TP.

Например, мы ставим уровень тэйкпрофита, равный 15 %. Тогда для сделки, в которой реализованная доходность равна 12 %, а максимально возможная доходность была 17 %, использование тэйкпрофита принесет дополнительную прибыль 15-12 = 3 %. Но, с другой стороны, для сделки у которой реализованная доходность была равна 30 % использование тейкпрофита принесет недополученную прибыль в размере 15-30 = -15 %.

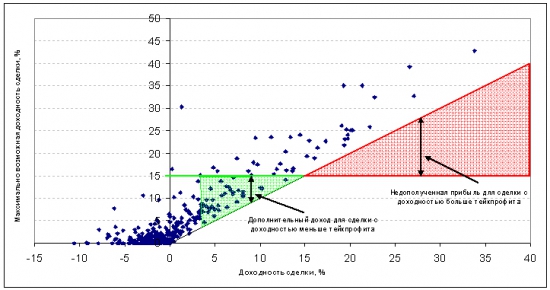

Рассмотрим эту ситуацию графически. Для этого построим график зависимости максимально возможной доходности сделки от реализованной доходности.

На данном рисунке синие точки – это реальные сделки для системы на индексе РТС с использованием пятидневной ЕМА. Уровень тэйкпрофита для определенности установим 15 %

Маленькая вертикальная стрелочка показывает нам дополнительную прибыль для конкретной сделки, с реализованной доходностью меньше TP. Площадь зеленого треугольника на графике показывает нам максимально возможную дополнительную прибыль, которую можно получить, используя уровень тэйкпрофита, равный 15 % (Площадь этого треугольника является суммой всех дополнительных прибылей).

Большая вертикальная стрелка, показывает нам недополученную прибыль в конкретной сделке с реализованной доходностью выше ТР. Площадь красного треугольника показывает нам недополученную прибыль при использовании уровня тэйкпрофита 15 %. (Его площадь является суммой всех недополученных прибылей).

Очевидно, что при данном уровне ТР недополученная прибыль больше, чем дополнительная (площадь красного треугольника больше площади зеленого). При уменьшении уровня ТР это, очевидно так же будет верно.

Для доказательства того же при больших значениях уровня ТР вспомним аксиому 3 и соответственно заметим, что площадь красного треугольника ничем не ограничена (она может оказаться сколь угодно большой при появлении очень прибыльной сделки), в то время как площадь зеленого треугольника, очевидным образом всегда будет ограниченной.

Теорема доказана.

Замечание 1. Указанное рассуждение не применимо для контртрендовых систем, где требуется дополнительное исследование. Для бессистемной торговли, по-видимому, невозможно получить формального доказательства как полезности, так и вредности тэйкпрофитов.

Замечание 2. Некоторые спросят «почему второе доказательство?» или «где первое?» Перефразируя одного великого, я почти получил первое доказательство более формальным путем, используя свойства функции распределения реализованных доходностей трендследящих систем, однако оно столь сложно и громоздко, что поля комоновского дневника не позволяют приводить его здесь полностью.

Замечание 3. В приведенном рассуждении пропущен один очень важный нюанс, который может сделать доказательство ошибочным. Первому, кто его найдет я лично поставлю пиво!

Автор: Mikola

Так же вашему вниманию предыдущие ценные подборки

Определение 1. Реализованная доходность сделки D – процентная разность между ценой выхода из позиции и ценой входа в позицию.

Определение 2. Максимально возможная доходность сделки maxD – процентная разность между максимальной ценой, достигнутой рынком за время удержания позиции и ценой открытия позиции.

Определение 3. Уровень тэйкпрофита ТР – доходность открытой позиции, при достижении которой позиция закрывается, независимо от сигнала системы.

Тогда, очевидно, справедливы следующие аксиомы:

Аксиома 1. Максимально возможная доходность сделки больше либо равна реализованной доходности. maxD>=D

Аксиома 2. Для трендследящих систем максимально возможная доходность сделки является линейной функцией от реализованной доходности maxD=a+bD для положительных D. Эта аксиома, вообще говоря, не совсем аксиома, а скорее эмпирическое наблюдение данной зависимости для очень большого количества различных трендследящих систем.

Аксиома 3. Реализованная доходность сделки ничем не ограничена сверху. Это означает, что в трендследящих системах возможно появление сделок с очень высокой доходностью. Это свойство является прямым следствием наблюдаемых распределений ценовых приращений.

Теорема: Для трендследящих систем для любого значения уровня тейкпрофита дополнительный выигрыш будет меньше недополученной прибыли.

Доказательство:

Цель установки тэйкпрофита заключается в попытке для некоторых сделок получить доходность выше реализованной за счет того, что максимально возможная доходность сделки больше чем реализованная. Для сделок в которых D<TP и maxD>TP, действительно будет получена дополнительная прибыль, равная ТР-D.

Однако, для сделок, реализованная доходность которых выше, чем уровень тейкпрофита

Будет иметь место недополученная прибыль, равная D-TP.

Например, мы ставим уровень тэйкпрофита, равный 15 %. Тогда для сделки, в которой реализованная доходность равна 12 %, а максимально возможная доходность была 17 %, использование тэйкпрофита принесет дополнительную прибыль 15-12 = 3 %. Но, с другой стороны, для сделки у которой реализованная доходность была равна 30 % использование тейкпрофита принесет недополученную прибыль в размере 15-30 = -15 %.

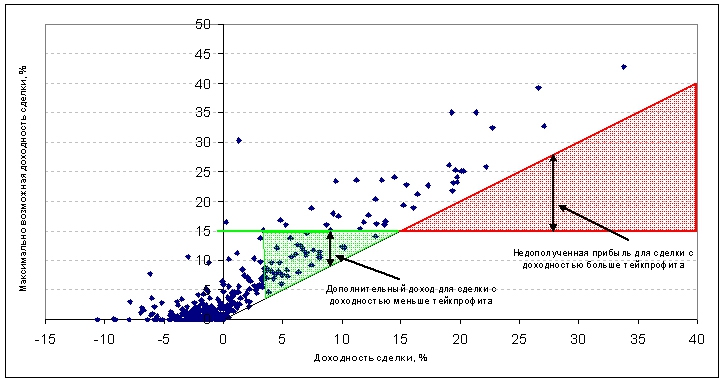

Рассмотрим эту ситуацию графически. Для этого построим график зависимости максимально возможной доходности сделки от реализованной доходности.

На данном рисунке синие точки – это реальные сделки для системы на индексе РТС с использованием пятидневной ЕМА. Уровень тэйкпрофита для определенности установим 15 %

Маленькая вертикальная стрелочка показывает нам дополнительную прибыль для конкретной сделки, с реализованной доходностью меньше TP. Площадь зеленого треугольника на графике показывает нам максимально возможную дополнительную прибыль, которую можно получить, используя уровень тэйкпрофита, равный 15 % (Площадь этого треугольника является суммой всех дополнительных прибылей).

Большая вертикальная стрелка, показывает нам недополученную прибыль в конкретной сделке с реализованной доходностью выше ТР. Площадь красного треугольника показывает нам недополученную прибыль при использовании уровня тэйкпрофита 15 %. (Его площадь является суммой всех недополученных прибылей).

Очевидно, что при данном уровне ТР недополученная прибыль больше, чем дополнительная (площадь красного треугольника больше площади зеленого). При уменьшении уровня ТР это, очевидно так же будет верно.

Для доказательства того же при больших значениях уровня ТР вспомним аксиому 3 и соответственно заметим, что площадь красного треугольника ничем не ограничена (она может оказаться сколь угодно большой при появлении очень прибыльной сделки), в то время как площадь зеленого треугольника, очевидным образом всегда будет ограниченной.

Теорема доказана.

Замечание 1. Указанное рассуждение не применимо для контртрендовых систем, где требуется дополнительное исследование. Для бессистемной торговли, по-видимому, невозможно получить формального доказательства как полезности, так и вредности тэйкпрофитов.

Замечание 2. Некоторые спросят «почему второе доказательство?» или «где первое?» Перефразируя одного великого, я почти получил первое доказательство более формальным путем, используя свойства функции распределения реализованных доходностей трендследящих систем, однако оно столь сложно и громоздко, что поля комоновского дневника не позволяют приводить его здесь полностью.

Замечание 3. В приведенном рассуждении пропущен один очень важный нюанс, который может сделать доказательство ошибочным. Первому, кто его найдет я лично поставлю пиво!

Автор: Mikola

Так же вашему вниманию предыдущие ценные подборки

Читайте на SMART-LAB:

Итоги первичных размещений ВДО и некоторых розничных выпусков на 27 апреля 2026 г.

Следите за нашими новостями в удобном формате: Telegram , Youtube , RuTube, Smart-lab , ВКонтакте , Сайт

27.04.2026

Софтлайн обжалует определение суда об обеспечительных мерах

❓ Что произошло? В рамках одного из судебных процессов Арбитражным судом г. Москвы были приняты временные обеспечительные меры, которые затронули счета ряда физических и юридических лиц, включая...

27.04.2026

Норникель объявляет производственные итоги за 1 квартал 2026 года

Выпуск никеля составил 42 000 тонн, почти, как и в 1 квартале прошлого года. Производство меди снизилось на 10%, до 99 000 тонн, в связи с более высокой базой 1 квартала прошлого года и за счет...

27.04.2026

10:12

Пардон 30апреля ждем отчет по мсфо за 1кв.26г., послезавтра, ожидаем взрывной рост до 0,7р. Минимум и выше 0,8р. За акцию)

Solomon K.,

Пришлите скрин из НРД Пожалуйста. Не могу найти ни вчера ни сегодня…

Игорь Герасимов покидает пост финансового директора Группы Ozon в мае 2026 года, новый финдиректором станет Екатерина Яровая Изменения в составе топ-менеджмента Группы Озон Ozon назначает Екатерину Ян...

Доходы начальников растут в 40 раз быстрее, чем у обычных работников

В России зарплаты глав компаний растут быстрее, чем в Европе. Виноват «миф о герое»: принято считать, что все успехи компании ...

Игнатий, ну все правильно, я про это и пишу, пирамидили пока могли, чем это от МММ отличается? имхо ничем? к сегодня это мало относится. Ты про свой вопрос изначальный уже забыл? или пишешь потому ...

Владимир Омск ***,

Покажи скрин.

Как это выглядит???

10:09

Первый зампред ВТБ Пьянов: Результаты 1кв позволяет нам подтвердить цель по чистой прибыли 2026 года на уровне не менее 600 млрд рублей Дмитрий Пьянов, Первый заместитель президента-председателя Правл...

botlib, на часовиках вроде в перепроданности и отскок на 20ку вверх рисуется, на 607 куда-то… но оно все время валится на всех ТА, уже страшно)

Пока ты спал SP500 перевалил за 7000! Донни -красавчик, чё! Авто-репост. Читать в блоге >>>

Я всё веселье на утренней пропустил ё моё!

Всегда выделял для себя Mikoly. Лишь такой опыт других трейдеров полезен каждому, — по-моему.

Да вы хоть чуть-чуть понимаете, уважаемые коллеги, что только в таких темах вы найдете себе пользу?! Нет, не понимаете. Вот и приходится с этим ботаном здесь препираться…