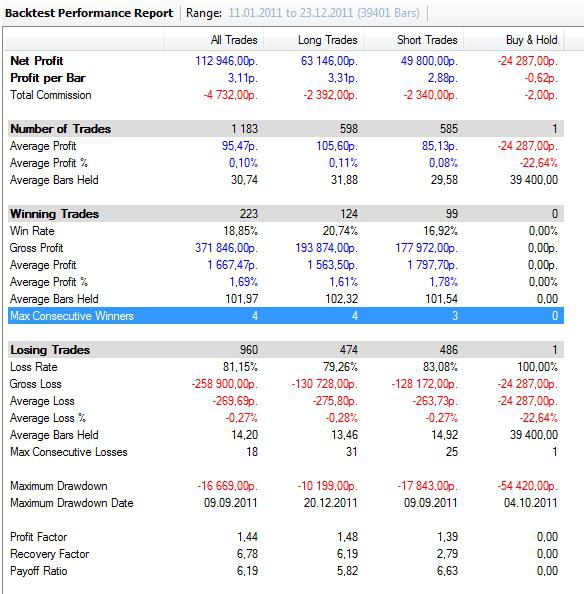

25 декабря 2011, 00:44

Еще системка для критики...

Вот решил еще выложить для критики.

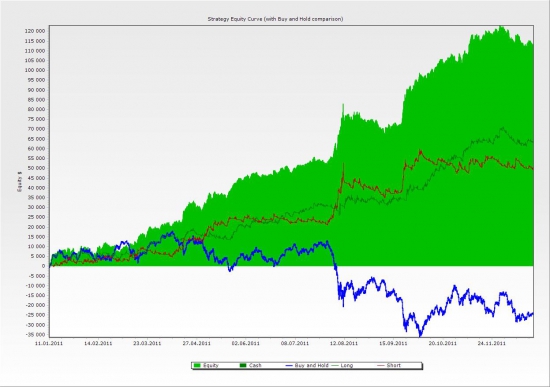

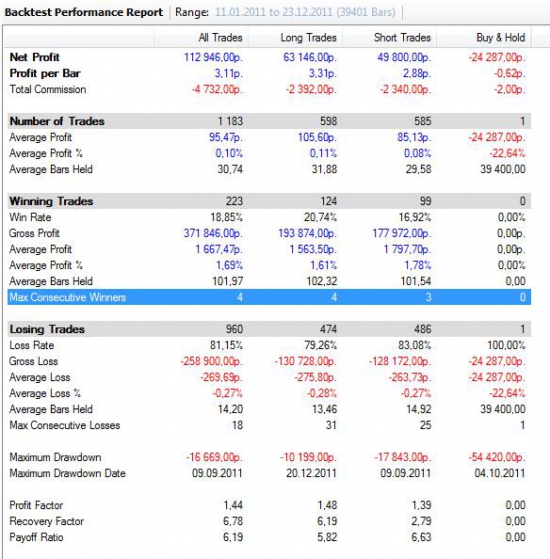

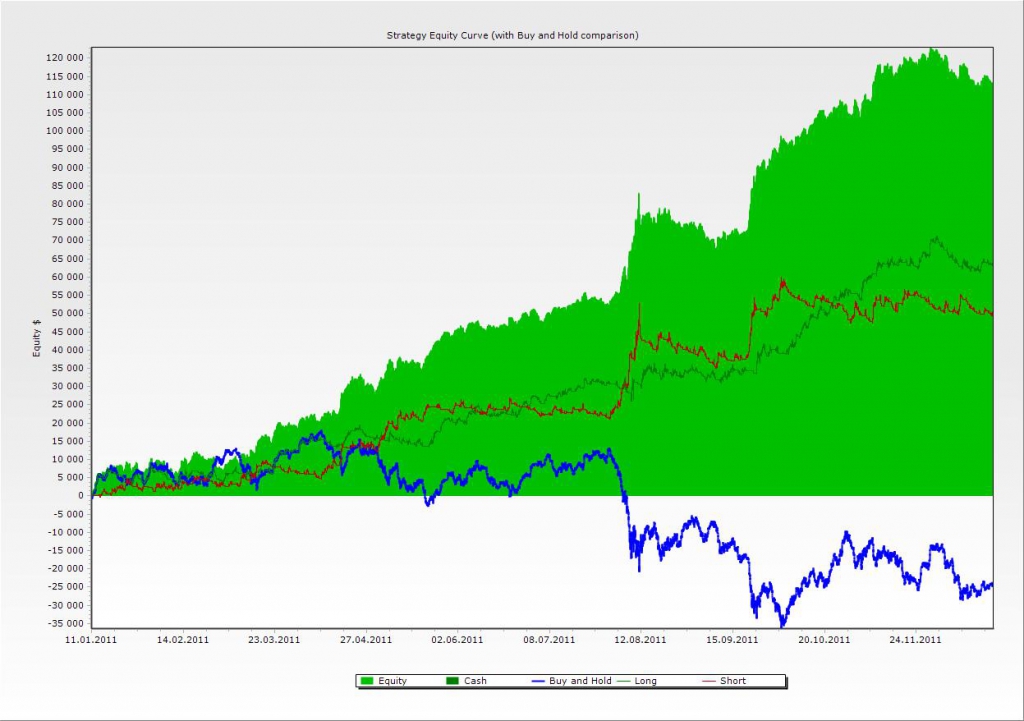

РИ 5 мин.

— 1 контракт

— комиссия учтена

— проскальзывание учтено

— на открытии не торгуем

Все года прооптимизированы только по размеру стопа

2009 — 2011 стопы одинаковые

2008 — в 2 раза больше

Все сделано в лоб на простейшем до смешного свечном паттерне.

Дальше попробую привязать стопы к волатильности.

Видно, что часто повторяет рынок, но смысл в том, что мы не знаем куда пойдет рынок, поэтому в начале встать куда надо не можем. А система прет за рынком.

Всем, написавшим что-то вразумительное, независимо от характера высказывания — по традиции — плюсы.

UPD1: Стоп, привязанный к ATR ничего не дает. Если просто сделать стоп 2*ATR, то результаты те же, только эквити более дерганная....

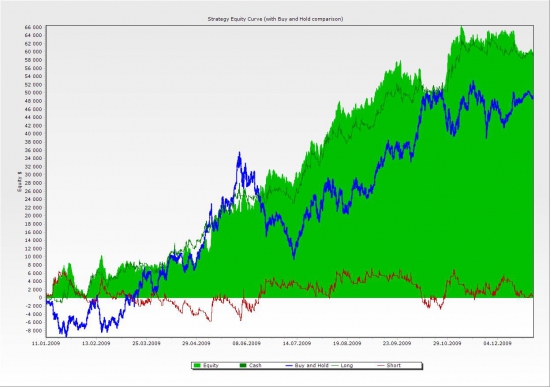

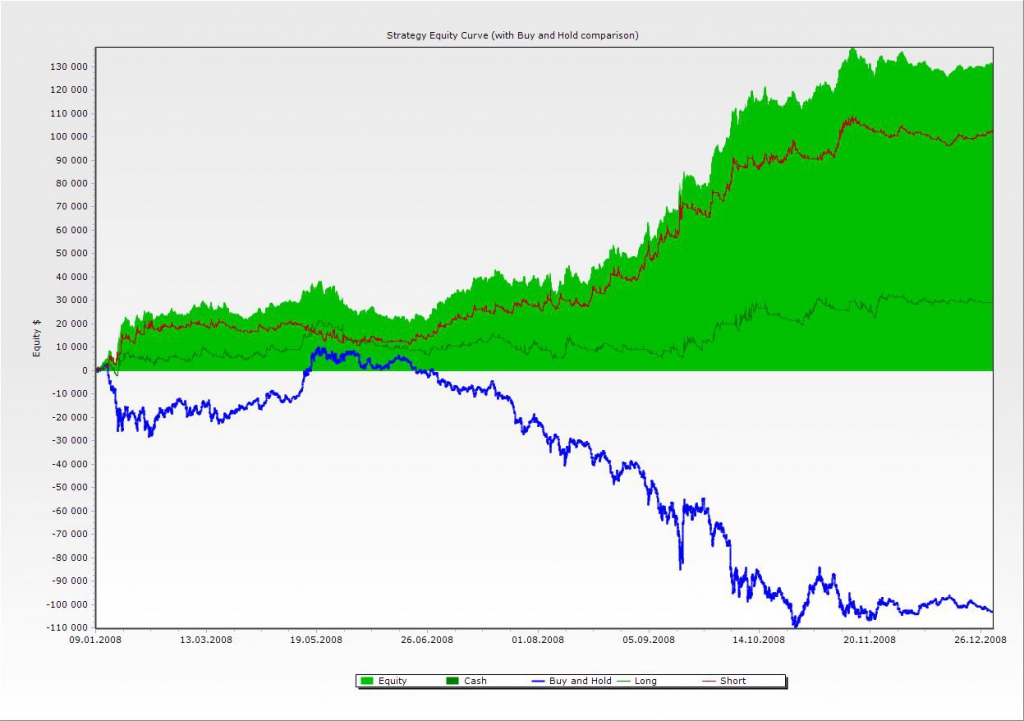

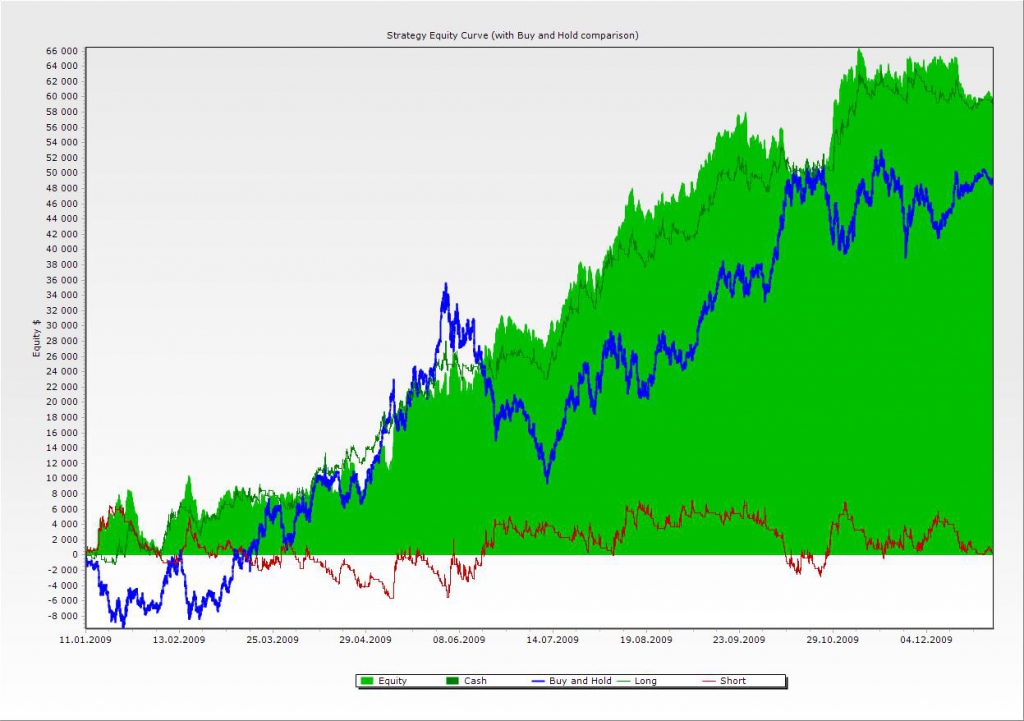

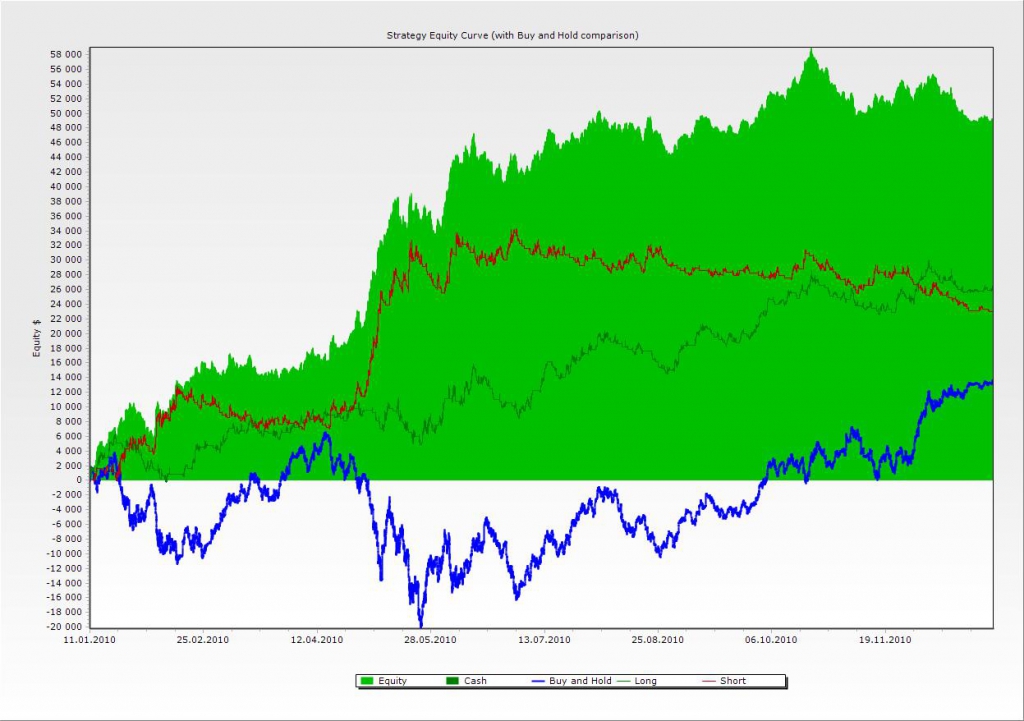

Сначала 2011-ый

2008-ой

2009-ый

2010-ый

РИ 5 мин.

— 1 контракт

— комиссия учтена

— проскальзывание учтено

— на открытии не торгуем

Все года прооптимизированы только по размеру стопа

2009 — 2011 стопы одинаковые

2008 — в 2 раза больше

Все сделано в лоб на простейшем до смешного свечном паттерне.

Дальше попробую привязать стопы к волатильности.

Видно, что часто повторяет рынок, но смысл в том, что мы не знаем куда пойдет рынок, поэтому в начале встать куда надо не можем. А система прет за рынком.

Всем, написавшим что-то вразумительное, независимо от характера высказывания — по традиции — плюсы.

UPD1: Стоп, привязанный к ATR ничего не дает. Если просто сделать стоп 2*ATR, то результаты те же, только эквити более дерганная....

Сначала 2011-ый

2008-ой

2009-ый

2010-ый

13:17

Очевидно вытряхивают лишних физиков.

Интересно, сколько будет их доля за май по итогу ))

13:16

Кузнечик, Не кладите все яйца в одну корзину. У вас должна быть и недвига (только не ипотека) и валюта наличная и вклады и по возможности счет на бирже, как у меня. Тогда есть шанс выжить — это пря...

13:13

Константин, я вообще херею

Будет в этом году 1.5 рубля, в следующем 2-2.5, в 2026 3-4, в 2027 4-5. Какая разница сколько сейчас ЮГК стоит?

Совокупная наценка на социально значимые товары в торговых сетях снизилась в 2,5 раза и составила 6,4% по итогам 2023г (в 2022г - 16%) — Известия со ссылкой на данные ФАС ФАС зафиксировала, что в сред...

13:10

Совокупная наценка на социально значимые товары в торговых сетях снизилась в 2,5 раза и составила 6,4% по итогам 2023г (в 2022г - 16%) — Известия со ссылкой на данные ФАС ФАС зафиксировала, что в сред...

13:10

Grisha_che, мне кажется, что Европлан с такими отчётами, дивами и долгом должен 500р стоить и капу иметь 60 млрд, а не 120 млрд.

Markitant, только точнее так: резкий рост в 23 году был «нарисованным» — тк в прошлых периодах пересдали отчетность и снизили активы на 1 млрд.р, вернув их в 23 году. Теперь сказка закончилась и ро...

Про соотношение дивов Сбера и БСПБ пост

dzen.ru/a/ZjScbRFonwO0t29Q

Цены на газ в Европе стабильны: теплая погода компенсирует тревоги о поставках СПГ Оптовые цены на газ в Нидерландах и Великобритании не показывают заметной динамики в пятницу: прогноз более теплой по...

1) из трех лет торговли мтс торговала только год… остальное был боковик… два боковика длинною в пол года, и остальные боковики по 2-3 месяца… это явно не гуд…

2) малый профит на сделку ну хотяб выжми 120-180 пунктов всреднем за 4ре года

3) посмотри внимательно торгует ли на первой свече дня… если торгует выкинь нах…

4) проверь на стабильность увеличив -уменьшив таймфрейм… проверь другие бумаги… если торгует только индекс ртс, то выкинь нах…

2. На Si тоже неплохие, похожие, результаты. Остальное — неликвид.

1) какой стоп-лосс (судя по perfomance довольно короткий)

2) как система ведет себя в пиле?

3) есть ли тейк профит?

Кстати, вы систему оптимизировали?

Хотелось бы посмотреть результаты оптимизации.

Сколько у системы критичных параметров?

Мне не нравится строить по клозам, поскольку сомневаюсь, что с учетом проскальзывания даже там можно было бы открыть сделку, более реалистичным кажется вариант открытие свечи+проскальзывание (ну конечно исключить открытие дня, и после клирингов)