21 декабря 2011, 21:37

Исследование - вход в рынок, относительно открытия

Решил провести небольшое исследование.

У многих есть в системе правило:

Вход в лонг, если цена выше цены открытия.

В шорт — наоборот.

Почему бы не проверить эту гипотезу ?

Инструмент фьючерс на индекс РТС.

Таймфрейм 15 минут.

Вход — 11.00 .

Выход — конец дня .

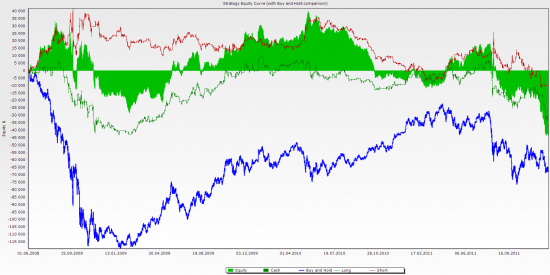

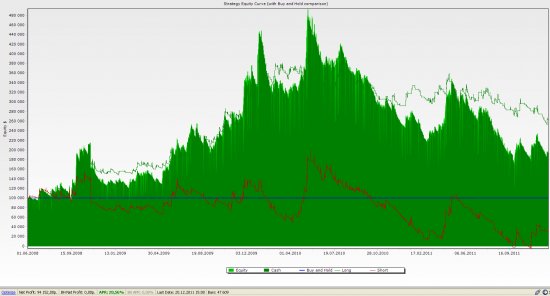

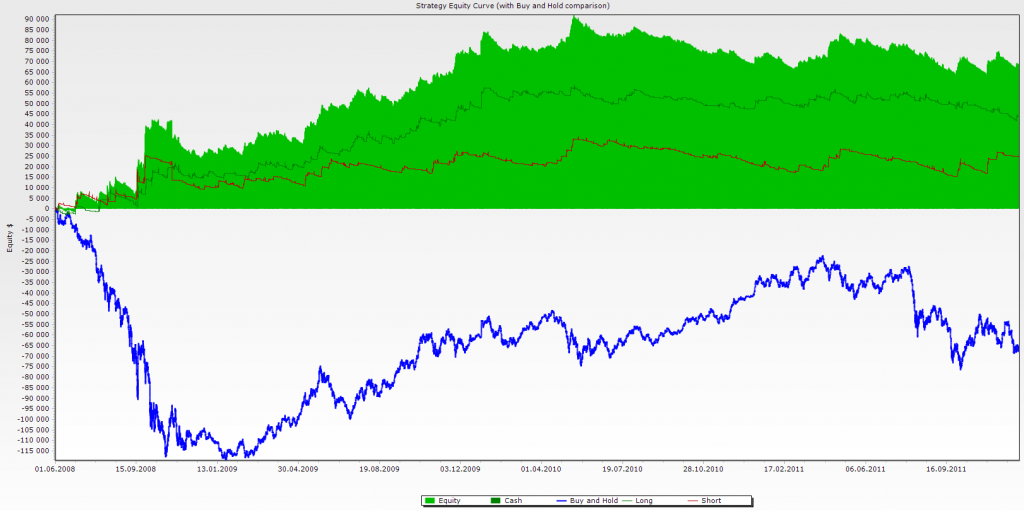

Итак эквити по этим правилам.

Изменим условия входа на противоположные:

Мы видим, что лучше торговать в направлении открытия дня.

Попробуем ввести следубщие правила:

— количество сделок в день одна

— стоп-лосс в 1500 пунктов

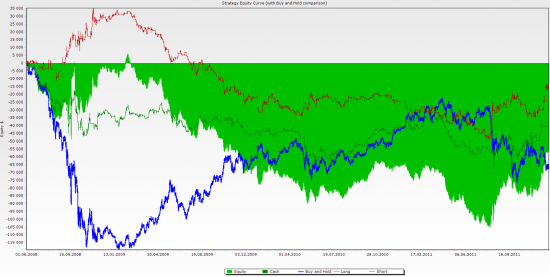

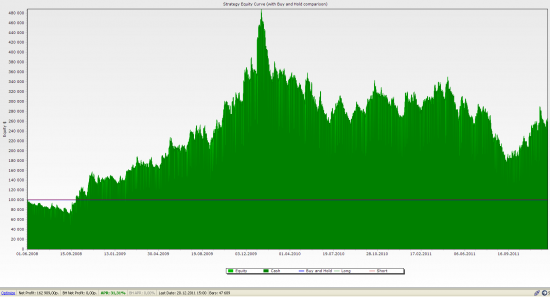

Получим эквити:

Попробуем уменьшить стоп-лосс до 500 пунктов, т.е. сократим в три раза:

Т.е. более короткий стоп — дает нам большую прибыль.

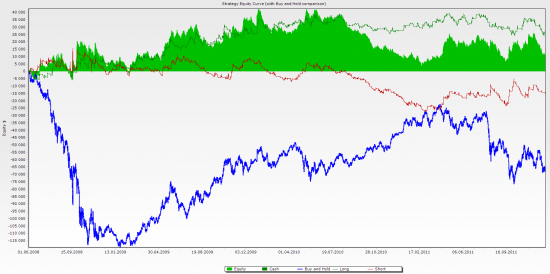

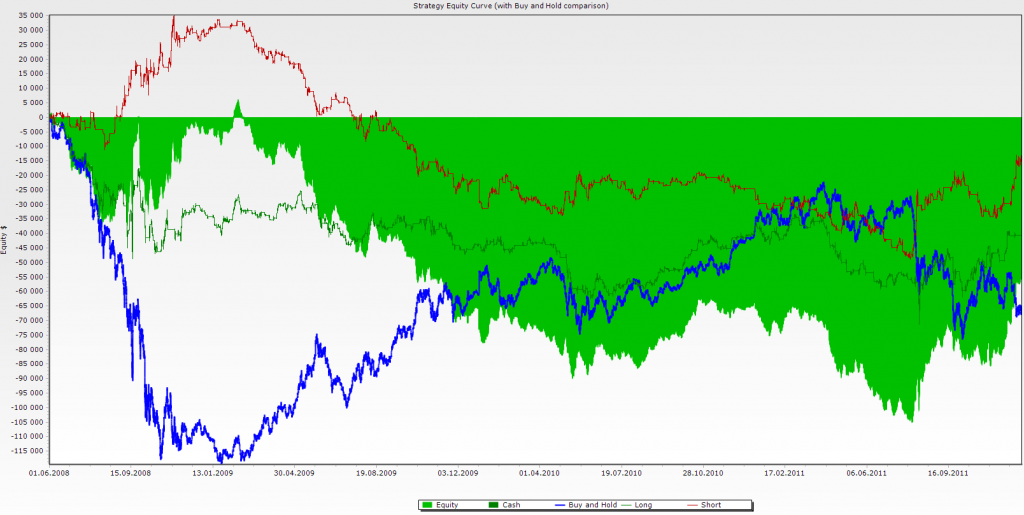

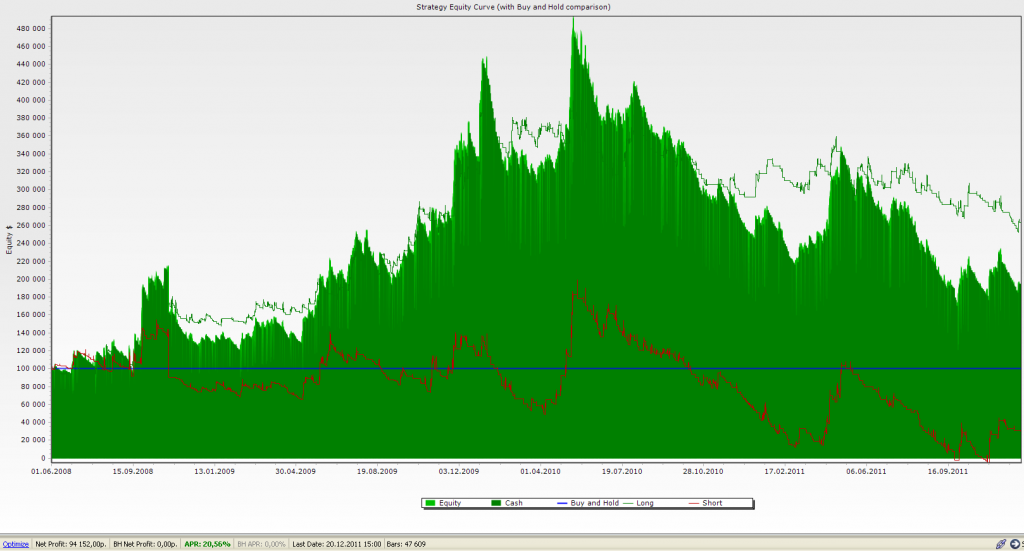

Увеличим количество сделок в день до трех (т.е следующая сделка начинается сразу после того как мы словили лося).

Эквити при этом выглядит так :

Следовательно из всего анализа я бы выделил два момента:

— нужно торговатьв направлении дня (если нет заметного изменения иенденции)

— нужно ограничивать количество сделок внутри дня

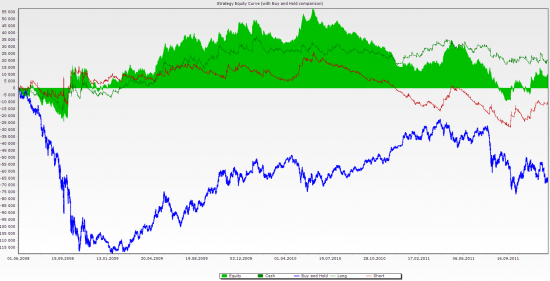

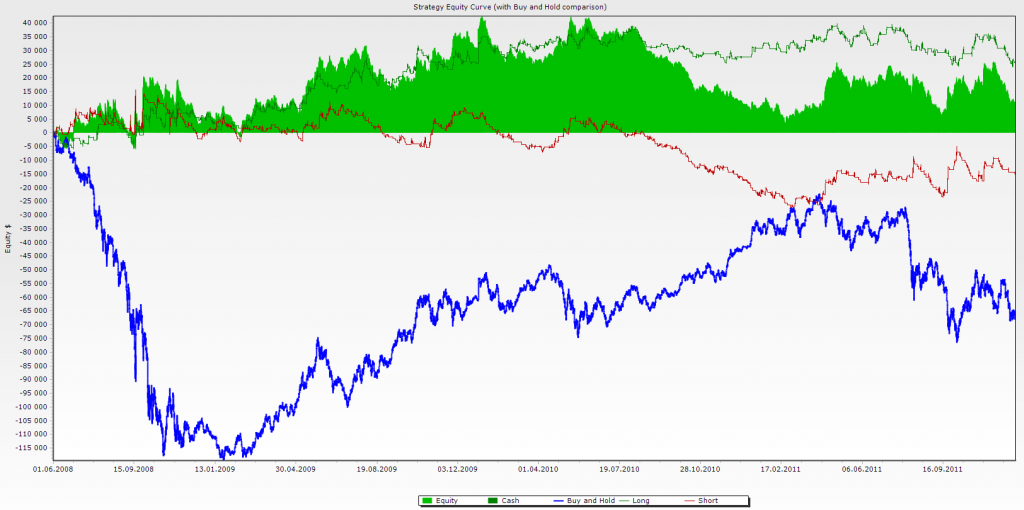

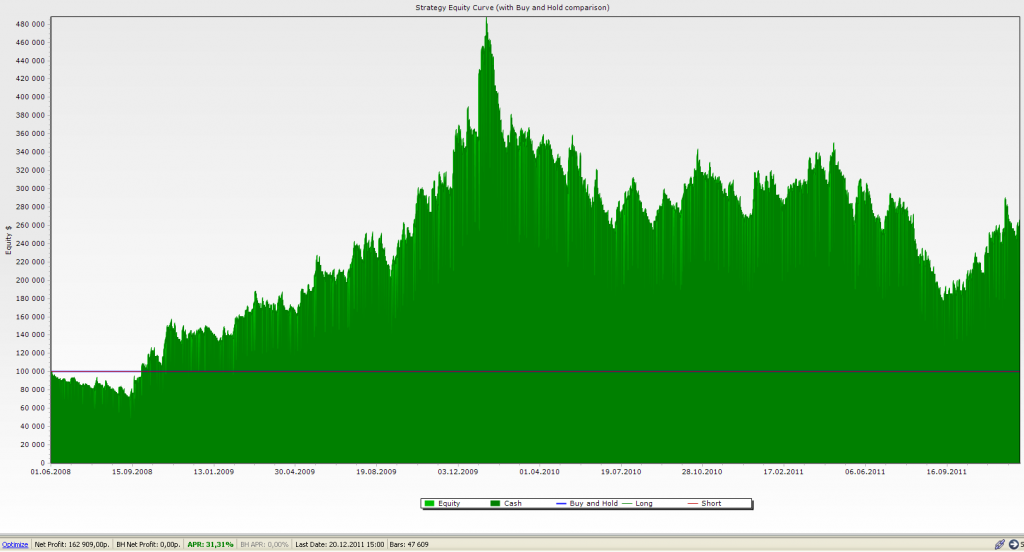

Причем, если протестировать правила для начального депозита в 100 т.р. и входить 30% от депо. Будем иметь:

Видно что шорты особого эффекта при этом не дают.

Оставив только лонги имеем:

В дальнейшем попробую формализовать идеи для лучшего лонга и профитного входа в шорт.

Если есть идеи, поделитесь :)

У многих есть в системе правило:

Вход в лонг, если цена выше цены открытия.

В шорт — наоборот.

Почему бы не проверить эту гипотезу ?

Инструмент фьючерс на индекс РТС.

Таймфрейм 15 минут.

Вход — 11.00 .

Выход — конец дня .

Итак эквити по этим правилам.

Изменим условия входа на противоположные:

Мы видим, что лучше торговать в направлении открытия дня.

Попробуем ввести следубщие правила:

— количество сделок в день одна

— стоп-лосс в 1500 пунктов

Получим эквити:

Попробуем уменьшить стоп-лосс до 500 пунктов, т.е. сократим в три раза:

Т.е. более короткий стоп — дает нам большую прибыль.

Увеличим количество сделок в день до трех (т.е следующая сделка начинается сразу после того как мы словили лося).

Эквити при этом выглядит так :

Следовательно из всего анализа я бы выделил два момента:

— нужно торговатьв направлении дня (если нет заметного изменения иенденции)

— нужно ограничивать количество сделок внутри дня

Причем, если протестировать правила для начального депозита в 100 т.р. и входить 30% от депо. Будем иметь:

Видно что шорты особого эффекта при этом не дают.

Оставив только лонги имеем:

В дальнейшем попробую формализовать идеи для лучшего лонга и профитного входа в шорт.

Если есть идеи, поделитесь :)

Читайте на SMART-LAB:

Средние доходности облигаций в зависимости от кредитного рейтинга. От B- до AA+

Средние доходности облигаций в зависимости от рейтинга (бледные столбцы — доходности без сглаживания). И как они изменились за неделю.

Значительный рост по всему спектру рейтингов....

06:43

Индикатор QStick в OsEngine: формулы, сигналы и бесплатный робот. Видео.

В этом видео разберём индикатор QStick — технический индикатор Тушара Чанде, который смотрит не на весь диапазон свечи, а на разницу между ценой открытия и закрытия. По сути он измеряет внутреннюю...

27.06.2026

Информация о ситуации, связанной с отзывом депозитарной лицензии у АЛОР БРОКЕР

Уважаемые клиенты, коллеги и партнёры! Мы будем открыто и честно информировать вас о развитии ситуации, связанной с отзывом у компании депозитарной лицензии. Наша позиция — максимальная...

27.06.2026

10:00

Tort, по рецепту ещё потребуется мука наверное и сахар.

первого июля начинаются голодные игры, спортсмены выходят на стартовую линию ))

master1, помнится эти пакеты были заморожены в ответ на заморозку активов России в Европе и США. Активы России намертво заморожены до цента. А пакеты нерезов продаются друг за другом, с разрешения ...

Выступления спикеров на конференции Смартлаб. «Мифы и реалии российского фондового рынка» Алексей Бачеров

Мой любимый доклад с конференции. Слушала взахлеб, вроде простая, доступная тема, но на ...

Метод №5, согласен. Шаг немного уменьшила. Но сам тренд на снижение так и остался. Пусть даже с возможной паузой на каком-нибудь заседании, но тренд всё равно на снижение. А рынок отреагировал так,...

Обоснуй )

Что происходит. Новая надежда. По графику

Индекс Мосбиржи imoex (не imoex2).

Таймфрейм 1 неделя.

Хорошо раскладывается в 123 вверх или ABC вверх. Будем считать 123 пока.

Послед...

NG на рабочую пятидневку Профицит запасов в ПХГ (медвежий драйвер) будет полностью перекрыт экстремальной жарой, падением генерации ветра и локальным снижением добычи (бычьи драйверы). На торговую нед...

Киллер | Killshot (2008)

Главный герой фильма – киллер экстра класса по прозвищу «Черный Дрозд». Человеческая жизнь для него ничто, киллер признает что «отстреливает людей. Иногда за бабки, иногда ...

9:26

ОФЗ по 16%: почему консервативные инвесторы скупают госбумаги прямо сейчас ОФЗ по 16%: почему консервативные инвесторы скупают госбумаги прямо сейчас

Друзья, рынок ОФЗ лихорадит. Доходность длинн...

а величину стоп-лосса можно привязать к волатильности, например…