13 декабря 2011, 22:04

Ценная подборка №28. И еще о диверсификации

Представьте себе, что Вы играете в карты, например, в классического дурака, на деньги с очень богатым по сравнению с Вами соперником. Перед каждой партией игроки делают ставку в общий банк, который забирает победитель партии. Что можно сказать о Ваших шансах проиграть все имеющиеся деньги? Оказывается, они очень сильно зависят от Вашего умения играть. Если Вы играете совсем плохо (вероятность Вашей победы в каждой отдельно взятой партии меньше половины), то Вы разоритесь очень быстро. Даже если Вы играете на равных с соперником (вероятность Вашей победы в отдельной партии равна 0,5), то обязательно рано или поздно разоритесь, но это может занять достаточно долгое время. И только если Вы играете лучше Вашего соперника, то у Вас появляется шанс. Вероятность Вашего разорения в длительной игре становится меньше единицы и равной (1-р)/р, где р – вероятность Вашего выигрыша в отдельной партии.

Например, при р=0,6 (Вы выигрываете каждые 60 партий из ста) вероятность разорения 67 %, а при р=0,9 (Вы почти всегда выигрываете), вероятность разорения становится «всего» 11 %.

Вы очень не хотите разориться и даже вероятность 11 % представляется Вам высокой. Можно ли что-то сделать в этой ситуации? Представьте себе, да – старое правило «не класть яйца в одну корзину» в данном случае работает. Допустим, Вы начинаете играть одновременно с многими соперниками. Пусть их будет К… Впрочем, нет, К маловато, пусть лучше их будет М. Одновременно Вы уменьшаете ставку в каждой отдельной игре в М раз. Если раньше ставили на кон 100 рублей, то теперь ставите на каждый из конов 100/М рублей. Что теперь произойдет с вероятностью разорения? Оказывается, она уменьшится и станет равной [(1-p)/p]^M. Теперь, чтобы получить вероятность разорения равную 11% Вам вовсе не нужно стремиться к выигрышу в каждой партии, достаточно небольшого преимущества. К примеру, при вероятности Вашего выигрыша всего 0,55 и игре с 15-ю соперниками, вероятность разорения будет 5 %, а если соперников будет 20, то она станет 1,8 %.

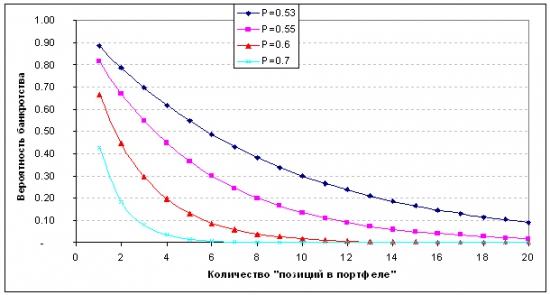

На графике приведены зависимости вероятности разорения от Вашей диверсификации по соперникам для разных уровней Вашего мастерства игры:

Он достаточно наглядно демонстрирует возможности диверсификации. Если Вы плохой игрок, то Вам нужна очень широкая диверсификация – даже расклад яиц в двадцать корзин снижает вероятность разорения всего до 10 %. Хорошему игроку достаточно трех корзин для аналогичного результата, шесть корзин снизят вероятность разорения хорошего игрока до незначительной цифры 0,6 %.

Приведенные рассуждения, с некоторыми оговорками, справедливы и для спекулятивных операций на фондовом рынке. Оговорки следующие. Во-первых, на фондовом рынке речь идет скорее не о вероятности разорения, а о вероятности получения убытка за некоторый промежуток времени. Во-вторых, зависимость вероятности убытка от количества позиций в портфеле более сложная, поскольку акции не являются полностью независимыми друг от друга. Однако, общий принцип сохраняется – для хорошего игрока, способного находить прибыльные сделки с высокой вероятностью диверсификация может быть не очень большой, азартному начинающему, наугад выбирающему акции, желательно брать в портфель не менее десятка — полутора различных позиций. Конечно, при условии, что игрок хочет хоть как-то снизить вероятность убытков. Если эта сторона торговли его не интересует, то об этом можно смело забыть.

К чему, собственно, это я? В моем последнем недельном прогнозе некоторыми участниками было высказано недоумение широкой диверсификацией модельного портфеля. На это есть две причины. Первая – публичность и, соответственно, доступность рекомендаций для большого количества новичков на рынке. Рекомендовать им портфель из трех- четырех позиций, по крайней мере, безответственно. Вторая причина заключается в самом статистическом подходе. Сигналы, по которым я открываю позиции, дают вероятность успешной сделки (вероятность выигрыша в рассуждениях выше) в диапазоне 0,55 – 0,6. Поэтому набор достаточно большого количества позиций помимо снижения вероятности убытков дает возможность уловить сильное движение в отдельно взятой акции, например, второго эшелона, которое может быть пропущено, если сосредотачиваться на небольшом количестве субъективно наиболее интересных акций. В определенном смысле это действительно стрельба шрапнелью по наступающему противнику с достаточно высокой вероятностью поражения отдельного солдата.

Одновременно отвечу на вопрос, который задали: «Микола, как бы ты распределил важность среди следующих элементов свой системы, например, момент входа (33%), выхода (33%), определения доли на эмитента (33%) и т.д.?» В статистических стратегиях, подобных моей, наиболее важным является сигнал входа, опоздание с исполнением которого на день (если говорить о дневных сигналах) может привести к потере до 30 % возможной прибыли и снижению вероятности успешной сделки до 0,5. Поэтому на отработку сигнала входа я бы отдал 50 % важности в стратегии. Еще 30 % — отработка сигнала выхода. Я никогда не ставлю целей и тэйкпрофитов в силу статистических свойств поведения цен. Главное в них – т.н. длинные хвосты распределений, которые означают достаточно высокую вероятность возникновения сильных направленных движений цены. Доля сделок, в которых улавливается такое движение в отдельном эмитенте, составляет 10 – 15 % от общего количества сделок, однако, на эти сделки приходится 30 – 40 % прибыли всей стратегии. Поэтому выход из сделки я предпочитаю делать по сигналу, который означает, что тенденция уже себя исчерпала.

На распределение долей в портфеле я выделяю условные 20 % важности. Мой опыт работы с портфельными алгоритмами показывает, что если на входе алгоритма плохие стратегии, то даже самый лучший портфельный алгоритм не способен сделать итоговый результат лучше простого среднего по всем стратегиям. Грубо говоря, сколько мусора не клади в микроволновку ничего кроме сплавленного мусора не получится. В то же время даже самый плохой портфельный алгоритм не способен сильно испортить результат хороший результат стратегий, которые подаются на вход алгоритма.

Автор: Mikola

Например, при р=0,6 (Вы выигрываете каждые 60 партий из ста) вероятность разорения 67 %, а при р=0,9 (Вы почти всегда выигрываете), вероятность разорения становится «всего» 11 %.

Вы очень не хотите разориться и даже вероятность 11 % представляется Вам высокой. Можно ли что-то сделать в этой ситуации? Представьте себе, да – старое правило «не класть яйца в одну корзину» в данном случае работает. Допустим, Вы начинаете играть одновременно с многими соперниками. Пусть их будет К… Впрочем, нет, К маловато, пусть лучше их будет М. Одновременно Вы уменьшаете ставку в каждой отдельной игре в М раз. Если раньше ставили на кон 100 рублей, то теперь ставите на каждый из конов 100/М рублей. Что теперь произойдет с вероятностью разорения? Оказывается, она уменьшится и станет равной [(1-p)/p]^M. Теперь, чтобы получить вероятность разорения равную 11% Вам вовсе не нужно стремиться к выигрышу в каждой партии, достаточно небольшого преимущества. К примеру, при вероятности Вашего выигрыша всего 0,55 и игре с 15-ю соперниками, вероятность разорения будет 5 %, а если соперников будет 20, то она станет 1,8 %.

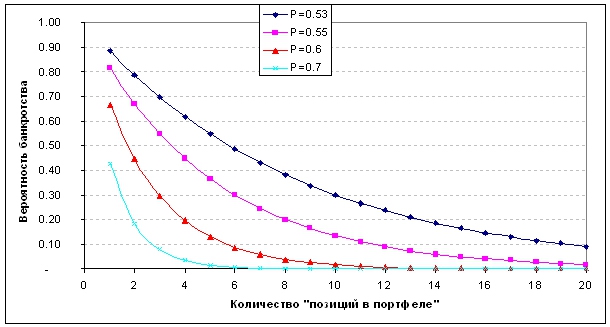

На графике приведены зависимости вероятности разорения от Вашей диверсификации по соперникам для разных уровней Вашего мастерства игры:

Он достаточно наглядно демонстрирует возможности диверсификации. Если Вы плохой игрок, то Вам нужна очень широкая диверсификация – даже расклад яиц в двадцать корзин снижает вероятность разорения всего до 10 %. Хорошему игроку достаточно трех корзин для аналогичного результата, шесть корзин снизят вероятность разорения хорошего игрока до незначительной цифры 0,6 %.

Приведенные рассуждения, с некоторыми оговорками, справедливы и для спекулятивных операций на фондовом рынке. Оговорки следующие. Во-первых, на фондовом рынке речь идет скорее не о вероятности разорения, а о вероятности получения убытка за некоторый промежуток времени. Во-вторых, зависимость вероятности убытка от количества позиций в портфеле более сложная, поскольку акции не являются полностью независимыми друг от друга. Однако, общий принцип сохраняется – для хорошего игрока, способного находить прибыльные сделки с высокой вероятностью диверсификация может быть не очень большой, азартному начинающему, наугад выбирающему акции, желательно брать в портфель не менее десятка — полутора различных позиций. Конечно, при условии, что игрок хочет хоть как-то снизить вероятность убытков. Если эта сторона торговли его не интересует, то об этом можно смело забыть.

К чему, собственно, это я? В моем последнем недельном прогнозе некоторыми участниками было высказано недоумение широкой диверсификацией модельного портфеля. На это есть две причины. Первая – публичность и, соответственно, доступность рекомендаций для большого количества новичков на рынке. Рекомендовать им портфель из трех- четырех позиций, по крайней мере, безответственно. Вторая причина заключается в самом статистическом подходе. Сигналы, по которым я открываю позиции, дают вероятность успешной сделки (вероятность выигрыша в рассуждениях выше) в диапазоне 0,55 – 0,6. Поэтому набор достаточно большого количества позиций помимо снижения вероятности убытков дает возможность уловить сильное движение в отдельно взятой акции, например, второго эшелона, которое может быть пропущено, если сосредотачиваться на небольшом количестве субъективно наиболее интересных акций. В определенном смысле это действительно стрельба шрапнелью по наступающему противнику с достаточно высокой вероятностью поражения отдельного солдата.

Одновременно отвечу на вопрос, который задали: «Микола, как бы ты распределил важность среди следующих элементов свой системы, например, момент входа (33%), выхода (33%), определения доли на эмитента (33%) и т.д.?» В статистических стратегиях, подобных моей, наиболее важным является сигнал входа, опоздание с исполнением которого на день (если говорить о дневных сигналах) может привести к потере до 30 % возможной прибыли и снижению вероятности успешной сделки до 0,5. Поэтому на отработку сигнала входа я бы отдал 50 % важности в стратегии. Еще 30 % — отработка сигнала выхода. Я никогда не ставлю целей и тэйкпрофитов в силу статистических свойств поведения цен. Главное в них – т.н. длинные хвосты распределений, которые означают достаточно высокую вероятность возникновения сильных направленных движений цены. Доля сделок, в которых улавливается такое движение в отдельном эмитенте, составляет 10 – 15 % от общего количества сделок, однако, на эти сделки приходится 30 – 40 % прибыли всей стратегии. Поэтому выход из сделки я предпочитаю делать по сигналу, который означает, что тенденция уже себя исчерпала.

На распределение долей в портфеле я выделяю условные 20 % важности. Мой опыт работы с портфельными алгоритмами показывает, что если на входе алгоритма плохие стратегии, то даже самый лучший портфельный алгоритм не способен сделать итоговый результат лучше простого среднего по всем стратегиям. Грубо говоря, сколько мусора не клади в микроволновку ничего кроме сплавленного мусора не получится. В то же время даже самый плохой портфельный алгоритм не способен сильно испортить результат хороший результат стратегий, которые подаются на вход алгоритма.

Автор: Mikola

Читайте на SMART-LAB:

Операционные результаты ПАО «АПРИ» за 1 полугодие 2026 года: продажи выросли в 1,5 раза несмотря на высокую ключевую ставку

Операционные результаты ПАО «АПРИ» за 1 полугодие 2026 года: продажи выросли в 1,5 раза несмотря на высокую ключевую ставку

Объём продаж в 1 полугодии 2026 года вырос на 48% г/г и...

17.07.2026

🥇 Как будет работать рынок инвестиционного золота внутри экосистемы МГКЛ

На Дне инвестора мы представили новую стратегию развития Группы. Один из ее ключевых элементов — приобретение банка.

Возникает закономерный вопрос: в чем синергия?

Ответ — в...

17.07.2026

⚡️ Наша стратегия на 2026–2028: главное для инвесторов

15 июля Совет директоров ПАО «СТГ» утвердил обновленную Стратегию развития на 2026–2028 годы . В этом документе мы уточнили курс, сохранив фокус на масштабировании бизнеса и...

17.07.2026

Сделки УК Первой: все очень скверно - минус 30% с начала года и Полюс топ-1 позиция на конец июня (до отмены дивов)

Продолжаю делать серию ежемесячных постов с отслеживанием покупок/продаж профессиональными управляющими. Особенно теми, кто управляет МИЛЛИАРДАМИ рублей в акциях. Зачем? Посмотреть, как думают...

17.07.2026

znak, ты пишешь влажные фантазии менеджмента и его пустые обещания, которыми они срут каждый год.

Александр Нефедов, сейчас большинство бумаг сыпятся вниз и ОФЗ в том числе и субфедеральный сектор тоже в больших минусах.

Nantua, вы же создали на мфд, но там Михалыч фигню постит, а других у вас нет с ваших же слов

Разумные Инвестиции, а кто пойдёт-то, есть смелые, кроме нас, сумасшедших?

Это они вам сказали?

Ну я примерно понял ваш уровень по другим комментам. Тут «разумностью» даже и не пахнет :))

Дмитрий, могут сделать как с валютой, когда все ждали $65 — $69 продавец развернулся на $70 — $71, не доезжая до ожидаемого уровня. Поэтому есть вероятность остановится на 1900 — 1950. Но я MIX ред...

Витя, это ладно, я просто играюсь и плюс-минус несколько рублей получается (от результата игры, не от колебания счёта). Это чтобы не думать о паре косяков мелких, из-за которых мой счёт не добрал л...

Сокол, Я с такими минусами в Л-Старте выходить не собираюсь. И тут дело даже не в вере.

ОФЗ тоже в минусах

тоже в минусах:

petra66, у нас чертежники с севкавказа на бирже очень любят и уважают горы, у буржуев все линии плавные четкие

Бекас, на третий раз отправлю подумать.

извините, что не поясняю тезис:(