11 декабря 2011, 14:53

Модель поведения спекулянтов в тренде: уроки из чужих ошибок

Повторяемая сущность эмерджентного поведения на рынке и есть источник потенциальной прибыли.

Куртис Фейс «Трейдинг, основанный на интуиции»

Поскольку спекуляция (если не считать торговые издержки) является игрой с нулевой суммой, мы должны понимать, что можем делать деньги лишь в случае потери денег другими спекулянтами. Фактически это означает, что успешная спекуляция всегда эксплуатирует ошибки других спекулянтов.

Ниже я хотел бы рассмотреть типичные паттерны поведения, характерные для спекулянтов, относительно рыночного тренда. Эти паттерны, по моему мнению, являются общими для всех финансовых рынков, на которых оперируют спекулянты, поскольку проистекают не из природы торгуемых активов, а из поведенческих особенностей, характерных как для участников финансовых рынков, так и для человека вообще.

Прежде чем перейти к теме, я хотел бы определиться с некоторыми терминами.

Обычно рыночный тренд определяют как положительную корреляцию прошлых и будущих цен. Я с этим вполне согласен, но это определение не является актуальным в контексте данной статьи. Поэтому ниже говоря о рыночном тренде, я подразумеваю просто направленное ценовое изменение за определенный период времени. Т.е. пока цена находится выше, чем x времени назад, мы можем говорить о восходящем тренде и наоборот.

Кроме того использование понятий долгосрочности и краткосрочности (наприм., трендов) также лучше понимать относительно, а не привязывать их к абсолютным временным единицам (годам, дням и т.д.). Например, если вы торгуете часовые тренды, то краткосрочными относительно вас трейдерами будут пятиминутные спекулянты, а долгосрочными – трехдневные свингеры.

Я придерживаюсь той распространенной в настоящее время точки зрения, что рынки обладают фрактальной природой, т.е. явления, закономерности, etc., которые мы можем наблюдать в малом масштабе, существуют и в масштабе большом, большем, … глобальном. Поэтому, я предполагаю, что рассматриваемые ниже поведенческие особенности спекулянтов характерны для любых временных рамок (трендов). Так на графике Евро (кон. 2005 – 2008 гг.) я выделил тренды 1,2 и 3, которые являются составными частями долгосрочного тренда 4. Цифрой 5 обозначен период накопления спекулянтами бумажной прибыли в тренде 4. Осциллятор внизу графика представляет собой чистую совокупную позицию крупных спекулянтов по данным отчетов COT.

Все рассуждения приводятся на примере бычьего тренда, но остаются в силе и для медвежьих трендов с соответствующими поправками.

1. Спекулянты покупают дорого, чтобы продать еще дороже. Они избегают стратегии «покупай дешево, продавай дорого». На практике это приводит к тому, что они не покупают на ранней стадии тренда, предпочитая стадию зрелости. На графике Евро видно, что позиция достигла максимального размера примерно в середине долгосрочного тренда. Спекулянты считают, что это позволяет сократить риск принятия неверного решения о будущем направлении изменения цены, но забывают, что снижение рискованности приводит к снижению потенциальной прибыльности. Очевидно, что покупка на ранней стадии бычьего тренда, если вы можете идентифицировать ее, представляет лучшее соотношение прибыли и риска для длинной спекулятивной позиции.

Поведенческими причинами такого поведения являются: отвращение к риску (люди предпочитают избегать риска, в том числе за счет несоразмерно большого сокращения доходности); конформизм (по мере увеличения числа покупателей, мотивированных трендом, растет число покупателей, мотивированных силой подражания).

Вывод первый: Покупайте не тогда, когда бычий тренд стал очевидным, а когда обозначилось краткосрочное движение против перегретого медвежьего тренда. Для меня индикаторами «перегретости» медвежьего тренда являются сильный медвежий консенсус в условиях долгосрочного бычьего рынка (медвежьи тренды-коррекции, которые следовали за бычьими трендами 1, 2 и 3, сопровождались крупными сокращениями чистой совокупной позиции, в то время как долгосрочный тренд оставался бычьим) и/или наличие на рынке бумажной прибыли по совокупной спекулятивной позиции. Но если вы используете фундаментальный анализ, то таким индикатором может служить гипертрофированное отражение в цене краткосрочных фундаментальных факторов или гипотрофированное отражение долгосрочных фундаментальных факторов.

2. На протяжении развития долгосрочного тренда преобладающее число спекулянтов используют его для краткосрочных сделок. Большинство спекулянтов являются краткосрочниками[1]. С поведенческой точки зрения это удовлетворяет их потребность в быстрой обратной связи (результатах) и азарте. С рациональной – краткосрочный трейдинг обладает большим потенциалом прибыли за счет использования мелких колебаний цены и возможности постоянного реинвестирования прибыли. Однако тот факт, что эти аргументы влекут значительное увеличение конкуренции на краткосрочном горизонте за счет большого количества краткосрочников – игнорируется. Высокая конкуренция краткосрочных спекулянтов приводит к высокой эффективности краткосрочных цен и значительно нивелирует потенциал высокой доходности.

Преобладание на рынке краткосрочных трейдеров имеет два последствия, которые мы можем наблюдать посредством индикаторов консенсуса, и которые предоставляют возможности извлечения прибыли для более долгосрочных трейдеров:

а) Спекулянты склонны к агрессивным продажам на коррекциях тренда, т.е. в моменты наилучшие для покупок. Вы можете наблюдать это как на примере сокращений чистой совокупной позиции в трендах 1, 2 и 3, так и крупных продаж на коррекции долгосрочного тренда. Каждый раз чистая совокупная позиция после коррекции обновляла минимальное значение, которое было в момент начала каждого тренда.

Эта закономерность обусловлена тем, что большинство трейдеров торгует краткосрочные тренды, в качестве каковых используются коррекции долгосрочного тренда, а также поведенческим паттерном 3;

б) Спекулянты склонны к активному трейдингу в силу краткосрочности своих стратегий. Вы можете наблюдать, что на протяжении развития долгосрочного тренда размер чистой совокупной позиции спекулянтов многократно осциллирует в широком диапазоне. Вместо того, чтобы купить и продать тренд однажды, они пытаются ловить краткосрочные движения, что для многих из них оборачивается продажами на краткосрочном дне.

Вывод второй: Пассивное держание позиции на протяжении как можно большей части тренда представляет собой возможность с наилучшим отношением прибыли и риска. Мы должны избегать продаж на коррекциях, особенно – коротких. Коррекции могут быть использованы для наращивания длинной позиции.

3. Спекулянты слишком долго держат убыточные позиции. Это одно из следствий поведенческого паттерна, который называют асимметрией отношения к риску: люди склонны избегать риска в фазе прибыльности и принимать риск в фазе убыточности. Люди больше любят фиксировать прибыль, чем убытки. Тренд позволяет сделать спекулятивному большинству бумажную прибыль. Но спекулятивное большинство слишком долго воздерживается от ее обналичивания (фиксации), когда рынок идет против них, п.э. теряет ее. Кроме того, по правилам игры с нулевой суммой выиграть все участники одновременно не могут.

Бумажная прибыль складывается из разности текущей стоимости спекулятивной позиции и цены ее открытия помноженной на объем. Теоретически, толпа спекулянтов начинает накапливать бумажную прибыль, как только рост цены (%) превышает рост чистой совокупной позиции (%). На графике Евро я отметил пиковый размер спекулятивной позиции, после которого накопление бумажной прибыли начинается наиболее активно. Заметьте, что максимальный размер продаж наблюдается лишь после того как цена сильно скорректировалась против тренда значительно превысив нормальный размер предыдущих коррекций.

Вывод третий: Необходимо фиксировать прибыль пока рынок не забрал ее. Не забывая о необходимости максимально долгого держания позиции и пережидания коррекций тренда, оптимальное решение этой задачи может быть в том, чтобы выходить из тренда при превышении размера коррекций, которые наблюдались в течение развития тренда.

Подводя итог, весь смысл трендовой торговли можно описать формулой: входить в тренд раньше большинства спекулянтов, оставаться в нем как можно дольше, и выходить из тренда, когда цена движется против нас, но раньше, чем это делает большинство.

Дополнение:

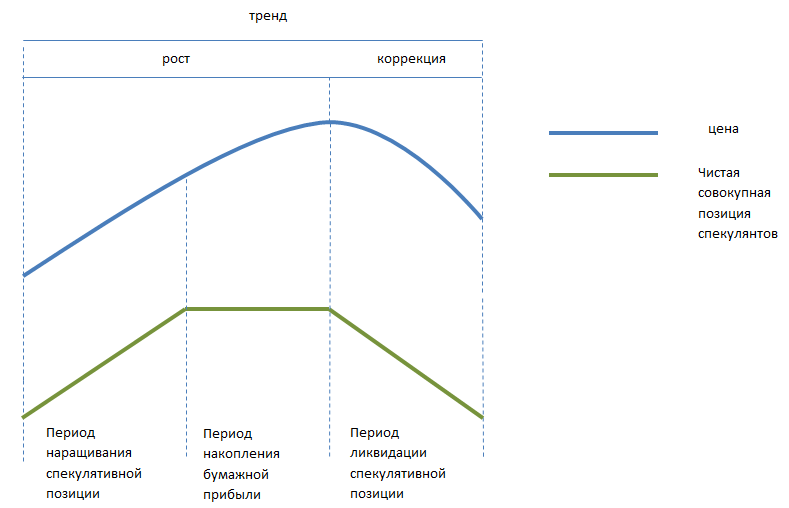

Схема тренда и чистой совокупной позиции спекулянтов.

Период наращивания спекулятивной позиции как правило занимает довольно длительную первоначальную стадию тренда.

В период накопления бумажной прибыли размер чистой совокупной позиции относительно стабилен, хотя она может незначительно увеличиваться или сокращаться: суть в том, чтобы рост цены опережал рост размера позиции (в % значении).

В период ликвидации спекулянты избавляются от длинных позиций и открывают короткие позиции против долгосрочного тренда.

[1] Это утверждение подразумевает, что чем меньше инвестиционный горизонт, тем больше объемы торгуемых на нем сделок, но в действительности, я думаю, это правило действует лишь до определенного предела в зависимости от конкретного рынка.

Читайте на SMART-LAB:

USDJPY выше 160: почему словесные интервенции пока лишь замедляют тренд

Снижение EURUSD на половину процента в понедельник выглядит не просто реакцией на очередной виток геополитической нервозности. Рынок фактически заново перераспределяет макроэкономические риски...

19:15

Новый выпуск облигаций со ставкой до 25% и доходностью до 28,08% на 5 лет

Новый выпуск облигаций со ставкой до 25% и доходностью до 28,08% на 5 лет

Уважаемые инвесторы!

Уже завтра, 31 марта, с 11:00 до 15:00 по московскому времени ПАО «АПРИ»...

13:13

Дивидендные аристократы: лекарство от неопределенности

Российский фондовый рынок продолжает находиться под давлением внешнеполитической неопределенности. Переговоры между Россией и Украиной временно приостановлены, а эскалация на Ближнем Востоке лишь...

10:10

Дмитрий, при жестком сливе, нет никаких уровней сопротивления, работает лишь зона откупа — не более того!

Евгений.хом, Самостоятельный. Он опционально доступен. Бесплатный.

Апдейт. 0.06% до 1 млн. 0.035% до 50млн. и 0.018% свыше 50 млн)

Какая гадость ваш сжиженный газ.

Кукл тянет вниз, чтобы выйти из шортов. Запасы в хранилище таяли всю зиму, теперь при теплой погоде весь март выкачивают из хранилищ.

Добыча в США на максимальном ...

21:39

не КУК, Выбрал.Разницы нет

энзим, Потихоньку ниже 57 набираю))

Даже, Закабуня просек, что истец не вправе был самостоятельно исключать часть группы без процессуального оформления по 49-й статье АПК

«Поскольку иск заявлен в интересах всех владельцев облигаций...

Мишустин приостановил валютные операции в рамках бюджетного правила до 1 июля Премьер-министр Михаил Мишустин приостановил валютные операции в рамках бюджетного правила. Ежемесячная покупка и продажа ...

Alchemist01, но есть нюанс

Петер Нобель, внучатый племянник Альфреда Нобеля заявляет, что ни один из членов семьи Нобелей никогда не собирался учреждать премию по экономике. Он объяснил, что «Но...

📌 Трамп не против поставок российской нефти на Кубу.

📌 Трамп не против поставок российской нефти на Кубу. «Если какая-либо страна хочет сейчас отправить нефть на Кубу, у меня нет с этим проблем ...

В три часа ночи король Франции Генрих III Валуа скончался. Его тело забальзамировали и похоронили в Компьене, в аббатстве Сен-Корнилль. Урна с сердцем короля была захоронена в главном алтаре собора Се...

совершенно неверный посыл. а згачит и все остальное можно не читать))

так вообще никто никогда не делает в здравом уме)) то что как вы говорите выжидают стадию зрелости, это связано с совершенно другим — НЕЖЕЛАНИЕМ покупать вообще! и покупки начинаются выше именно для того, чтобы помочь выйти купленному значительно выше в ноль или в плюс

«б) Спекулянты склонны к активному трейдингу в силу краткосрочности своих стратегий. „

и тут же:

“3. Спекулянты слишком долго держат убыточные позиции.»

так торгуют активно или слишком долго держат позы? определитесь, пожалуйста)))