Читайте на SMART-LAB:

Что ждет застройщиков в октябре, когда в России вернутся к обсуждению изменений в семейной ипотеке?

В последние две недели июня случился ажиотажный спрос на недвижимость по программе семейной ипотеки, ведь с 1 июля ожидался ввод дифференцированной ставки.

Однако изменения перенесли...

10.07.2026

Записки инвестора. Ключевые тренды и события на рынке

«Записки инвестора» — еженедельная рубрика для быстрого погружения в рынок. Мы выделяем самые важные события, за которыми стоит следить — и вы можете пробежаться по ним буквально за пару...

10.07.2026

Обновление кредитных рейтингов в ВДО и розничных облигациях (МФК Быстроденьги подтвержден на уровне ruBB | ЭкономЛизинг подтвержден на уровне ruBBB- | КЛВЗ Кристалл рейтинг на пересмотре)

🔴ООО «Альфа Дон Транс» НРА понизило кредитный рейтинг ООО «Альфа Дон Транс» до уровня «CC|ru|» по национальной рейтинговой шкале для Российской Федерации ООО «Альфа Дон Транс»...

09:20

Егор Кожемякин, скоро ЦБ ставку объявит .

И не факт что снизит и даже оставит, не факт. smart-lab.ru/blog/1326923.php

вобщем — подвигаемся

Berkut7000, Но продавать нет желания. Очень уж красиво выглядит — от 30/40% стоимости забрать прибыль в сто %)

Честнейший человек на планете?

📈Доходность ОФЗ выше ключевой ставки. Возможность, или обычное дело? Инвесторы часто сравнивают доходность ОФЗ с ключевой ставкой ЦБ. На первый взгляд кажется странным, что государственные облигации м...

12:39

📈Доходность ОФЗ выше ключевой ставки. Возможность, или обычное дело? Инвесторы часто сравнивают доходность ОФЗ с ключевой ставкой ЦБ. На первый взгляд кажется странным, что государственные облигации м...

Бочаров Михаил, 🥴

Да, ребятки… Вам не позавидуешь, особенно кто застрял в этой бяке пусть даже будет по 1800р. Теперь ищите эту бумажку в районе 400-500р. Где-то там возможно может быть можно слегка усреднить. Боковик ...

Вася вчера все говорил о июНЕ… он ещё в июне живёт…

Блин, как Васю посмотрю так жить не хочется… глаз дёргаться начинает

Corvus Corax, это такой специфичный выкуп и погашение, кидалово миноров называется 🤷

12:25

dna.net

фигня будет

тут надо искать деньги для проверки ((

денег нет пока

но зато буду улучшать его

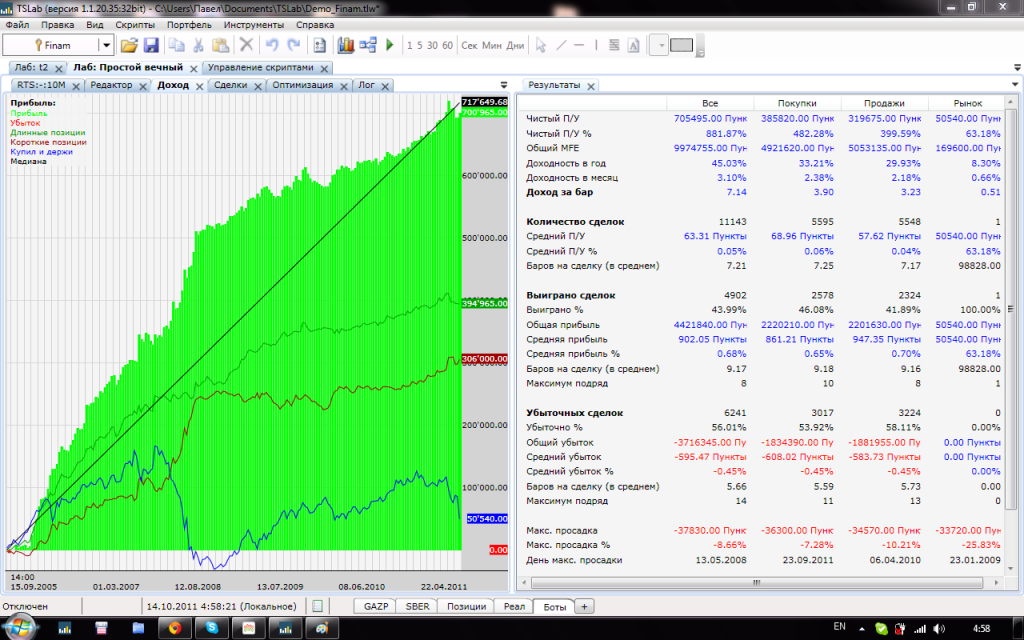

главно что уже работает )) 3 месяца делал этого бота

Не важно демо или что ещё.

Вот моя отработка по истории, вотальные в посте есть… бабочке твоей поверю на минут 20-40.

Скажите — я совсем не разбираюсь в программировании, но очень хотелось бы протестировать свои разработки в торговле.

Насколько программа легка в освоении.?

самая лёгкая из тех что я видел

и главное не надо уметь программировать

а работа с брокером платная но есть где и бесплатно вот тут

www.ricom.ru/

и сообщу результат, надо ли тебе будет искать денег на щет под этот скрипт

могу переслать закрытый контейнер для теста

astrayka@mail.ru

чел даже на демо ленится проверять своих насекомых, а флудерастни развел такой, что эти ебаные бабычки через пост вылазиют…

куда мир катится?

всё нормально для такого скрипта

но у меня нет подгонки под историю я вообще не делаю оптимизации… я уже сто раз писал про это

я гарантировал это!

не тут гарантировал

всё нормально бабочки лонг вчера говорили

они тоже были не против )

1 — Сколько у системы оптимизируемых параметров?

2 — Был ли проведен форвардный тест, если да, то на каком периоде?

4 параметра можно оптимизировать

что такое форвардный тест?

Хоть оптимизация и не делалась явно (в смысле автоперебора), я думаю что значения параметров хоть как-то изменялись руками в процессе создания сисетмы, а не были определены заранее. Короче есть большой риск, что система уже подогнана под историю на которой создавалась. как-то так. И про профит фактор, системы с профит фактором по результатам бэк-теста менее 1.5, в реале живут плохо. Но это чисто личное наблюдение, могут быть и исключения =))

я нечего не оптимизировал

я тестировал на всём периоде как есть

я вообще против оптимизации