06 октября 2011, 20:39

Дневник робота

Классика тестирования и оптимизации торговых систем гласит, что график тестируемого параметра должен быть прибыльным и ровным на большинстве своих значений, без резких впадин и подъемов. Это основные критерии, по которым можно судить о стабильности торговой системы и не бояться попасть на переоптимизацию.

Вот иллюстрация идеального параметра.

Не стоит иметь дело с системой, график оптимизиции параметра которой даёт следующую картинку. Очень легко ошибиться при выборе значения такого параметра, незначительное изменение рынка приведет к тому, что стратегия перестанет зарабатывать или даже терять деньги.

Но… Можно ли пренебречь этими правилами?

Недавно, в ходе одного исследования, мы нашли одну очень любопытную закономерность, на которой построили торговую систему. Закономерность появилась недавно, чуть более чем 1.5 года назад. С этим связана еще одна сложность — нельзя быть уверенным, что эта закономерность не исчезнет в ближайшем будущем также как и появилась.

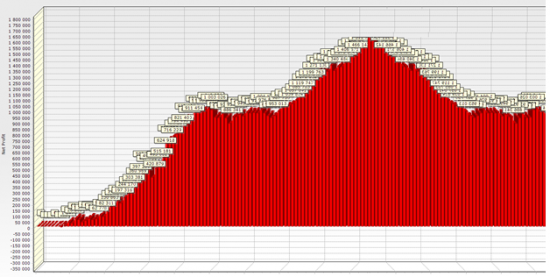

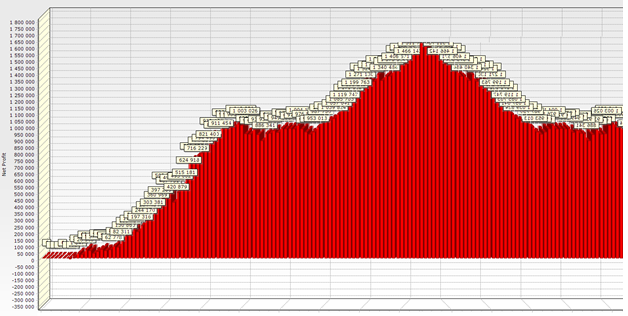

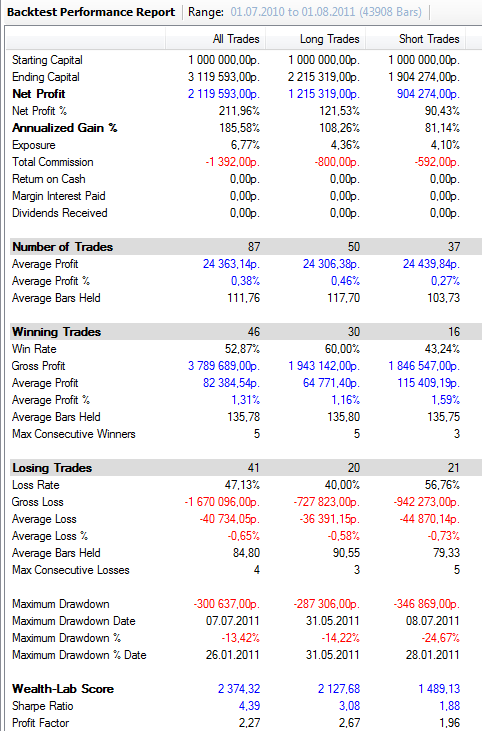

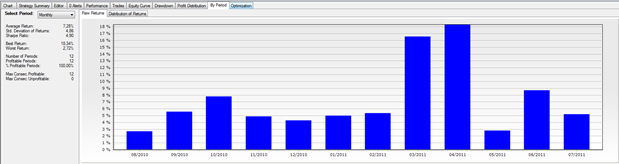

Казалось бы, надо забыть про эту систему. Но при всех этих минусах система имеет один существенный плюс – показатели доходности впечатляют. Вот результаты тестирования торговой системы за год работы.

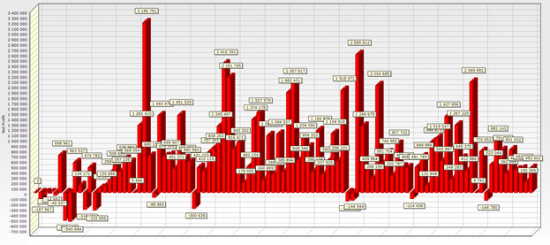

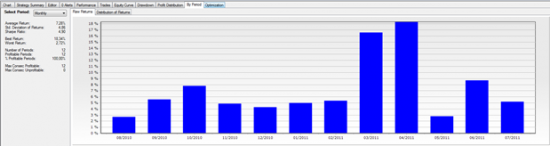

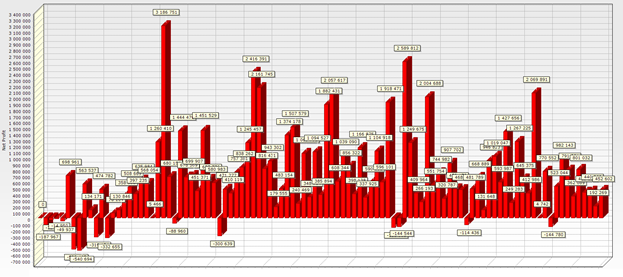

Итак, мы имеем систему с очень привлекательными показателями доходности, и нам не хотелось бы отказываться от неё. Что же делать? Давайте вернемся с устойчивости самой системы. График оптимизации значений параметра, как мы помним, имеет плохую картинку, которая предостерегает нас о возможности переоптимизации – подгонки под определенный цикл рынка. Эту подгонку под определенный период рынка мы можем увидеть, посмотрев на распределение прибыли по месяцам. ( В WLD – это вкладка By Period, выбираем период по месяцам). Если стратегия подогнана под определенный рыночный цикл, следует ожидать, что будут сильно выделяться несколько месяцев по прибыли, также будут месяцы по прибыли близкие к 0 или же вовсе убыточные.

На нашей картинке такого не наблюдается. Весь год стратегия стабильно давала прибыль каждый месяц. Худший месяц +2.2%, лучший +21%.

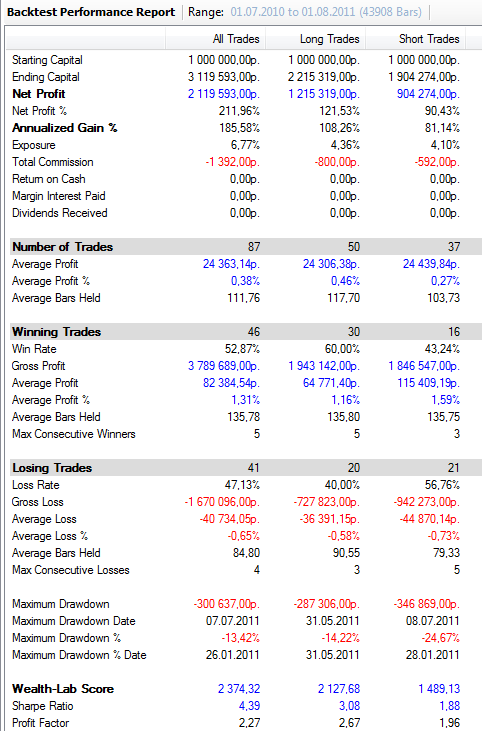

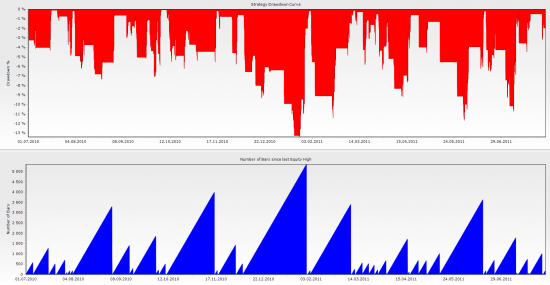

Взвесив все за и против, мы решили запустить стратегию на реальных деньгах при условии, что стратегия будет остановлена, после того как начнет терять деньги. Последнее, что осталось определить, какой уровень потерь допустим для этой стратегии. Для этого посмотрим на показатели просадки за время работы стратегии.

Максимальная просадка = 13%. Соответственно выход стратегии за эти показатели будет сигналом к тому, что стратегия перестает работать. Но брать 13% за отсечку мы не будем, стратегия может обновить показатель максимальной просадки на пару процентов и опять выйти на новые хаи депозита. Говорят, что после тестирования стратегии прибыль надо делить пополам, а просадку умножать на два. Немного пессимистичный вариант, но мы возьмем его за основу. Значит красная граница = 26% — после достижения этого показателя, стратегия отключается.

Честно говоря, у меня есть опасения, что стратегия перестанет работать в ближайшее время. Для этого есть свои основания или же я просто готовлюсь к худшему? — покажет только время. Я еще вернусь к этой системе и расскажу, как идут дела.

Начало истории

Дневник робота. Часть 2.

Вот иллюстрация идеального параметра.

Не стоит иметь дело с системой, график оптимизиции параметра которой даёт следующую картинку. Очень легко ошибиться при выборе значения такого параметра, незначительное изменение рынка приведет к тому, что стратегия перестанет зарабатывать или даже терять деньги.

Но… Можно ли пренебречь этими правилами?

Недавно, в ходе одного исследования, мы нашли одну очень любопытную закономерность, на которой построили торговую систему. Закономерность появилась недавно, чуть более чем 1.5 года назад. С этим связана еще одна сложность — нельзя быть уверенным, что эта закономерность не исчезнет в ближайшем будущем также как и появилась.

Казалось бы, надо забыть про эту систему. Но при всех этих минусах система имеет один существенный плюс – показатели доходности впечатляют. Вот результаты тестирования торговой системы за год работы.

Итак, мы имеем систему с очень привлекательными показателями доходности, и нам не хотелось бы отказываться от неё. Что же делать? Давайте вернемся с устойчивости самой системы. График оптимизации значений параметра, как мы помним, имеет плохую картинку, которая предостерегает нас о возможности переоптимизации – подгонки под определенный цикл рынка. Эту подгонку под определенный период рынка мы можем увидеть, посмотрев на распределение прибыли по месяцам. ( В WLD – это вкладка By Period, выбираем период по месяцам). Если стратегия подогнана под определенный рыночный цикл, следует ожидать, что будут сильно выделяться несколько месяцев по прибыли, также будут месяцы по прибыли близкие к 0 или же вовсе убыточные.

На нашей картинке такого не наблюдается. Весь год стратегия стабильно давала прибыль каждый месяц. Худший месяц +2.2%, лучший +21%.

Взвесив все за и против, мы решили запустить стратегию на реальных деньгах при условии, что стратегия будет остановлена, после того как начнет терять деньги. Последнее, что осталось определить, какой уровень потерь допустим для этой стратегии. Для этого посмотрим на показатели просадки за время работы стратегии.

Максимальная просадка = 13%. Соответственно выход стратегии за эти показатели будет сигналом к тому, что стратегия перестает работать. Но брать 13% за отсечку мы не будем, стратегия может обновить показатель максимальной просадки на пару процентов и опять выйти на новые хаи депозита. Говорят, что после тестирования стратегии прибыль надо делить пополам, а просадку умножать на два. Немного пессимистичный вариант, но мы возьмем его за основу. Значит красная граница = 26% — после достижения этого показателя, стратегия отключается.

Честно говоря, у меня есть опасения, что стратегия перестанет работать в ближайшее время. Для этого есть свои основания или же я просто готовлюсь к худшему? — покажет только время. Я еще вернусь к этой системе и расскажу, как идут дела.

Начало истории

Дневник робота. Часть 2.

21 Комментарий

rusalgo.com06 октября 2011, 21:08давайте организуем кружок алготрейдеров? у меня есть тема для выступления, расскажу одно своё интересное наблюдение, вместе сделаем робота на этой штуке.+2

rusalgo.com06 октября 2011, 21:08давайте организуем кружок алготрейдеров? у меня есть тема для выступления, расскажу одно своё интересное наблюдение, вместе сделаем робота на этой штуке.+2- Вадим06 октября 2011, 21:24Результаты хорошие. Инфы маловато))). Система внутридневная? Таймфрейм 5 минут? Позиция сразу открывается целиком или постепенно?0

- rusalgo.com06 октября 2011, 21:30Давайте на следующей недели встретимся, я спрошу у брокеров, кто готовь предоставить помещение. В какое время удобно? и в какие дни, давайте примерно сориентируемся.+1

- rusalgo.com07 октября 2011, 09:40reger-system, понимание почему может перестать работать есть. Только когда это случиться, не спрогнозируешь. Остается работать отслеживая просадку.0

Читайте на SMART-LAB:

Инвестиции без спешки: торгуем в выходные

Алексей Девятов Рынок часто движется импульсами, тем важнее оценивать активы без спешки, не отвлекаясь на инфошум. Для этого отлично подходят выходные дни. В конце недели разбираем самые...

27.03.2026

RENI провела семинар по финансовому моделированию страховых компаний

26 марта 2026 года мы вместе с экспертами компании «Технологии Доверия» провели семинар для аналитиков и портфельных управляющих на тему финансового моделирования страховых компаний на примере...

27.03.2026

Эфир Финам Инвестиции с участием ПАО «АПРИ»

Эфир Финам Инвестиции с участием ПАО «АПРИ»

Сегодня состоялся прямой эфир Финам Инвестиции, в рамках которого Ярослав Кабаков, директор по стратегии ИК «Финам» , обсудил с Игорем...

27.03.2026

Самый большой "перетряс" моего портфеля за последние годы. Синтетический валютный бонд с доходностью 13% годовых

Доброго дня, дорогие читатели. Сегодня я все утро совершал сделки. Вероятно, это даже самый большой перетряс портфеля за последние годы. Ротация портфеля затронула почти все позиции в нем. Я не...

27.03.2026

Толстый Джек, усредним шорты

Еще один специалист. А почему прибыль в 4 квартале упала, вы разбирались?

Умеете отличать разовые статьи от постоянных?

Bulat Khay, профики выходят из всех бумаг, в экономике жопа

Сергей Жовтобрюх, спасибо большое

CashBack, выручка упала, да, но величина снижения не изменилась.

khornickjaadle, решил я тоже пошортить нефть. И встрял как обычно.

кукле привет

Влад, Похоже кто-то, что-то знает

0:15

Времени у ребят все меньше, для отжатия у физиков бумаг и денег через маржинкол, скоро будет сложно объяснить падение рынка при цене нефти в 150$ хотя их даже 106$ не смущает, спокойно себе давят все ...

Наверняка уже поступали подобные предложения, но я все же напишу. Есть рубрика счет, в которой можно в ручную вести статистику счета, почему бы ее не расширить до функционала на подобие Myfxbook, можн...