30 сентября 2011, 15:18

Опыт. Опционы. Начисление маржи РТС по опционной конструкции

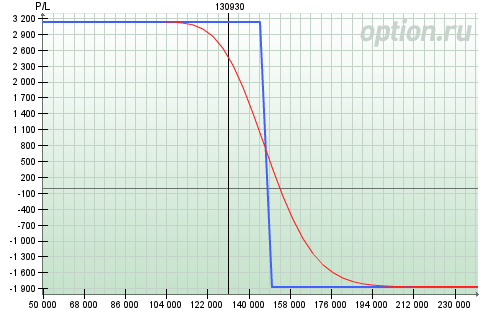

Предпосылки: Я тут держал медвежий вертикальный спред по RTS: 150P+1, 145P-1. Вполне стандартная схема, ничего умного. График доходности выглядел так:

Смотрю на вариационку — выглядит привлекательно, все мои цели по ММ выполняет. Смущал только один факт — спрэды между покупателями и продавцами. Спрэды составляли между 1500п. до 2500п. Спросить не у кого, решил поставить эксперимент, — закрыть по текущим предлагаемым ценам. Результат: минус 50% от расчёта… т.е. мораль такова, что вариационка расчитываемая плазой2 вовсе не означает профит, который можно получить при закрытии позиции. Как только я закрылся по предлагаемым ценам покупателей и продавцов, я получил минус по вариационке.

И как всегда, как только я закрылся, то сразу српэды по этим двум страйкам сократились до 500п.

Мораль: нужно дождаться сужения спрэдов при закрытии уже "" (в ковычках) выгодной позиции.

Философия: опыт в жопу не ебёт )))))))))))))))))))))

Смотрю на вариационку — выглядит привлекательно, все мои цели по ММ выполняет. Смущал только один факт — спрэды между покупателями и продавцами. Спрэды составляли между 1500п. до 2500п. Спросить не у кого, решил поставить эксперимент, — закрыть по текущим предлагаемым ценам. Результат: минус 50% от расчёта… т.е. мораль такова, что вариационка расчитываемая плазой2 вовсе не означает профит, который можно получить при закрытии позиции. Как только я закрылся по предлагаемым ценам покупателей и продавцов, я получил минус по вариационке.

И как всегда, как только я закрылся, то сразу српэды по этим двум страйкам сократились до 500п.

Мораль: нужно дождаться сужения спрэдов при закрытии уже "" (в ковычках) выгодной позиции.

Философия: опыт в жопу не ебёт )))))))))))))))))))))

5 Комментариев

Zorkiy30 сентября 2011, 15:30на 100-200п от теоретической цены ставишь заявку и съедают ее как правило( роботы следят за этим ), по бидам да аскам лупить в опционном стакане это уж совсем бред, там же спреды невъ*бические особенно на дальних страйках. есс-но тебя без штанов оставили.0

Zorkiy30 сентября 2011, 15:30на 100-200п от теоретической цены ставишь заявку и съедают ее как правило( роботы следят за этим ), по бидам да аскам лупить в опционном стакане это уж совсем бред, там же спреды невъ*бические особенно на дальних страйках. есс-но тебя без штанов оставили.0 inline30 сентября 2011, 15:35Вопрос с ГУРУ: в плазе2 вариационка расчитывается по ценам, которые прямые мне (т.е. цены по которым я сейчас мог бы создать эту конструкцию), или это какой-то скользкий алгоритм? Явно расчёт ведётся НЕ по ценам, по которым я мог бы сейчас это продать и купить. Подскажите, пожалуйста, у кого есть опыт )))))0

inline30 сентября 2011, 15:35Вопрос с ГУРУ: в плазе2 вариационка расчитывается по ценам, которые прямые мне (т.е. цены по которым я сейчас мог бы создать эту конструкцию), или это какой-то скользкий алгоритм? Явно расчёт ведётся НЕ по ценам, по которым я мог бы сейчас это продать и купить. Подскажите, пожалуйста, у кого есть опыт )))))0

Читайте на SMART-LAB:

RENI провела семинар по финансовому моделированию страховых компаний

26 марта 2026 года мы вместе с экспертами компании «Технологии Доверия» провели семинар для аналитиков и портфельных управляющих на тему финансового моделирования страховых компаний на примере...

27.03.2026

💼 Обеспеченное кредитование и ресейл — глобальный финансовый сегмент

Модель займов под залог ликвидных активов и оборота товаров на вторичном рынке широко представлена на публичных рынках капитала. В разных странах работают крупные биржевые компании, которые...

27.03.2026

АПРИ: фокус на регионы, стратегия «микрогородов» и новый выпуск облигаций

Провели прямой эфир с Игорем Файнманом, директором по работе с инвесторами компании АПРИ . Обсудили уникальную бизнес-модель, финансовую стабильность и планы эмитента на будущее. Для...

27.03.2026

Транснефть: отчет за 2025 год лучше прогноза - дивиденды будут высокие, но инфрастурктуру взрывают дронами и будущее в тумане войны

Транснефть отчиталась по МСФО — на первый взгляд все плохо, чистая прибыль упала на 21% год к году

На самом деле не все так плохо — главное уметь считать дивидендную базу (не все умеют...

27.03.2026

Видео: Атака дронов 28 марта на Ярославский НПЗ Слвнефть-ЯНОС, ключевая установка АВТ-4 выведена из строя

www.youtube.com/shorts/sbWPCy_Gapo

www.youtube.com/shorts/XfihQhPqNqI?t=10&feature=share

...

Так ли страшен черт (ФСК Россети), как его малюют все "избушки"?

Пока кто-то усиленно продавливает цену на акции ФСК вниз, предлагаю подробнее рассмотреть ИПР ФСК Россети, составленный ко...

Ормузский тромб: как три недели блокады ломают мировой агросектор Война США и Израиля против Ирана, стартовавшая в конце февраля 2026 года, ударила по самому уязвимому месту мировой торговой кровеносн...

Ормузский тромб: как три недели блокады ломают мировой агросектор Война США и Израиля против Ирана, стартовавшая в конце февраля 2026 года, ударила по самому уязвимому месту мировой торговой кровеносн...

17:28

Видео: Атака дронов 28 марта на Ярославский НПЗ Слвнефть-ЯНОС, ключевая установка АВТ-4 выведена из строя

www.youtube.com/shorts/sbWPCy_Gapo

www.youtube.com/shorts/XfihQhPqNqI?t=10&feature=share

...

17:28

В целом сейчас происходит сдвиг пластов Нужно определиться куда податься. Например, сегодня растет и Газпром и Новатэк.

В целом, кажется, что нужно идти в нефтянку, газ.

Индекс мосбиржи после корр...

17:26

Нефть растёт просто

Кактус, а Шишкарев — красава.

Alex666, а откуда цитата? Мы вот вынужденно переехали в центре Москвы с одного места которое готовят к продаже, в другое: втрое выше аренда с 26 года чем была. Не вижу что-то обратного процесса, ещ...

Jav,

Ну акции чуть приросли сегодня, в стакане 80% заявок на покупку...

Может и неплохие новости.