25 сентября 2011, 20:34

Исследование индекса оптимизма Smart Lab. Часть 2

В предыдущей серии, мы пересчитали значении индекса, а так же нашли его корреляцию с приращениями индекса RTS, таким образом построив простейшую модель (Корреляция: 38.8%, СКО ошибки: 0.235), на этот раз мы попробуем значительно ее улучшить.

Для каждого из используемых факторов: Индекс РТС, индекс ММВБ, акции Сбербанк, акции Газпром, индекс Bovespa, индекс S&P, фьючер на нефть марки BRENT, фьючерс на золото и фьючерс на пару рубль/доллар, посчитаем: приращения логарифма (logdelta = log(Close) — log(Open)). По которым построим линейную регрессию этих приращений и значений индекса оптимизма. То есть формулу вида: индекс оптимизма = A0 + A1*РТС logdelta + A2*ММВБ logdelta + A3*S&P logdelta +…. В результате получим, что два статистически значимых фактора, приращения индекса РТС и индекса ММВБ, и здесь нас ждет первая неожиданность: значимыми оказываются не сами приращения, а их разница (то есть, приращение индекса РТС — приращение индекса ММВБ).

Таким образом выделим новый фактор: РТС logdelta — ММВБ logdelta, и попробуем построить на его основе модель (аналогичную той что была в первой части). Получим:

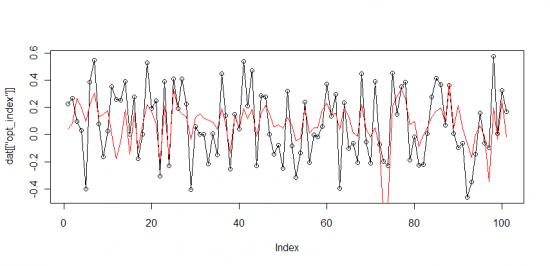

индекс оптимизма = 15.77*(РТС logdelta — ММВБ logdelta) + 0.095

(черным значения индекса, красным предсказания модели)

Как видно модель, чаще стала угадывать направление, и даже амплитуду, что выразилось в росте Корреляции: 38.8% -> 60%, и снижении СКО ошибки: 0.235 -> 0.202. Из чего можно сделать вывод, что разница приращений РТС и ММВБ является, основным наиболее существенным фактором влияющим на значения индекса оптимизма.

Попробуем еще немного усложнить модель, чтобы повысить ее предсказательную силу. Для каждого инструмента добавим следующие факторы: logdelta_l1 (приращение за предыдущий день) и logrange (log(high) — log(low)). Использую так же как и в предыдущих случаях линейную регрессию, мы выявим два фактора статистически значимо влияющие на значения индекса, это: sandp_logdelta_l1 (приращения S&P500 за предыдущий день) и brent_logrange (диапазон движения нефти за текущий день в лог масштабе log(high) — log(low)).

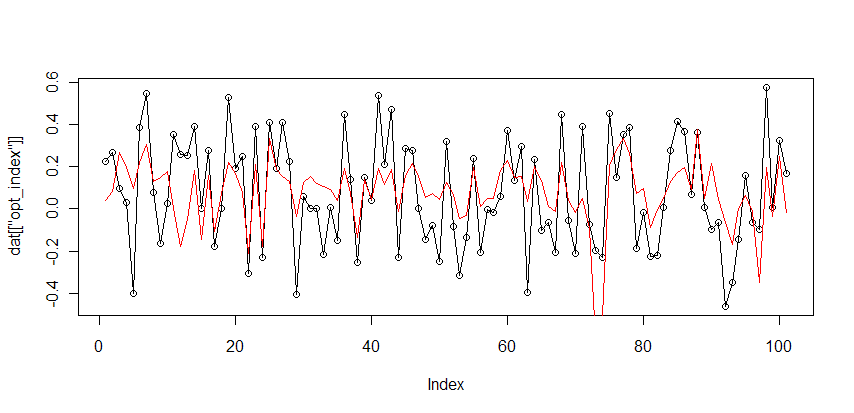

Используя уже выявленный фактор (разница приращений ММВБ и РТС) и эти два, построим новую, трех факторную модель. Получим:

индекс оптимизма = 16.22*rtsi_micex_logdelta + 4.93*sandp_logdelta_l1 + 6.91*brn_logrange — 0.1

или то же самое, но в масштабе приращений (а не их логарифмов):

индекс оптимизма = 0.0087*rtsi_micex_delta + 0.0043*sandp_delta_l1 + 0.0613*brn_range — 0.1

Корреляция: 60% -> 74%, СКО ошибки: 0.202 -> 0.170

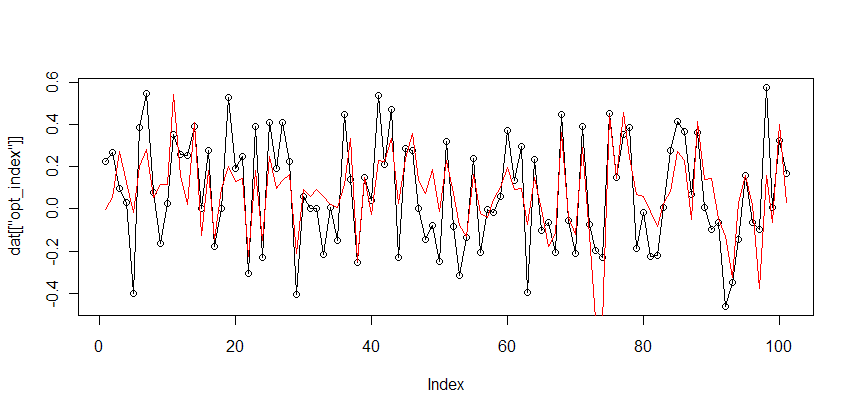

Добавление большего количества факторов, с одной стороны несомненно могло еще больше улучшить формальные метрики, с другой стороны на такой небольшой выборке(100 значений) привело бы к переподгонке/переоптимизации и худшей предсказательной силе модели. Поэтому остановимся на выделенных трех статистически значимых факторах и попробуем улучшить структуру нашей линейной модели. Каким образом? Попробуем добавить нелинейность! То есть перейдем от линейной регрессии вида a0 + a1*factor1 + a2*factor2 +.., к обобщенным аддиативным моделям(gam/generalized additive model) вида F0 + a1*F1(factor1) + a2*F2(factor2) + ..., где F0, F1, F2 — какие-то нелинейные функции(не параметрические, чаще всего сплайны).

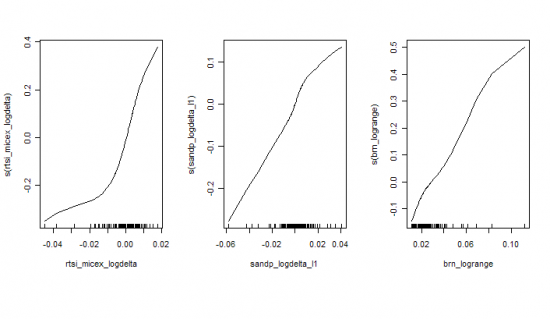

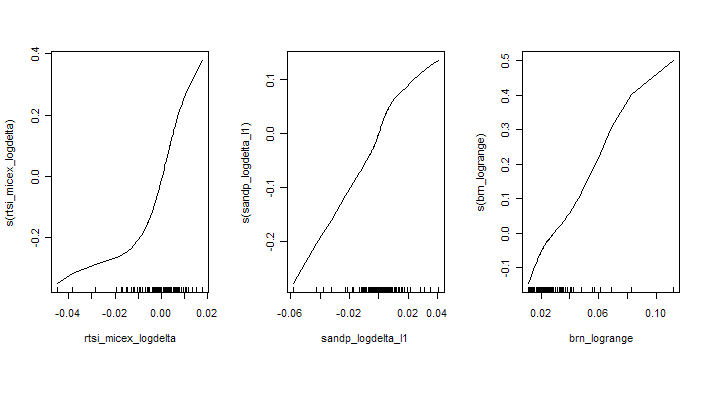

Для каждого из трех факторов получим функции вида:

Как видно существенно нелинейно преобразование лишь для первого фактора(rts_micex_logdelta, разница приращений РТС и ММВБ). Поэтому остановимся на финальной модели вида: a0 + a1*F1(rts_micex_logdelta) + a2*sandp_logdelta_l1 + a3*brn_logrange. В результате получим:

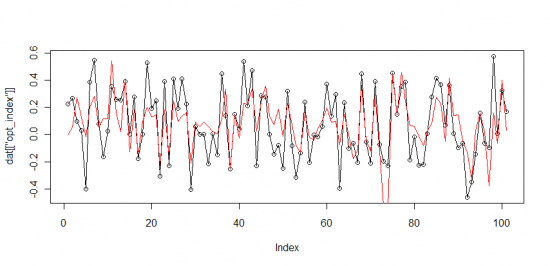

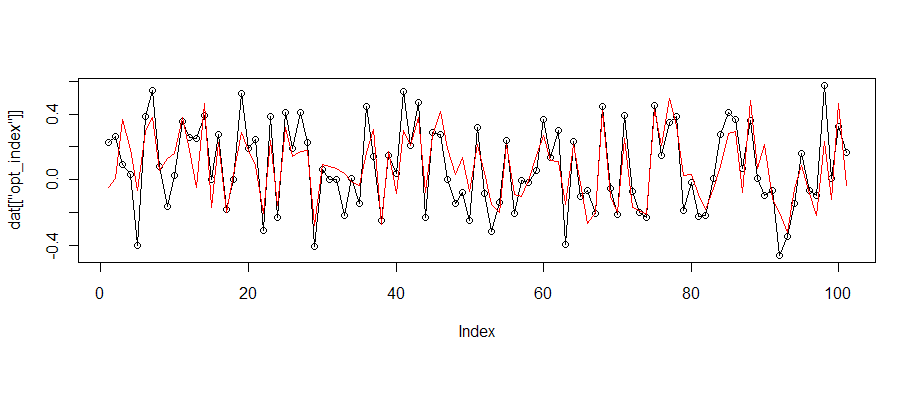

Как видно, значения предсказанные моделью, почти не отличаются от «настоящего» индекса. Корреляция: 74% -> 81%, СКО ошибки: 0.170 -> 0.146.

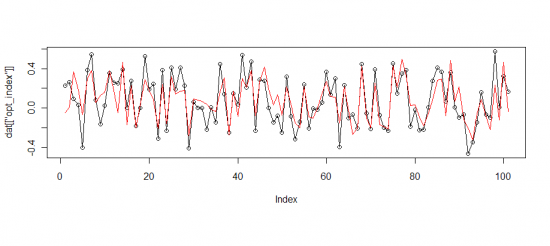

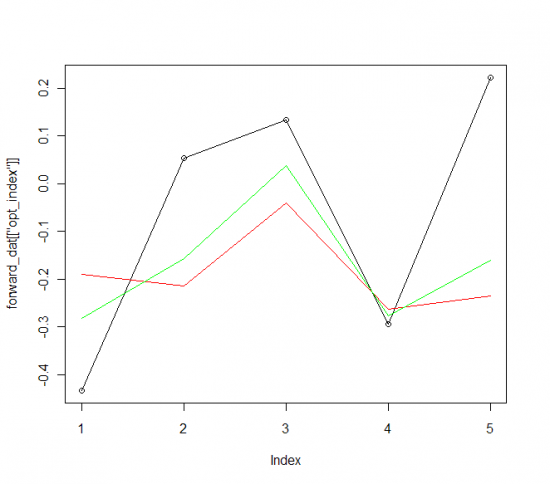

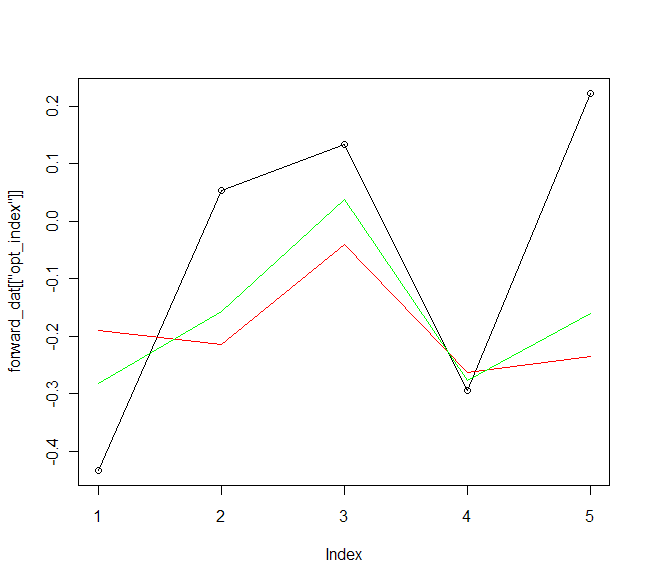

Ну и на последнем этапе, произведем форвардное тестирование модели, на новых данных полученных за неделю (19-23).

(черным значения индекса, зеленым трех факторная линейная модель, красным нелинейная обобщенная модель)

В общем видно, что линейная модель предсказывала немного лучше нелинейной, и обе они были хуже чем на истории, что скорее всего связанно с аномальным падением рынка.

Какие можно сделать выводы из проведенного исследования?

1. Индекс оптимизма скоррелирован с приращением S&P за предыдущий день, тоесть сентимент существенно запаздывает, «толпа» верит что движение S&P за прошлый день продолжится. (в отличии от рынка приращения, которого за текущий день не скоррелировано с приращением S&P за прошлый)

2. Индекс оптимизма скоррелирован с волатильностью нефти BRENT, то есть рост волатильности нефти воспринимается позитивно, а падение негативно.

3. Хотя индекс оптимизма скоррелирован с приращениями индекса РТС, наиболее значимым фактором является разница приращений РТС и ММВБ, что достаточно неожиданно, и у меня нет однозначной интерпретации на этот счет (можете предложить свою в комментариях)

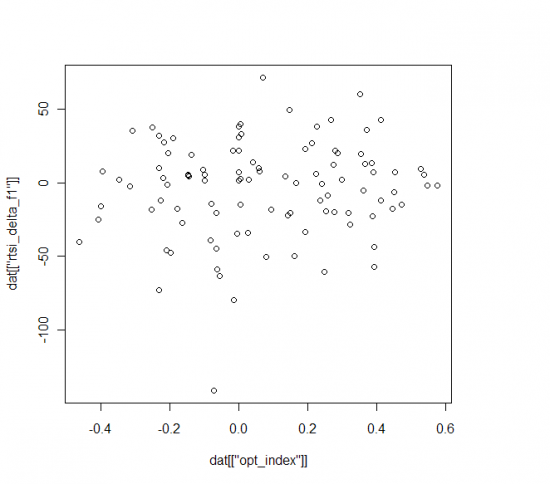

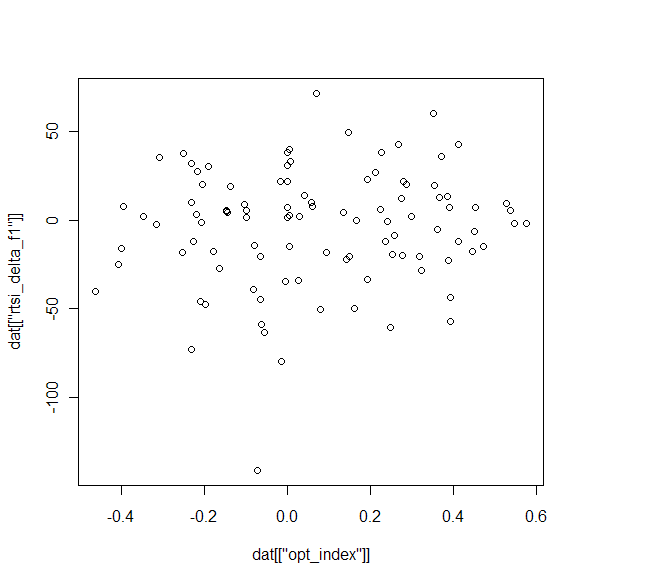

И на последок, предикативность индекса оптимизма (по y приращение RTSI на следующий день, по x значения индекса):

корреляция — 9%, что меньше статистической значимости, и меньше серийности RTSI — 20%(корреляция приращений текущего и следующего дня за период).

данные, картинки, код на R

Для каждого из используемых факторов: Индекс РТС, индекс ММВБ, акции Сбербанк, акции Газпром, индекс Bovespa, индекс S&P, фьючер на нефть марки BRENT, фьючерс на золото и фьючерс на пару рубль/доллар, посчитаем: приращения логарифма (logdelta = log(Close) — log(Open)). По которым построим линейную регрессию этих приращений и значений индекса оптимизма. То есть формулу вида: индекс оптимизма = A0 + A1*РТС logdelta + A2*ММВБ logdelta + A3*S&P logdelta +…. В результате получим, что два статистически значимых фактора, приращения индекса РТС и индекса ММВБ, и здесь нас ждет первая неожиданность: значимыми оказываются не сами приращения, а их разница (то есть, приращение индекса РТС — приращение индекса ММВБ).

Таким образом выделим новый фактор: РТС logdelta — ММВБ logdelta, и попробуем построить на его основе модель (аналогичную той что была в первой части). Получим:

индекс оптимизма = 15.77*(РТС logdelta — ММВБ logdelta) + 0.095

(черным значения индекса, красным предсказания модели)

Как видно модель, чаще стала угадывать направление, и даже амплитуду, что выразилось в росте Корреляции: 38.8% -> 60%, и снижении СКО ошибки: 0.235 -> 0.202. Из чего можно сделать вывод, что разница приращений РТС и ММВБ является, основным наиболее существенным фактором влияющим на значения индекса оптимизма.

Попробуем еще немного усложнить модель, чтобы повысить ее предсказательную силу. Для каждого инструмента добавим следующие факторы: logdelta_l1 (приращение за предыдущий день) и logrange (log(high) — log(low)). Использую так же как и в предыдущих случаях линейную регрессию, мы выявим два фактора статистически значимо влияющие на значения индекса, это: sandp_logdelta_l1 (приращения S&P500 за предыдущий день) и brent_logrange (диапазон движения нефти за текущий день в лог масштабе log(high) — log(low)).

Используя уже выявленный фактор (разница приращений ММВБ и РТС) и эти два, построим новую, трех факторную модель. Получим:

индекс оптимизма = 16.22*rtsi_micex_logdelta + 4.93*sandp_logdelta_l1 + 6.91*brn_logrange — 0.1

или то же самое, но в масштабе приращений (а не их логарифмов):

индекс оптимизма = 0.0087*rtsi_micex_delta + 0.0043*sandp_delta_l1 + 0.0613*brn_range — 0.1

Корреляция: 60% -> 74%, СКО ошибки: 0.202 -> 0.170

Добавление большего количества факторов, с одной стороны несомненно могло еще больше улучшить формальные метрики, с другой стороны на такой небольшой выборке(100 значений) привело бы к переподгонке/переоптимизации и худшей предсказательной силе модели. Поэтому остановимся на выделенных трех статистически значимых факторах и попробуем улучшить структуру нашей линейной модели. Каким образом? Попробуем добавить нелинейность! То есть перейдем от линейной регрессии вида a0 + a1*factor1 + a2*factor2 +.., к обобщенным аддиативным моделям(gam/generalized additive model) вида F0 + a1*F1(factor1) + a2*F2(factor2) + ..., где F0, F1, F2 — какие-то нелинейные функции(не параметрические, чаще всего сплайны).

Для каждого из трех факторов получим функции вида:

Как видно существенно нелинейно преобразование лишь для первого фактора(rts_micex_logdelta, разница приращений РТС и ММВБ). Поэтому остановимся на финальной модели вида: a0 + a1*F1(rts_micex_logdelta) + a2*sandp_logdelta_l1 + a3*brn_logrange. В результате получим:

Как видно, значения предсказанные моделью, почти не отличаются от «настоящего» индекса. Корреляция: 74% -> 81%, СКО ошибки: 0.170 -> 0.146.

Ну и на последнем этапе, произведем форвардное тестирование модели, на новых данных полученных за неделю (19-23).

(черным значения индекса, зеленым трех факторная линейная модель, красным нелинейная обобщенная модель)

В общем видно, что линейная модель предсказывала немного лучше нелинейной, и обе они были хуже чем на истории, что скорее всего связанно с аномальным падением рынка.

Какие можно сделать выводы из проведенного исследования?

1. Индекс оптимизма скоррелирован с приращением S&P за предыдущий день, тоесть сентимент существенно запаздывает, «толпа» верит что движение S&P за прошлый день продолжится. (в отличии от рынка приращения, которого за текущий день не скоррелировано с приращением S&P за прошлый)

2. Индекс оптимизма скоррелирован с волатильностью нефти BRENT, то есть рост волатильности нефти воспринимается позитивно, а падение негативно.

3. Хотя индекс оптимизма скоррелирован с приращениями индекса РТС, наиболее значимым фактором является разница приращений РТС и ММВБ, что достаточно неожиданно, и у меня нет однозначной интерпретации на этот счет (можете предложить свою в комментариях)

И на последок, предикативность индекса оптимизма (по y приращение RTSI на следующий день, по x значения индекса):

корреляция — 9%, что меньше статистической значимости, и меньше серийности RTSI — 20%(корреляция приращений текущего и следующего дня за период).

данные, картинки, код на R

19 Комментариев

hasupapa25 сентября 2011, 21:09занимательно однако:) лови плюс0

hasupapa25 сентября 2011, 21:09занимательно однако:) лови плюс0 S.One25 сентября 2011, 21:14похоже на правду. +0

S.One25 сентября 2011, 21:14похоже на правду. +0 Александр М25 сентября 2011, 21:20а разница между ммвб и ртс это случайно не курс бакса?0

Александр М25 сентября 2011, 21:20а разница между ммвб и ртс это случайно не курс бакса?0 karapuz25 сентября 2011, 21:21разница приращений ммвб и ртс — это изменение курса рубля))0

karapuz25 сентября 2011, 21:21разница приращений ммвб и ртс — это изменение курса рубля))0

Читайте на SMART-LAB:

📊 Торговать становится выгоднее, комиссии снижаются. Разбираемся новых тарифах ВТБ.

Для активных трейдеров и инвесторов комиссия — важная составляющая, особенно во время высокой волатильности на рынке (как последние пару месяцев). Особенно хорошо комиссии на себе ощущают...

EUR/USD держится за 1,15: ЕЦБ помогает евро, сильные данные США - доллару

Во вторник евро торгуется осторожно. Пара EUR/USD держится около 1,1500 — минимума понедельника. Покупатели пока защищают этот уровень, но идти выше не спешат.

Поддержку евро дают...

14:17

Рост нефтяного рынка может возобновиться

Цена нефти Brent на торгах 3 августа обвалилась после робкой попытки отскока в пятницу. Цена эталонного сорта потеряла за день 4,75%, снизившись до $83,75 за баррель, в то время как цена...

03.08.2026

Dmitry, Да! Ждём.

МОСКВА, 4 августа. /ТАСС/. «Алроса» приступила к добыче полезных ископаемых на россыпном месторождении Хатыстах в Республике Саха (Якутия). Об этом сообщил генеральный директор алмазодобывающей компан...

16:25

Vladimir Kharitonov, с таким же успехом можно сказать, что растущий тренд с 90-х не сломлен.

Все неправы.

Харитон! А что такое тренд?

а газпорно вообще за любой кипишь…

Big Ben

Я так понимаю они планировали допку завершить максимум в начале сентября. То есть, по идее, уже в августе должны быть какие-то новости о том, что они собираются делать.

Как что? Впарить...

NikNik, крутят кэшик — наоборот, хитрый банк)

16:22

Рыночная ипотека достигла максимума за два года — Домклик В июле 2026 года россияне оформили льготную ипотеку на сумму 144,9 млрд рублей (-42,3% м/м и -22% г/г), выяснили аналитики Домклик. Снижение п...

𝒜ꙅ𝓅𝓊, вот это точно подмечено

Dobryak, дело в практике применения, сегодня один эмитент, завтра другой. Для вас это может ничего не значить, но те кто собирают статистику по всем эмитентам, по всем отчетам, это значит многое и ...

16:19

«В базовом сценарии мы ожидаем средний курс доллара в августе около 78,7 руб., — указывает стратег инвесткомпании „Велес Капитал“. — Такой прогноз предполагает сохранение текущих фундаментальных факто...