20 сентября 2011, 17:37

Учимся торговать опционами. Call Ratio Spread. To Deal Again!

Вновь мой топик посвящен спредам. Кто осваивает опционы — может «попробовать на зуб» приведенные ниже спреды.

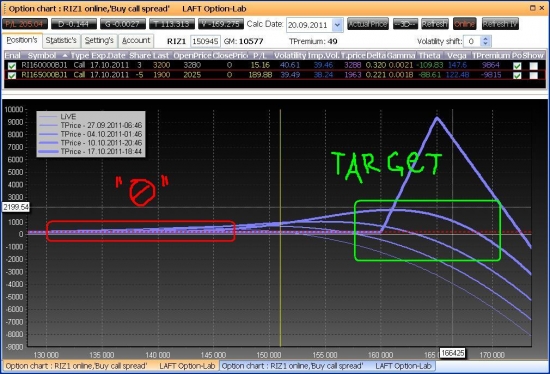

Вначале о рынке. Основная гипотеза (h0) — дно либо было, либо рядом, поэтому до экспирации в октябре рынок будет подрастать, диапозон 160 — 165 по РИЗе выглядит вполне рабочим (покрайней мере сейчас). Волатильность будет снижаться.

Альтернативная гипотеза (h1) — негативный сценарий, рынок валится либо стоит на месте, h0 отвергается :)

Открываем два ратио спреда на коллах:

Первый спред уходит в «0» если h0 отвергается.

Второй спред уходит в "-500р" в случае негативного сценария. Второй требует к себе меньше внимания в случае резкого роста РИЗы (что тоже нельзя исключать).

У обоих спредов Вега «правильная» — снижается при росте базового актива и растет при его падении. Правильная Тета — положительная, т.е. временной распад на нашей стороне. Дельта — снижается у обоих при росте БА, и это может стать проблемой если БА резко попрет вверх. На этот случай спред будет трансформироваться.

Прошу высказываться.

Спасибо!

Вначале о рынке. Основная гипотеза (h0) — дно либо было, либо рядом, поэтому до экспирации в октябре рынок будет подрастать, диапозон 160 — 165 по РИЗе выглядит вполне рабочим (покрайней мере сейчас). Волатильность будет снижаться.

Альтернативная гипотеза (h1) — негативный сценарий, рынок валится либо стоит на месте, h0 отвергается :)

Открываем два ратио спреда на коллах:

Первый спред уходит в «0» если h0 отвергается.

Второй спред уходит в "-500р" в случае негативного сценария. Второй требует к себе меньше внимания в случае резкого роста РИЗы (что тоже нельзя исключать).

У обоих спредов Вега «правильная» — снижается при росте базового актива и растет при его падении. Правильная Тета — положительная, т.е. временной распад на нашей стороне. Дельта — снижается у обоих при росте БА, и это может стать проблемой если БА резко попрет вверх. На этот случай спред будет трансформироваться.

Прошу высказываться.

Спасибо!

Читайте на SMART-LAB:

Henderson ускорил рост выручки к концу первого квартала

Операционные результаты Henderson за первый квартал выглядят умеренно позитивно. Совокупная выручка выросла на 4,2% г/г, до 6,6 млрд руб., а в марте темп роста ускорился до 7,0%. Это важный сигнал,...

16.04.2026

Учимся запускать своих торговых роботов

В Т-Инвестициях сегодня стартует серия бесплатных вебинаров по алгоритмической торговле. Занятия будут проходить по четвергам в онлайн-формате. Чтобы участвовать, не нужно быть программистом,...

16.04.2026

ПАО «МГКЛ» получило международный кредитный рейтинг

Компания стала первым российским эмитентом, которому в Индии присвоен кредитный рейтинг в национальной валюте по международной шкале ПАО «МГКЛ» получило долгосрочный кредитный рейтинг по...

10:02

12:50

TheLifeGuard13, вспоминается анекдот, «мужик! а ты точно охотник?» ))

free_tradder, я что-то не слышал до сих пор о крахе на фонде облиг эмитентов, имеющих НО.

Лев Владимирович Кузнецов — российский государственный деятель и предприниматель, пишет Википедия. Так не одним Сбытом такая фигура не руководит. На Северном Кавказе грядут большие дела в сфере энерге...

Виктор Дальний, не совсем так. в этом году есть одно погашение 3R3 на 4,5 миллиардов. Есть оферта у странного выпуска 2R2 (10 млрд), которого у физлиц нет. Остальные оферты 2026 :2R1, 2R4, 3R2 — эт...

Станислав Н, Главное чтобы не раскрытие что «мы таки старались но котенок сдох»

12:47

Marina, к сожалению, сейчас только по полугодиям:

www.novatek.ru/ru/investors/results/

www.e-disclosure.ru/portal/files.aspx?id=225&type=5

за первый квартал опубликованы предварительные пр...

Метод №5, просто прилетело и оставило это здесь

ЭХ шортуны, шортуны закрывайте Ваши позы а то без трусов останитесь! Сегодня на графике в 1 час «двойная вершина»! Это Ваш шанс урвать от 0,5% до 0,75% на сегодня. Но это лишь интрадей — жалкие пот...

заваливается понемногу рынок

Voron_Baffet, похоже временно рост взят на паузу: ползущая коррекция наблюдается

лишил себя возможности маневра…

Твои действия?