11 сентября 2011, 13:07

Размер оптимального плеча

Посмотрел выступление Алексея Каленковича на тему размера плеча: smart-lab.ru/blog/video/9278.php Рассказывает здорово! Очень просто, практически без формул, объясняет какое должно быть плечо и почему.

Хочу тоже сказать пару слов на тему правильного плеча, добавить немного конкретики.

Когда рассказывает Каленкович, который сам, наверно, уже давно работает с правильным плечом, ничего особо драматичного нет. Выглядит так, как будто люди работающие с правильным плечом зарабатывают чуть больше, чем те, кто не считает плечо, а например, работает с лотом равным 50% от депозита. То есть, выглядит так, что неправильное плечо — это плохо, но не сильно страшно.

На самом деле, всё гораздо суровее. И неправильное плечо легко сольёт депозит при работе даже неплохой прибыльной системой.

Посмотрим, такой пример.

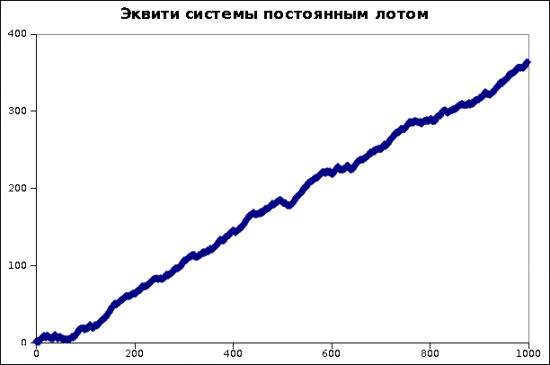

Допустим, у нас система, которая выигрывает с вероятностью 70%, проигрывает, соответственно, с вероятностью 30%, а размер выигрыша и проигрыша равны, грубо говоря, стоп-лосс равен тейк-профиту. Это не просто хорошая, а отличная система. Да что там, отличная, не отличная, а чистый Грааль! Вот, например, график эквити для такой системы постоянным лотом:

Раз у нас есть такой Грааль, то будем использовать его на полную, с постоянным реинвестированием — размер лота у нас будет равен определённой доле от текущего депозита.

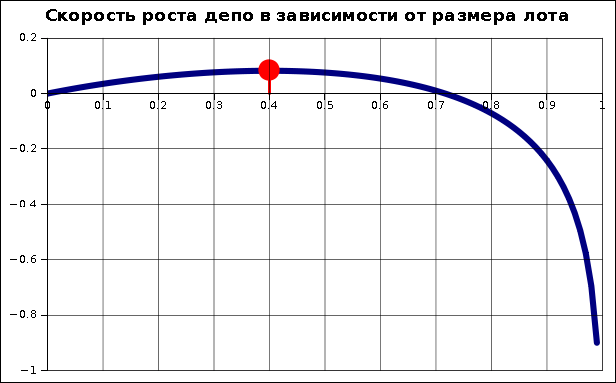

Тогда скорость прироста депо в зависимости от размера лота будет характеризоваться таким графиком:

И оптимальный размер лота равен такому, чтобы на стопе мы теряли не более 40% депозита (на графике отмечено красной точкой). Как так?! Ведь система — практически Грааль, почему же лот такой небольшой?! А вот так получается…

Более того, если мы сильно увеличим лот, то попадём на ту часть кривой, которая меньше нуля и это зона гарантированного слива.

Кстати, по этому примеру видно, что метод рассчёта лота «потерять на стопе не более х% от депо» — это разумный, обоснованный метод.

Вывод из всего этого такой: даже имея систему-Грааль нельзя брать большие плечи, иначе слив гарантирован.

Потом ещё, наверно, напишу, про оптимальное плечо и появление, (как всегда, конечно, внезапно) «Чёрных Лебедей».

PS

Выступление Каленковича можно пересматривать много раз. Он рассказывает очень много очень важных вещей, причём так просто и между делом, что сразу на всё и внимание не обращаешь, можно несколько раз пересмотреть и каждый раз что-то новое услышать.

Хочу тоже сказать пару слов на тему правильного плеча, добавить немного конкретики.

Когда рассказывает Каленкович, который сам, наверно, уже давно работает с правильным плечом, ничего особо драматичного нет. Выглядит так, как будто люди работающие с правильным плечом зарабатывают чуть больше, чем те, кто не считает плечо, а например, работает с лотом равным 50% от депозита. То есть, выглядит так, что неправильное плечо — это плохо, но не сильно страшно.

На самом деле, всё гораздо суровее. И неправильное плечо легко сольёт депозит при работе даже неплохой прибыльной системой.

Посмотрим, такой пример.

Допустим, у нас система, которая выигрывает с вероятностью 70%, проигрывает, соответственно, с вероятностью 30%, а размер выигрыша и проигрыша равны, грубо говоря, стоп-лосс равен тейк-профиту. Это не просто хорошая, а отличная система. Да что там, отличная, не отличная, а чистый Грааль! Вот, например, график эквити для такой системы постоянным лотом:

Раз у нас есть такой Грааль, то будем использовать его на полную, с постоянным реинвестированием — размер лота у нас будет равен определённой доле от текущего депозита.

Тогда скорость прироста депо в зависимости от размера лота будет характеризоваться таким графиком:

И оптимальный размер лота равен такому, чтобы на стопе мы теряли не более 40% депозита (на графике отмечено красной точкой). Как так?! Ведь система — практически Грааль, почему же лот такой небольшой?! А вот так получается…

Более того, если мы сильно увеличим лот, то попадём на ту часть кривой, которая меньше нуля и это зона гарантированного слива.

Кстати, по этому примеру видно, что метод рассчёта лота «потерять на стопе не более х% от депо» — это разумный, обоснованный метод.

Вывод из всего этого такой: даже имея систему-Грааль нельзя брать большие плечи, иначе слив гарантирован.

Потом ещё, наверно, напишу, про оптимальное плечо и появление, (как всегда, конечно, внезапно) «Чёрных Лебедей».

PS

Выступление Каленковича можно пересматривать много раз. Он рассказывает очень много очень важных вещей, причём так просто и между делом, что сразу на всё и внимание не обращаешь, можно несколько раз пересмотреть и каждый раз что-то новое услышать.

30 Комментариев

Тимофей Мартынов11 сентября 2011, 13:15отличный пост! в избранное!0

Тимофей Мартынов11 сентября 2011, 13:15отличный пост! в избранное!0 Александр Муханчиков11 сентября 2011, 13:26Плюс за понимание что плечи и стоп полностью зависят от системы :)0

Александр Муханчиков11 сентября 2011, 13:26Плюс за понимание что плечи и стоп полностью зависят от системы :)0 evm-trade11 сентября 2011, 13:49Тоже плюсую.0

evm-trade11 сентября 2011, 13:49Тоже плюсую.0 Fresh blood ㋛11 сентября 2011, 14:11+, интересно0

Fresh blood ㋛11 сентября 2011, 14:11+, интересно0

Читайте на SMART-LAB:

Интересные юаневые облигации и новое размещение Акрона

Доходности локальных юаневых облигаций скорректировались вниз после заметно повышения в феврале-марте текущего года из-за проблем с ликвидностью в CNY. Насколько интересны такие бумаги на фоне...

09:27

Атомная энергия и контейнерные перевозки: облигации от эмитентов с высоким рейтингом

Сегодня рассмотрим параметры размещений на первичном рынке облигаций от эмитентов с высоким кредитным рейтингом: выпуск с фиксированным купоном от АО «Атомэнергопром» и двойное размещение...

18:52

Алготрейдинг. База. Лекция 6. Наивный подход в оптимизации алгоритмов

Друзья, всех приветствую! Красивый график доходности в тестере легко может оказаться ловушкой для начинающего алготрейдера. В этом уроке мы продолжим осваивать инструментарий OsEngine и...

18:02

KatieArya, ну и где

● 11.03.2026 ООО «Алгоритм Топливный Интегратор» подал иск на 700,055,000 рублей к ООО «Трасса ГСМ» и ПАО «ЕвроТранс

Следующее судебное заседание 12.05.2026, 15:30 – судья Лелес И.В.

А41-25073/202...

Vakabob, Сбер тоже своего рода длинная ОФЗ. только выплаты раз в год.

Но зато выплаты на инфляцию индексируются.

si 78500

Максим Лебедев, у меня как вариантов две на ум приходит. Или банки готовятся к массовому исходу с вкладов и давят расспрадажами ОФЗ. Или кроме нас тут с вами никто больше не верит на снижение ставк...

Уф. Ну и денёк) Не знаешь куда скакать! Глаза разбегаются и снова в кучу! На сегодня всё в кэш. Весь рынок получил апперкот и в догонку с левой крюка))) Всё таки индекс отрулили «рулилы» чего в принци...

Antoha, а что там? купоны на следующей неделе только, цфа в конце мая только, если суды то пофигу, они будут долго идти

Максим Лебедев, это все прекрасно, когда ты разумный инвестор и сидишь на 50% всегда в кеше и ждешь удобной ситуации.

После 20-го пакета санкций ЕС связанные с Западом танкеры, прежде всего греческие, начали сокращать перевозки российских нефтепродуктов — Ъ После 20-го пакета санкций ЕС связанные с Западом танкеры, п...

Россия в I кв увеличила экспорт минеральных удобрений на 16% г/г, до $3,6 млрд, поставив 9,6 млн тонн продукции — Интерфакс Россия в I квартале увеличила экспорт минеральных удобрений на 16% г/г, до $...