25 августа 2011, 12:55

X5 Retail и НЛМК представили свои отчеты

Комментарий RMG:

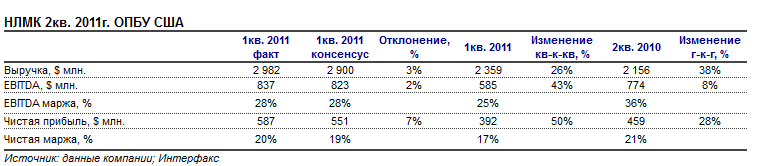

Чистая выручка НЛМК (РТС, LSE: NLMK) во 2кв. 2011г. выросла на 26% по сравнению с 1кв. 2010г., в основном благодаря сезонному росту производственных показателей на 13% и повышению средней цены стали на 11%. Благоприятные рыночные условия позволили компании значительно улучшить показатели EBITDA и рентабельности в отчетном периоде.

В целом, компания опубликовала ожидаемые финансовые результаты, немного превысив оценки консенсуса. В 3 квартале мы ожидаем сохранения объемов производства и небольшой рост цен на сталь, что, вкупе с консолидацией менее рентабельных, чем НЛМК, прокатных мощностей SIF, должно выразиться в росте выручки и небольшому снижению рентабельности. Мы рекомендуем Держать акции НЛМК.

Группа Х5 (LSE: FIVE) объявила финансовые результаты за 1 полугодие 2011г. Выручка увеличилась на 44% год-к-году в рублевом выражении и составила $7.8 млрд. Показатель EBITDA увеличился на 42% по отношению к аналогичному периоду 2010г., что хуже наших прогнозов. Рентабельность по EBITDA снизилась по отношению к 1 полугодию 2010г. с 7.7% до 7.2%. Рост чистой прибыли также не оправдал наших ожиданий ($216 млн.), составив $170 млн. (+65% год-к-году), из-за существенного роста финансовых расходов, связанных с консолидацией Копейки. Мы оцениваем опубликованные данные как негативные.

Чистая выручка НЛМК (РТС, LSE: NLMK) во 2кв. 2011г. выросла на 26% по сравнению с 1кв. 2010г., в основном благодаря сезонному росту производственных показателей на 13% и повышению средней цены стали на 11%. Благоприятные рыночные условия позволили компании значительно улучшить показатели EBITDA и рентабельности в отчетном периоде.

В целом, компания опубликовала ожидаемые финансовые результаты, немного превысив оценки консенсуса. В 3 квартале мы ожидаем сохранения объемов производства и небольшой рост цен на сталь, что, вкупе с консолидацией менее рентабельных, чем НЛМК, прокатных мощностей SIF, должно выразиться в росте выручки и небольшому снижению рентабельности. Мы рекомендуем Держать акции НЛМК.

Группа Х5 (LSE: FIVE) объявила финансовые результаты за 1 полугодие 2011г. Выручка увеличилась на 44% год-к-году в рублевом выражении и составила $7.8 млрд. Показатель EBITDA увеличился на 42% по отношению к аналогичному периоду 2010г., что хуже наших прогнозов. Рентабельность по EBITDA снизилась по отношению к 1 полугодию 2010г. с 7.7% до 7.2%. Рост чистой прибыли также не оправдал наших ожиданий ($216 млн.), составив $170 млн. (+65% год-к-году), из-за существенного роста финансовых расходов, связанных с консолидацией Копейки. Мы оцениваем опубликованные данные как негативные.

0 Комментариев

Читайте на SMART-LAB:

Баланс факторов позволит ЦБ и дальше двигаться по пути снижения «ключа»

Базовый сценарий аналитиков «Финама» предполагает, что Банк России на ближайшем заседании продолжит снижение ключевой ставки, понизив ее еще на 50 б.п., то есть. до 14,5%. Но с учетом...

16:56

Операционные результаты ПАО «АПРИ» за 1 квартал 2026 года: увеличение объёма продаж почти в 3 раза

Операционные результаты ПАО «АПРИ» за 1 квартал 2026 года: увеличение объёма продаж почти в 3 раза

Объём продаж в 1 квартале 2026 года вырос в 2,8 раз г/г и составил 40,29 тыс....

10:07

Сегмент Non-Life RENI опубликовал отчетность по ОСБУ за 1 кв. 2026 г.

Сегодня на e-disclosure.ru мы опубликовали отчетность ПАО «Группа Ренессанс Страхование» по ОСБУ за 3 месяца 2026 года, которая включает в себя только наш бизнес Non-Life страхования...

18:09

Интервью бывшего министра экономического развития России Алексея Улюкаева с Радио РБК вышло 16 апреля 2026 года. В нём экс-министр обсудил перспективы российской и мировой экономики, демографические т...

20:44

Жигули 2011 5500р не больше 6000

ИРАН-США-СМИ-МНЕНИЕ

17.04.2026 20:37:03

МИД Ирана советует осторожно относиться к появляющимся в СМИ заявлениям «врагов»

Дубай. 17 апреля. ИНТЕРФАКС — Иранская сторона советует осторожно о...

Иск на 40 миллионов от псб лизинга. От 17 апреля.Они не платят по договорам лизинга.

Странно, что им рейтинг недавно повысили. У компании не хватает ликвидности, денег нет. Надеюсь разберутся. Но в...

20:39

gornjiy, договориться с текущими собственниками, дождаться банкротства компании

Аксинья, хм, хм...

Так а кто по-твоему в данном случае истинный потерпевший?

John_Doe_V,

— Которые я влОжил.

— Куда?

— В капитал банановой фермы.

Ygrek, думаю через несколько сотен лет «Кукл» будет столь же устойчивым мифологическим образом как Баба-яга, Леший, Кикимора и прочии персонажи… 😀

KatieArya, лучше бы ты заснул

КСИР: Между Ираном и США сохраняются значительные разногласия, в том числе по ядерным вопросам, поэтому необходимы серьезные переговоры КСИР:Между Ираном и США сохраняются значительные разногласия, в ...