11 августа 2011, 01:43

Торговля по правилам 10.08.2011

Результат на 10.08.2011

-5605 п

-3314 руб

-11.2 %

Количество сделок: 1

(правила, текст программы для WeathLab)

(вчера)

(завтра)

Последние несколько моих отчетов не очень попадали в категорию «Работа над ошибками», поэтому продолжу свои эксперименты с ТС в своем блоге, чтобы не засорять тему работы над ошибками.

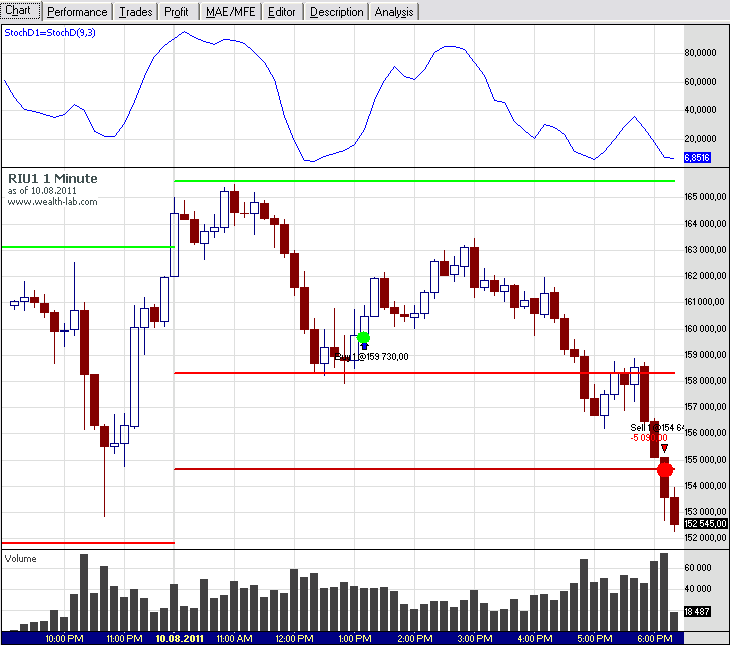

Утром цена чуток не дотянула до уровня Camarilla H3, из-за чего сигнала на шорт не последовало. А мог бы и быть. Но спустя час появился сигнал в лонг. ТП был установлен на уровне +5000. Цена прошла вверх +4000 и развернулась.

Ошибки торговли.

Сегодня все сделал по системе, грубых ошибок не было.

Была техническая ошибка: утром, расставляя уровни, вычисленные по формулам camarilla, я, во-первых, расставлял их примерно ± 100п (типа, потом поставлю поточнее, но так и не поставил); во-вторых, по невнимателтности один из уровней L установил на 400 п ниже, чем он должен был быть.

В результате этих недосмотров были два момента:

1. В лонг я вошел на 20 минут раньше, чем был реальный сигнал. В принципе, пофиг, т.к. цена входа получилась бы примерно одинаковой, но на самом деле, так могло и не получиться, и ранний вход мог обернуться неприятностями.

2. Из-за заниженного уровня L4 стоп в неудачной сделке сработал на 400п позже, чем надо.

Надо более внимательно относиться к расстановке уровней.

Замечания по стратегии

Мне эта стратегия в первую очередь нравится тем, что не нужно торчать у терминала. Одна-две (максимум три) сделки в день – и все. Теперь на основной работе могу спокойно работать, а не подглядывать постоянно в ноут: как там РИУ?

Входы

Немного не нравятся входы. То время, которое я уже был вне рынка (из-за достигнутого лимита по убыткам), я наблюдал за ценой. Увидел (что видел еще и при отладке в WealthLab’е), что иногда сигналы на лонг и на шорт чередуются вблизи одного и того же уровня). Получается, что в зависимости от того, в какой из них я бы вошел (фактичсеки – в какой момент я подошел бы к терминалу), я оказался бы либо в прибыли, либо в убытке. Требуется более четко формализовать паттерны для входа.

Б/У

Получилась сегодня такая ситуация: после входа в лонг цена ушла на 4000п в нужную сторону и, не дойдя 1000п до тейк-профита, развернулась и вынесла меня по стопу. Пытался в WealthLab’е отработать правила перевода в БУ, но статистика показывала, что добавление этого правила практически с любыми параметрами приводила к снижению профита на длительном промежутке времени (тестировал годовые архивы). Тем не менее, до сих пор считаю, что переводиться в б/у необходимо, т.к. лучше выйти в ноль, чем в минус.

Лимиты

Вчера писал про то, что из-за лимитов (не более +2000 и не менее -1000 в день) большинство торговых дней ограничиваются одной сделкой. Сейчас решил пересмотреть: если сделка была прибыльной, то можно сделать еще одну, но так, чтобы при любом ее исходе в плюсе осталось +2000. На модели в WealthLab’е есть положительный результат от такого нововведения, но на практике надо проверять.

Психология

В общем, спокойно воспринял сегодняшний минус, т.к. он укладывается в статистику. Подобный минус, например, при скальпинге вызвал бы гнев.

Расстроился из-за другого. Играясь с WealthLab’ом, ради прикола вбил простейшую стратегию: пересечение SMA2 и SMA10 – сигнал на покупку/продажу/разворот. И она, зараза, выдала результат лучше, чем моя немаленькая программа с Камарильей. Запустив оптимизацию, подобрал периоды SMA: 2 и 6. На них на промежутке с 2008 по сегодня можно было сделать стомиллионое состояние. Как же так? Неужели простятская реализация алгоритма на самых простятских индикаторах (которую я, к тому же, забраковал совсем недавно) эффективнее более сложной и вымученной?

WealthLab

Результат, выданный моей программой почти идентичен:

- Как я уже писал, из-за не совсем точно установленного уровня L3 (по которому я вошел лонг) вход в лонг был задержан на 20 минут.

- Т.к. по ошибке уровен L4 быд поставлен ниже на 400п, то и лосс в реале получился на 400п больше, чем в WL.

Опятьзаметил, что в реальности ыставить приказ на вход в сделку точь в точь по предполагаемой цене не всегда возможно. Следовательно, модель в WealthLab’е всегда будет показывать более хороший результат. Надо добавить в модель потери от проскальзывания.

Журнал сделок

Скриншот торгов

План на завтра

Проскальзывание я пока оставлю на потом, а сейчас продолжну работу над переводом в бу

Читайте на SMART-LAB:

1 квартал 2026 года в РосДорБанке: старт года на «пятёрку»

По итогам 1 квартала 2026 года Банк демонстрирует уверенное следование тактике, заложенной в новой Стратегии развития до 2028 года. В сравнении с аналогичным периодом 2025 года основные...

15:43

Норникель объявляет производственные итоги за 1 квартал 2026 года

Выпуск никеля составил 42 000 тонн, почти, как и в 1 квартале прошлого года. Производство меди снизилось на 10%, до 99 000 тонн, в связи с более высокой базой 1 квартала прошлого года и за счет...

15:45

Займер – на первом месте по чистой прибыли среди независимых МФО

«Эксперт РА» опубликовал рэнкинги МФО за 2025 год. Сразу по нескольким параметрам Займер занимает ведущие позиции: 🔶 1 место по чистой прибыли среди независимых МФО

🔶 1 место по объему выдач...

13:45

Снег в лицо и другие особенности холодного душа для держателя Вуша Моя личная история с Whoosh напоминает трагикомедию. Только я возрадовался, что хорошая погода позволила дать старт самокатному сезон...

⚡ГТМ, Евротранс, вот сейчас МГКЛ... Кто следующий? У МГКЛ ЗАБЛОКИРОВАНЫ СЧЕТА ДЛЯ ВЗЫСКАНИЯ ЗАДОЛЖЕННОСТИ — ДАННЫЕ ФНС

Высокая ставка убивает бизнес, покупка акций на ММВБ в текущих условиях ...

Расскажите в кратце какова ситуация, стоит ли взять немного?

Давайте теперь к индексу, я обещала вам дать обзор на текущую картину🗣️

Взяла ОС, чуть разные картины с вечеркой, но логика одна и та же — у нас 3-ех недельный боковик.

🇷🇺#IRUS ходит в диапазо...

15:57

Золото Крупные спекулянты в золоте совместно с коммерческими трейдерами продолжают удерживать чистую позицию на короткой стороне, делая ставку на понижение.

ТГ futuresfrcst

greentreewealthsolu...

sid-kun, друзья, а чем не устраивает калькулятор доходности/цены облигации по заданным параметрам на сайте Мосбиржи? В нем же можно посчитать и простую доходность и эффективную (с учетом реинвестир...

Я не плачу налоги с инвестиций уже 5 лет. Вот как именно - всё легально Привет, друзья! Сразу скажу: это не кликбейт и не история про офшоры. Никаких схем, никаких серых зон.Я инвестирую с 1998 года....

Финальная сделка в NG-4.26: дно всё-таки нащупала

ФИНАЛЬНАЯ СДЕЛКА В NG-4.26: ДНО ВСЁ-ТАКИ НАЩУПАЛА

Понедельник, 27 апреля 2026

Сегодня, в последний день экспирации старого контракта (NG-...

Секретаря гендира поменяли совсем недавно! Думайте! Завтра собрание по гендиру…

15:53

1 квартал 2026 года в РосДорБанке: старт года на «пятёрку»

По итогам 1 квартала 2026 года Банк демонстрирует уверенное следование тактике, заложенной в новой Стратегии развития до 2028 года. В срав...

Чем проще механизм, тем он надежнее!

Рекомендую почитать Н. Талеба «Одураченные случайностью». Конкретно про этот случай он пишет в шестой главе: «Мы увидим, что суждения полученные из анализа прошлых атрибутов, могут при случае оказаться уместными. Но могут, при случае вводить нас в заблуждение и уводить в противоположном направлении...»

И вот в девятой главе: «Речь идет о приспосабливании правила к данным. Такая деятельность называется выискиванием данных. Чем больше я пробую, тем больше вероятность простой удачной находки правила, которое работало на прошлых данных. Случайный ряд будет всегда представлять некоторую обнаружимую модель. Я убежден, что существует торгуемая бумага в Западном мире, которая на 100% коррелирована с изменениями температуры в Улан-Баторе...»