31 июля 2011, 20:13

Оптимальный размер уровня стоп-лосс и трейлинг-стоп на фьюче РТС

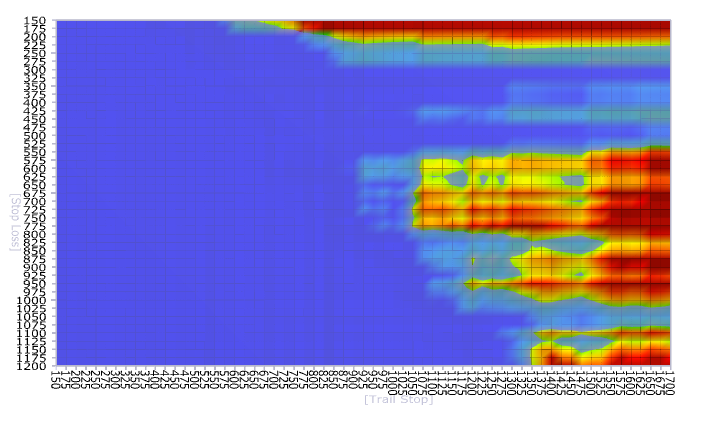

Задался тут целью высчитать оптимальные размеры уровней стоп-лосса и трейлинг-стопа при торговле фьючерсом РТС.

Вход в позицию осуществляется самым простым и незатейливым способом — при пересечениии двух EMA с разными периодами, я взял 10 и 15, таймфрейм — минутки.

Выход из позиции осуществляется либо по обратному пересечению, либо по стоп-лоссу, либо по трейлинг стопу.

Что получилось.

Видно, что в целом выражение про «убытки режь, давай прибыли течь» — отностительно верно. Однако из графика видно, что резать убытки в промежутке от 200 до 600 пунктов довольно бестолковое занятие. Вся прибыль сосредоточена при уровне стоп-лосса либо меньше 200 пунктов, тут вспоминается другое выражение, что «хороший трейд становится прибыльным обычно сразу», либо 600-1000.

Давать же «прибыли течь» можно спокойно до 1300 пунктов и выше.

В идеальной ситуации — при стопе 150 пп и трейлинге 1300, можно было заработать 15000 пунктов при максимальной просадке системы 8500 за 4 месяца.

Вход в позицию осуществляется самым простым и незатейливым способом — при пересечениии двух EMA с разными периодами, я взял 10 и 15, таймфрейм — минутки.

Выход из позиции осуществляется либо по обратному пересечению, либо по стоп-лоссу, либо по трейлинг стопу.

Что получилось.

Видно, что в целом выражение про «убытки режь, давай прибыли течь» — отностительно верно. Однако из графика видно, что резать убытки в промежутке от 200 до 600 пунктов довольно бестолковое занятие. Вся прибыль сосредоточена при уровне стоп-лосса либо меньше 200 пунктов, тут вспоминается другое выражение, что «хороший трейд становится прибыльным обычно сразу», либо 600-1000.

Давать же «прибыли течь» можно спокойно до 1300 пунктов и выше.

В идеальной ситуации — при стопе 150 пп и трейлинге 1300, можно было заработать 15000 пунктов при максимальной просадке системы 8500 за 4 месяца.

Читайте на SMART-LAB:

Инфляция в России ускорилась на фоне роста цен на услуги

По данным Росстата, с 17 по 23 марта инфляция в России достигла 0,19% после замедления до 0,08% неделей ранее, годовой рост потребительских цен ускорился с 5,91% до 5,99%. По оценке...

11:27

Инвестиционный лифт для МСП: путь от частных инвесторов к публичному рынку

🚀 Входящая в экосистему «МГКЛ» инвестиционная платформа «Ресейл Инвест» — это возможность для малых и средних компаний поэтапно выстраивать доступ к капиталу. На ранних стадиях бизнесу...

10:09

Дивиденды и купоны: реинвестируем с умом

Один из ключевых моментов при инвестировании — правильный выбор инструментов. При грамотном соблюдении пропорций портфель будет расти, а поступающие купоны и дивиденды принесут дополнительный...

10:02

13:16

Prostak, раздают на межбанке овернайты под 10-60%)

Демиург Иллюзий, ну да, не то, что форумчане тут)

США готовятся к нефти по $200 Власти США рассматривают возможность резкого повышения цен на нефть до $200 за баррель на фоне эскалации в Персидском заливеАдминистрация США проводит анализ сценариев...

С уважением,

Pinkin 🏴☠️

13:13

Набиуллина: Январский всплеск роста цен, вызванный повышением НДС, тарифов, утильсбора был кратковременным с ограниченными и уже практически исчерпанными последствиями Набиуллина: Был январский всплес...

13:12

АО «Сыктывкарский лесоперерабатывающий комбинат» —

Прибыль 2025г: 9,798 млрд руб (падение в 2,5 раза г/г).

Дивы 4кв 2025г: 3 руб/преф. Реестр 21.03.2026г

Сыктывкарский ЛПК/ СЛПК

Номинал ...

Глава комитета Госдумы по финансовому рынку Анатолий Аксаков: Задача удвоения капитализации фондового рынка пока выполняется с отрицательным ростом.

Хоть кто-то заметил.

если кому интересно по 5й серии облиг купон выплатили в райное 12 дня. как это обычно и бывает. когда по 7й серии не платять. за нее платять на следующий день после 4х вечера. брокер -бкс

petra66,

11:42

ММК не намерен сокращать персонал из-за приостановки части агрегатов — председатель СД Виктор Рашников «Ряд агрегатов временно не работает. Персонал сокращать не будем, будем перераспределять на те аг...

Вот почему при тестировании прошлой стратегии у меня получалась фигня какая-то: либо стоп должен был быть 70-100 пунктов, либо больше пятисот или даже тысячи пунктов! :))) А я-то думала, что за ...? Статистика — сильная вещь!