| Число акций ао | 391 млн |

| Номинал ао | 0.4 руб |

| Тикер ао |

|

| Капит-я | 1 685,2 млрд |

| Выручка | 1 345,7 млрд |

| EBITDA | 241,7 млрд |

| Прибыль | 119,4 млрд |

| Дивиденд ао | 160 |

| P/E | 14,1 |

| P/S | 1,3 |

| P/BV | 13,8 |

| EV/EBITDA | 7,6 |

| Див.доход ао | 3,7% |

| Яндекс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Яндекс акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Вышел отчет Яндекса за 3 квартал 2020 года по МСФО. Отчет вышел неплохой, но многие ожидали большего. Выручка Яндекса в 3 квартале выросла на 30%, чистая скорректированная прибыль выросла на 11% по сравнению с аналогичным периодом прошлого года. В этом квартале Яндекс впервые консолидировал результаты Яндекс-Маркета в общий отчет. В целом результаты Яндекса оказались на уровне Mail.ru, там, напомню, рост выручки составил 19.9% по сравнению с аналогичным периодом прошлого года. Поэтому у меня и возникла мысль купить с утра Яндекс прямо на открытии. Идея была такая: раз Mail.ru отчитался хорошо, значит, и Яндекс, скорее всего, хорошо отчитается, а Mail.ru рос и неплохо вчера в течение дня. Смутил меня только негативный внешний фон. При таком внешнем фоне вообще что-то покупать опасно, я и не стал рисковать. Как оказалось, поступил правильно!

Вышел отчет Яндекса за 3 квартал 2020 года по МСФО. Отчет вышел неплохой, но многие ожидали большего. Выручка Яндекса в 3 квартале выросла на 30%, чистая скорректированная прибыль выросла на 11% по сравнению с аналогичным периодом прошлого года. В этом квартале Яндекс впервые консолидировал результаты Яндекс-Маркета в общий отчет. В целом результаты Яндекса оказались на уровне Mail.ru, там, напомню, рост выручки составил 19.9% по сравнению с аналогичным периодом прошлого года. Поэтому у меня и возникла мысль купить с утра Яндекс прямо на открытии. Идея была такая: раз Mail.ru отчитался хорошо, значит, и Яндекс, скорее всего, хорошо отчитается, а Mail.ru рос и неплохо вчера в течение дня. Смутил меня только негативный внешний фон. При таком внешнем фоне вообще что-то покупать опасно, я и не стал рисковать. Как оказалось, поступил правильно! Результаты третьего квартала превзошли ожидания. Многие направления бизнеса улучшили показатели роста и прибыльности, в том числе за счет оптимизации затрат:

Результаты третьего квартала превзошли ожидания. Многие направления бизнеса улучшили показатели роста и прибыльности, в том числе за счет оптимизации затрат:

• Консолидированная выручка — 58,3 млрд руб (+30% г/г)

• Скорректированная чистая прибыль — 7,6 млрд рублей (+11% г/г).

• Скорректированный EBITDA — 15,1 млрд рублей (+8% г/г).

• Наличные и эквиваленты: 251,9 млрд руб

Доля сегмента “Поиск” на российском рынке:

• 59,3%, в сравнении 56,6% г/г, и 59,6% кв/кв:

— Число поездок сервиса Такси +24% г/г

— Доля валовой стоимости товаров (GMV), реализованных сторонними продавцами на Яндекс.Маркете: 60%.

— Подписчики Яндекс.Плюс: 5,6 млн (+121% г/г)

— Ежедневная аудитория Яндекс.Дзена: 18,2 млн (+45% г/г)

Яндекс рассматривает различные варианты создания финтех-вертикали с упором на платежные и финансовые услуги как для пользователей, так и для малого и среднего бизнеса.Я смотрю показатели за 9 месяцев примерно как у мэйла:

Выручка +20%

Ebitda -5%

Прибыль -20%

Расцениваю отчет как положительный.

Однако текущий ценник по прежнему слишком завышен на фоне спокойного роста выручки… будем ждать 3500 — 4000

Дмитрий Минайчев, у майла бизнесы в целом более эффективны

znak, ага, особенно доля в алиэкспресс россия, которая как таз с бетонов на ногах утопленника…

Банда Анонимов, ваша позиция с интернет — магазинами прослеживается через все форумы)

Прибыльно — хорошо.

Убыточно — отстооооооой. Сжечь, продать кому-нибудь, пусть он развивает

Проблема в том, что На фин. бирже нет прибыльных рос. инет.магазинов. А есть

АФК, вбухивающий баблище в Озон

Яндекс, вбухивающий в Маркет

Мэйл, вбухивающий в Алишку

Сбер, со своей доставкой...

А, еще, МВидео, X5, Магнит, которые запартнерились со всеми подряд из списка выше и дополнительно думающих про свою собственные модели инет — магазина.

Короче сложно все, война только в самом начале, всех со всеми...

А вам — прибыль…

Дмитрий Минайчев, моя позиция состоит в том, что МОДЕЛЬ должна быть прибыльной.

Все любят сравнивать жопу с пальцем — а именно ОЗОН с Теслой и Амазон.

Ну так и что?

Тесла, компании 17 лет, автобизнес это огромные капексы. Они вложили кучу бабла в заводы и R&D — вышли в плюс в итоге.

АМАЗОН, компании 26 лет, прибыльной стала в 13м году, как помню — через 9 лет. Вваливает кучу бабла в автоматизацию, склады R&D.

ОЗОН — 21 год. Убыток растет в ПЯТЬ РАЗ быстрее оборота. Нихера никуда не вкладывает — все склады в аренду. Тупо интернет-магазин.

Вы о чем, епрст???

Какая битва? Х5 и Магнит это «мимокрокодил» — объемы их екомов смешны. И там все убыточно. Они просто тестируют формат, чтобы «вдруг» не остатья не у дел.

Оборот всего екома составляет 8% ...

Вайлдбериз тихо загибается — зайдите в телегу в чат по потерям. Там получается даже на пальцах, что у КАЖДОГО поставщика (из 50 тысяч типа) что-то теряют в месяц ))

У системы нет денег, чтобы вваливать в убыточный ОЗОН, а продать сберу не получилось т.к. сбер не дураки — готовы купить по реальной стоимости. Но она меньше, чем АФК туда ввалила… отсюда и IPO в США.

А про Алиэкспресс Россия — у них оборот 14 ярдов, это меньше, чем у мертвого гудс.ру (М-Видео). При этом космические убытки...

Причина проста — китайцы не дают траффика, а сама платформа технологически убога. Плюс бездарный менеджмент.

И никакого прогресса нет.

Архив вебкаста webcasts.eqs.com/yandex20201028

Тимофей Мартынов, господи, вроде серьезная интернет компания, а звук в вебкасте нельзя нормальным сделать.

звук такой, как будто они из телефонной будки вещают- Главный вопрос что это такое?

Вот и ответ:

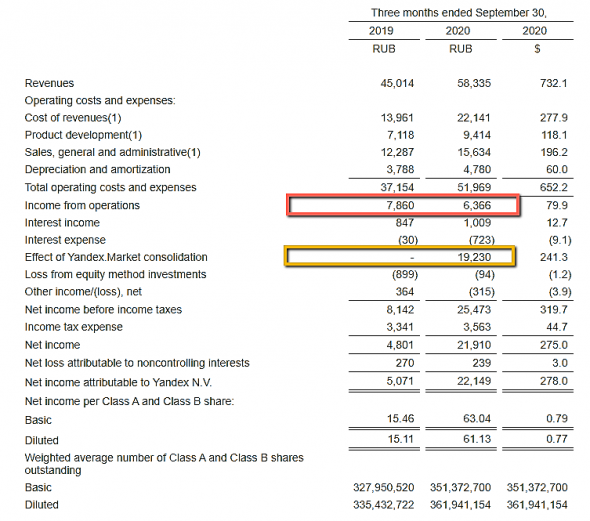

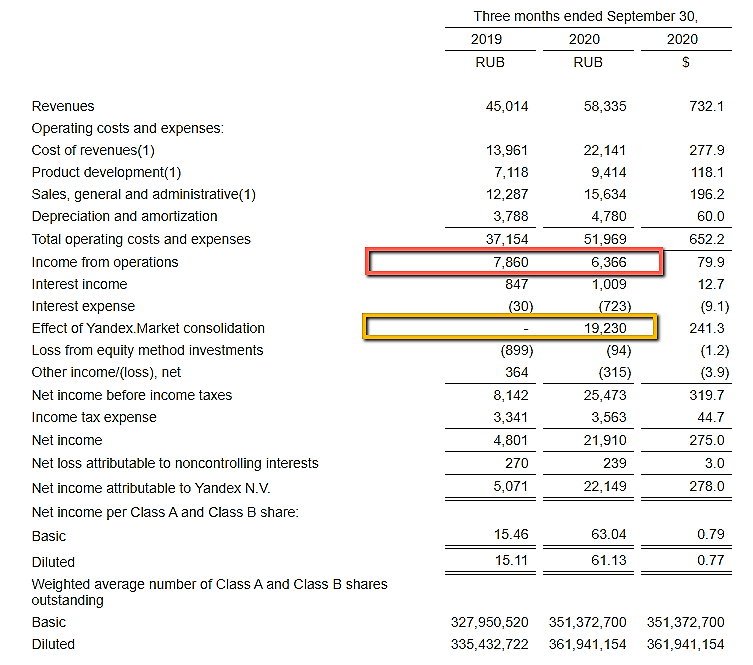

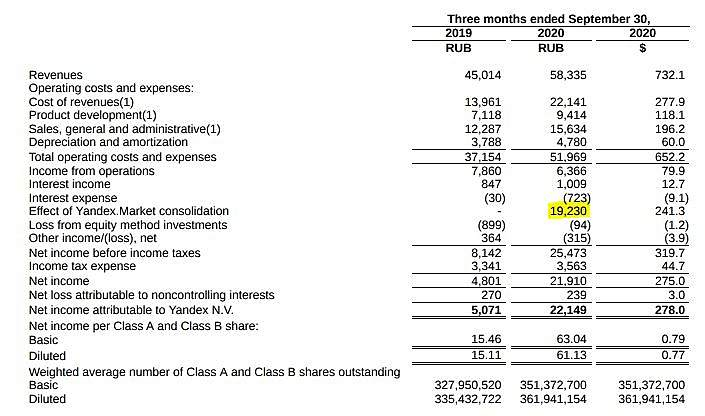

Other cost of revenues in Q3 2020 increased 187% compared with Q3 2019, primarily driven by consolidation of Yandex.Market. Excluding cost of revenues related to Yandex.Market, other costs of revenues were up 53% as a result of our investments in content within Media Services and Search and Portal, as well as our IoT initiatives.

- Короче, ситуация такая. Опережающий рост расходов.

Это отражается в операционной прибыли.

Но консолидация Яндекс.Маркета все замаскировала и все показатели стали растущими

- так, яндекс выкупил у сбера долю в Яндекс-маркете и консолидировал долю целиком.

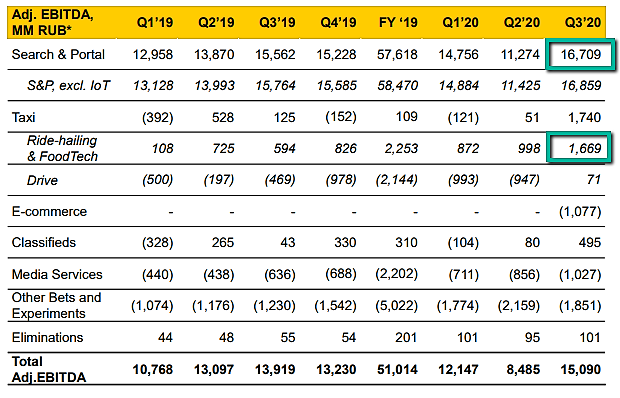

как мы видим из слайда выше, это добавило к отчету убытка

блин, с этими консолидациями конечно путаница, хер что посчитаешь толком.

ведь у яндекса есть прибыль и скорр. прибыль и еще сопоставление с маркетом и без((( - Так, сопоставляя выручку и расходы пока не ясно, как у них образовался рост прибыли

Смотрим, разбираемся - Весь доход в основном от поиска и сайтов

Но ЕБИТДА такси-доставки услуг начала резко расти

Это позитив

Интересно понять конечно, почему так быстро расходы у них растут

Тимофей Мартынов, оптимизация налогообложения Отчёт положительный.

Отчёт положительный.

Доля нерекламной выручки продолжает расти, а это именно то, что нужно Яндексу, так как рынок поиска/рекламы в РФ ограничен по размеру (фактически, расти тут уже некуда), а за пределы СНГ Яндекс не хочет (или не может).

Яндекс.Драйв впервые показал прибыль по скорректированному показателю EBITDA, и это несмотря на пониженный спрос на услуги каршеринга в связи с коронавирусом.- Две важные цифры:

👉квартальная выручка +13 млрд к 3 кв 2019

👉квартальные расходы +15 млрд к 3 кв 2019

итого имеем падение опер прибыли на 2 ярда

причина роста расходов = резкий рост себестоимости почти +8 ярдов

Мне одному здесь не понятно, шортить и лонговать эту сраную бумажку? Какой-то хитрый кукл нынче пошёл…

Alex Apple, я в лонге со стопами.

Maxone, я в шортах, тож со стопами) я и говорю, хитрый кукл, всем мозг запудрил)- Афигенный момент:

👉выручка яндекса от рекламы = рекорд

👉доходы партнеров яндекса на 34% ниже декабря 2019 и на 25% ниже 3 квартала 2019

То есть яндекс тупо уменьшает выплаты партнерам, чтобы повысить свои доходы

Если у Яндекса число платных кликов выросло на 22%, а стоимость клика упала на 13%, то доходы партнеров по этой статистике должны были вырасти на 1,22*0,87= +6%

а они б**ть снизились на 25%.

Почему?

Потому что Яндекс — монополия, делает че хочет и положил дельту себе в карман.

Если я не прав, объяснитесь. - Мне одному здесь не понятно, шортить и лонговать эту сраную бумажку? Какой-то хитрый кукл нынче пошёл…

- Яндекс это что-то с чем-то. Чуть кризис стих, выручка новый рекор после 2 кварталов снижения.

Причем, если выручка от рекламы почти стагнирует, мы видим что яндекс умудрился за 3 года с нуля создать и раскрутить новые бизнесы, которые щя дают 40% выручки!

Это респект конечно огромный

- Всем привет! Пришёл я, анализировать отчет Яндекса за 3 квартал! Всех велкам к обсуждению. Напомню что авторам лучших комментариев мы вручаем скромные денежные призы (750 руб и 250 руб). Подробности тут smart-lab.ru/blog/653047.php

Яндекс в 3 квартале 2020. Цифры

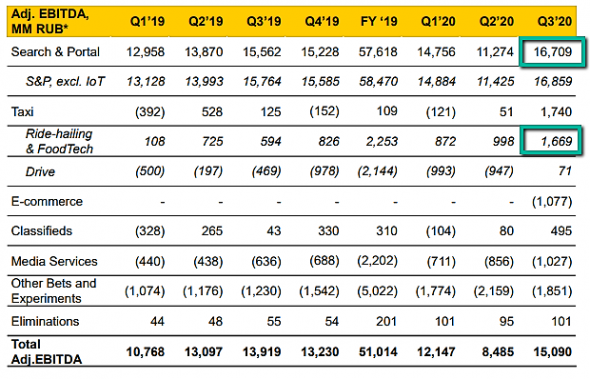

Яндекс в 3 квартале 2020. Цифры🔎 Сегмент «Поиск и портал»

Количество поисковых запросов в России +13% за год;

Выручка стагнирует (+2% г/г), обвинили ковид;

Это главный бизнес Яндекса, дающий 60% выручки, но зависимость от него снижается (было 70% годом ранее, 95% в 2017 г.);

Это дико прибыльная штука: маржинальность — 53%;

Выручка в абсолютных цифрах: 31,78 млрд ₽ за квартал.🚕 Сегмент «Такси»

Сюда входит Я.Go, Uber в России, Еда, Лавка, Драйв;

Такси работает в 17 странах помимо России;

Выручка сегмента выросла на +58%, если сравнивать с 3 кв. 2019;

Такси и Фудтех — прибыльные уже 2 года (прибыль в 3 кв. 2020 = 1,67 млрд ₽);

Каршеринг Драйв впервые стал прибыльным за всё время существования;

Россияне накатали в каршеринге на 6 млрд ₽ с начала года;

Россияне накатали в такси и наели в Еде и Лавке на 39,7 млрд ₽ с начала года;

Количество поездок в Такси выросло на 24% за год;

Количество дарксторов Лавки достигло 234 штук;

Жаль, но отдельных цифр по Фудтеху так и нет (объединены с Такси).

Авто-репост. Читать в блоге >>>Я смотрю показатели за 9 месяцев примерно как у мэйла:

Выручка +20%

Ebitda -5%

Прибыль -20%

Расцениваю отчет как положительный.

Однако текущий ценник по прежнему слишком завышен на фоне спокойного роста выручки… будем ждать 3500 — 4000

Дмитрий Минайчев, у майла бизнесы в целом более эффективны

znak, ага, особенно доля в алиэкспресс россия, которая как таз с бетонов на ногах утопленника…

Банда Анонимов, ваша позиция с интернет — магазинами прослеживается через все форумы)

Прибыльно — хорошо.

Убыточно — отстооооооой. Сжечь, продать кому-нибудь, пусть он развивает

Проблема в том, что На фин. бирже нет прибыльных рос. инет.магазинов. А есть

АФК, вбухивающий баблище в Озон

Яндекс, вбухивающий в Маркет

Мэйл, вбухивающий в Алишку

Сбер, со своей доставкой...

А, еще, МВидео, X5, Магнит, которые запартнерились со всеми подряд из списка выше и дополнительно думающих про свою собственные модели инет — магазина.

Короче сложно все, война только в самом начале, всех со всеми...

А вам — прибыль…

Яндекс - факторы роста и падения акций

- Яндекс - одна из самых быстро растущих компаний российского рынка (16.02.2023)

- В 3 квартале 2025 выручка Яндекс продолжает расти на 33%г/г, что вводит Яндекс в топ-10% самых быстро растущих компаний РФР (03.11.2025)

- Яндекс умудряется расти и наращивать рентабельность сегментов Райдтех и Е-коммерс несмотря на рецессию в российской экономике (03.11.2025)

- Постоянное размывание доли на 2 % в год снижает справедливый мультипликатор EV/EBITDA примерно на 10–12 % (03.11.2025)

- Компания не генерирует свободный денежный поток (03.11.2025)

Яндекс - описание компании

Яндекс — поисковая система.После переезда в РФ уставной капитал разделен на 379,454 млн акций.

Раньше было:

Class A: 316,560,776

Class B: 35,708,674

Акции класса B давали в 10 раз больше голосов, чем акции класса А.

Contacts:

Investor Relations Katya Zhukova

Phone: +7 495 974-35-38

E-mail: askIR@yandex-team.ru

Media Relations

Ilya Grabovskiy

Phone: +7 495 739-70-00

E-mail: pr@yandex-team.ru

Старую отчетность Яндекса можно найти на сайте: nebius.group/financial-releases-archive?year=2023