Финаме

Финаме БКС Мир Инвестиций

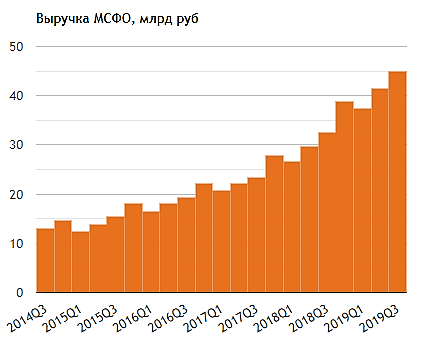

БКС Мир ИнвестицийВ целом хороший отчет. Все финансовые показатели растут (кроме чистой прибыли, в которой есть заморочки, с которыми я не смог разобраться; менеджмент утверждает, что смотреть надо на Adjusted Net Profit, который тоже растет).

Порадовала стабильная позиция по поиску в русском сегменте, не сдаётся врагу наш гордый (Варяг) Яндекс. Такси второй квартал в финансовом плюсе, темпы роста есть, хоть и не трёхзначные. Насколько я понимаю, Яша хочет купить ещё один агрегатор — Везёт, тогда доля рынка будет круче и прибыль должна вырасти. Годовой отчет, думаю, будет интереснее.

Александр Е, я бы не согласился.

Как по мне, так отчёт нейтрально позитивный.

Способность к погашению долгов (ликвидность компании) завышена (неэффективность), финансовая зависимость занижена, рентабельность упала в 1,5 раза, чистая прибыль упала на 2,62% (без учёта яндекс.маркета).

Положительные ожидания: годовой отчёт, включение в индекс msci (май 2020), наведение порядка в расходах компании, дивиденды, определенность в законодательстве.

oaotayler, я не соглашусь с вашим комментом. Почему ликвидность завышена? Оборотные активы 43 ярда, обязательства 32, ликвидность отличная.

ЧП упала — смотрите пояснения в отчете по скорректированной ЧП.

Насчёт рентабельности претензий вообще не понимаю, рентабельность ебитды возросла за 3 мес на 29%, за 9 мес на 39%.

Александр Е, я только начинаю вникать в разбор отчетов компаний, поэтому могу мыслить в не правильном направлении, но вот что я вижу вот за 9 месяцев.

Почему ликвидность завышена?

Current Ratio, Quick Ratio, Cash Ratio, Долг/EBITDA<0 — выше нормы — свободная ликвидность, т. е. упущенные возможности увеличения рентабельности, неэффективное управление и распоряжение деньгами.

Debt Ratio низкий — слишком осторожный подход компании к привлечению заемного капитала, упущенные возможности.

Насчёт рентабельности.

К рентабельности EBITDA вопросов нет — 39%. Да, компания уверенно генерирует деньги! Но если пройтись по другой рентабельности (ROCE, ROIC, ROTA, OPM, NPM), то мы видим падение в 1,5-3 раза за 9 месяцев +падение ROA, ROE, ROI.

Насчёт ЧП.

30.09.2018 — 40,438-28,244(яндекс.маркет)=12,194

30.09.219 — 11,875

Падение -2,62%.

Если брать скорретированную ЧП, то вопросов нет: +19%, но как они ее корретировали — для меня пока вопрос.

Общие эксплуатационные расходы увеличились +37,7%.

Поэтому для меня отчёт нейтрально позитивный. И, учитывая положительные ожидания, я яндекс буду брать в портфель, тем более в ИТ секторе пока никого лучше не вижу.

oaotayler, посмотрел для сравнения Гугл, та же ситуация, у него /коэффициент текущей ликвидности вообще 147/37 = 4! Думаете, это тоже неэффективная компания? ;)

Не стоит только по цифрам судить, смотрите глубже и учитывайте специфику бизнеса. Те же ROA, ROE уменьшаются по одной простой причине: компания сейчас много инвестирует.