Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Кто умеет дивиденды считать по ВТБ? Как учитывать префы?

DRBUZZ,

25% от прибыли пойдет на обычку

25% от прибыли пойдет на префа

_______________________________

Итого: 50% от прибыли мсфо

Марэк, неправильно

| Число акций ао | 6 620 млн |

| Номинал ао | 50 руб |

| Тикер ао |

|

| Капит-я | 1 005,5 млрд |

| Опер.доход | 1 122,3 млрд |

| Прибыль | 535,7 млрд |

| Дивиденд ао | 25,58 |

| P/E | 1,9 |

| P/B | 0,4 |

| ЧПМ | 1,3% |

| Див.доход ао | 35,0% |

| ВТБ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Кто умеет дивиденды считать по ВТБ? Как учитывать префы?

DRBUZZ,

25% от прибыли пойдет на обычку

25% от прибыли пойдет на префа

_______________________________

Итого: 50% от прибыли мсфо

Всем привет, Друзья. И снова мы с интригой смотрим на экран монитора по утру. Но тем не менее разберем две новости на нашем рынке перед открытием торгов:

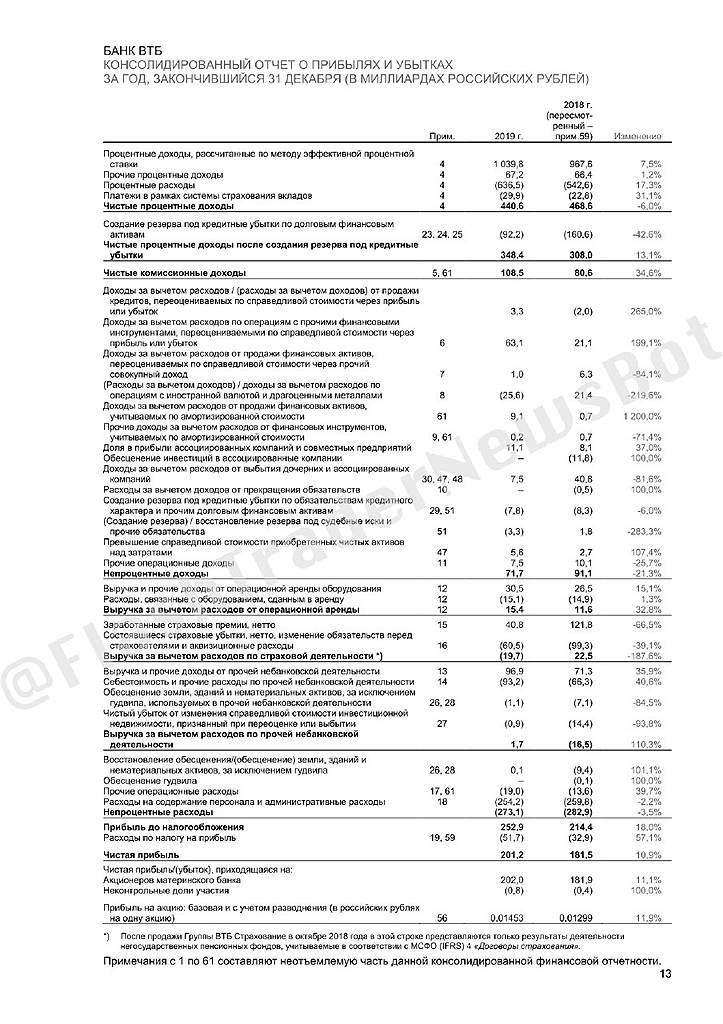

Банк ВТБ представил финансовые результаты по МСФО за 2019 год и подготовил наглядную презентацию. Пока готовится полный разбор отчетности, давайте тезисно пробежимся по основым показателям:

➕ Чистые операционные доходы: 610,4 млрд руб.

➕ Расходы, включая налоги: 409,2 млрд руб.

➕ Чистая прибыль: 201,2 млрд руб.

➖ Чистая процентная маржа: 3,4%

➕ ROE 12,8%

➖Дивиденды: 2,7% за 2018 год.

Все выводы, подробный разбор и информация по планируемым дивидендам скоро в блоге, а ниже прогноз ВТБ на 2020 год:

Далее, Группа НМТП опубликовала свою стратегию развития на ближайшие годы. Стратегия вышла небольшая и малоинформативная, но главные тезисы ниже:

Ростелеком — доля ВТБ в телеком компании после сделки по Tele2 составит чуть более 17%

член правления ВТБ Дмитрий Пьянов:

«Расчеты по сделке подразумевают приобретение пакета акций „Ростелекома“ сначала банком ВТБ, а потом перераспределение его между банком и консорциумом. И вот это перераспределение будет приводить к эффективной доле владения группой ВТБ акционерного капитала „Ростелекома“ и прямыми, и косвенными способами в размере чуть больше 17%. Из них будет внутри небольшая доля прямого владения банком ВТБ и опосредованного владения банком ВТБ через комплекс дочерних обществ через консорциум»

Пьянов отметил, что состав консорциума и его долю в капитале «Ростелекома» следует обсуждать на более поздних этапах по завершению расчетов сделки.

источник

Авто-репост. Читать в блоге >>>

редактор Боб, оставили 17% в Магните, теперь 17% в Ростелекоме

любимое число Костина

Ростелеком — доля ВТБ в телеком компании после сделки по Tele2 составит чуть более 17%

член правления ВТБ Дмитрий Пьянов:

«Расчеты по сделке подразумевают приобретение пакета акций „Ростелекома“ сначала банком ВТБ, а потом перераспределение его между банком и консорциумом. И вот это перераспределение будет приводить к эффективной доле владения группой ВТБ акционерного капитала „Ростелекома“ и прямыми, и косвенными способами в размере чуть больше 17%. Из них будет внутри небольшая доля прямого владения банком ВТБ и опосредованного владения банком ВТБ через комплекс дочерних обществ через консорциум»

Пьянов отметил, что состав консорциума и его долю в капитале «Ростелекома» следует обсуждать на более поздних этапах по завершению расчетов сделки.

источник

Авто-репост. Читать в блоге >>>

Сбер уже +0,5%… отыгрывает наверно отчетность ВТБ…

Ремора, ахаха, вот тоже самое хотел написать))

Izekshen1991, разве это большой сюрприз? вроде 200 млрд. и планировал менеджмент?

Роман Ранний, не сюрприз… но дает понять, что дивы будут на хорошем уровне… в районе 8% к текущей цене. можно брать…

Ремора, а почему не сбер?

«Расчеты по сделке подразумевают приобретение пакета акций „Ростелекома“ сначала банком ВТБ, а потом перераспределение его между банком и консорциумом. И вот это перераспределение будет приводить к эффективной доле владения группой ВТБ акционерного капитала „Ростелекома“ и прямыми, и косвенными способами в размере чуть больше 17%. Из них будет внутри небольшая доля прямого владения банком ВТБ и опосредованного владения банком ВТБ через комплекс дочерних обществ через консорциум»

Пьянов отметил, что состав консорциума и его долю в капитале «Ростелекома» следует обсуждать на более поздних этапах по завершению расчетов сделки.

источник

Сбер уже +0,5%… отыгрывает наверно отчетность ВТБ…

Ремора, ахаха, вот тоже самое хотел написать))

Izekshen1991, разве это большой сюрприз? вроде 200 млрд. и планировал менеджмент?

Роман Ранний, не сюрприз… но дает понять, что дивы будут на хорошем уровне… в районе 8% к текущей цене. можно брать…

Сбер уже +0,5%… отыгрывает наверно отчетность ВТБ…

Ремора, ахаха, вот тоже самое хотел написать))

Izekshen1991, разве это большой сюрприз? вроде 200 млрд. и планировал менеджмент?

Роман Ранний, не сюрприз… но дает понять, что дивы будут на хорошем уровне… в районе 8% к текущей цене. можно брать…

Сбер уже +0,5%… отыгрывает наверно отчетность ВТБ…

Ремора, ахаха, вот тоже самое хотел написать))

Izekshen1991, разве это большой сюрприз? вроде 200 млрд. и планировал менеджмент?

Сбер уже +0,5%… отыгрывает наверно отчетность ВТБ…

Ремора, ахаха, вот тоже самое хотел написать))

Сбер уже +0,5%… отыгрывает наверно отчетность ВТБ…

ВТБ отчитался о финансовых результатах за 2019 г. по МСФО. Прибыль банка превзошла собственный прогноз и составила 201,2 млрд руб., увеличившись на 13% по сравнению с 2018 г. Основной вклад пришёлся на чистый комиссионный доход, который вырос на 29,2% – до 108,5 млрд руб. за счёт операций с ценными бумагами, страховыми продуктами и консолидацией приобретенных банков. Чистые процентные доходы группы ВТБ показали околонулевую динамику по итогам 2019 г., увеличившись на 0,2% – до 440,6 млрд руб., но показал рост в IV кв. на 7% — до 116,8 млрд руб.

Также приличный вклад в прибыль банка внесли сокращение отчислений на 20,2 млрд руб. в резервы и доход от продажи доли в Tele2 в размере 12,5 млрд руб. В связи с выполнением плана по прибыли, по нашим расчётам ВТБ заплатит дивиденд в размере 0,00387 руб. на акцию. Текущая дивидендная доходность составляет 8,2%.

Сбер уже +1,8%… :) ВТБ в 0… пора тарить… даешь 5к.!!! (как пятилетку досрочно)

Ремора, мда… раз говоришь что надо тарить, придется видимо отдать в минус что вчера брал. многие бумаги вылезли из минус 4-6% почти в плюс… а втб надо тарить говоришь…

только_бигггестшорт, сдавай быстрее… :) зачем с прибылью выходить… надо минус зафиксить…

Ремора, сдам конечно. че тут думать

Сбер уже +1,8%… :) ВТБ в 0… пора тарить… даешь 5к.!!! (как пятилетку досрочно)

Ремора, мда… раз говоришь что надо тарить, придется видимо отдать в минус что вчера брал. многие бумаги вылезли из минус 4-6% почти в плюс… а втб надо тарить говоришь…

только_бигггестшорт, сдавай быстрее… :) зачем с прибылью выходить… надо минус зафиксить…

Сбер уже +1,8%… :) ВТБ в 0… пора тарить… даешь 5к.!!! (как пятилетку досрочно)

Ремора, мда… раз говоришь что надо тарить, придется видимо отдать в минус что вчера брал. многие бумаги вылезли из минус 4-6% почти в плюс… а втб надо тарить говоришь…