Финаме

Финаме БКС Мир Инвестиций

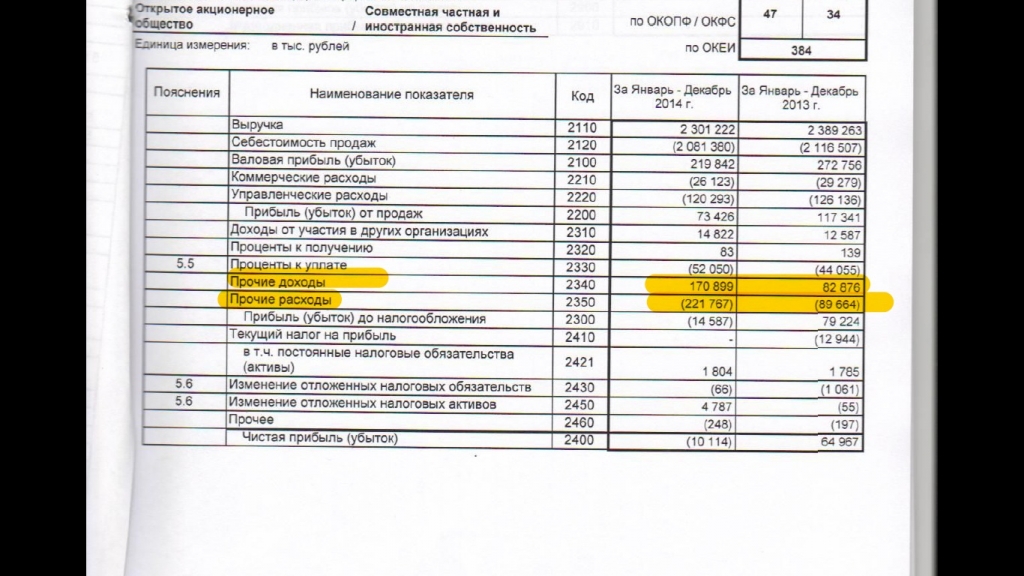

БКС Мир ИнвестицийВладимирский химический завод (ВХЗ) – рсбу за 2017г. Падение прибыли на 46%, до 25 млн руб

Владимирский химический завод (ВХЗ) – рсбу

5 005 605 акций www.vhz.su/ru/2016-09-22-10-02-34 Устав 2016, Ст.4

Капитализация на 06.04.2018г: 490,55 млн руб

Общий долг на 31.12.2015г: 631,94 млн руб

Общий долг на 31.12.2016г: 723,02 млн руб

Общий долг на 31.12.2017г: 780,66 млн руб

Выручка 2015г: 2,440 млрд руб

Выручка 9 мес 2015г: 1,84 млрд руб

Выручка 1 кв 2016г: 520,63 млн руб

Выручка 6 мес 2016г: 1,137 млрд руб

Выручка 9 мес 2016г: 1,804 млрд руб

Выручка 2016г: 2,461 млрд руб

Выручка 1 кв 2017г: 554,16 млн руб

Выручка 6 мес 2017г: 1,219 млрд руб

Выручка 9 мес 2017г: 1,969 млрд руб

Выручка 2017г: 2,595 млрд руб

Прибыль 2015г: 105,00 млн руб

Прибыль 1 кв 2016г: 5,83 млн руб

Прибыль 6 мес 2016г: 13,63 млн руб

Прибыль 9 мес 2016г: 18,34 млн руб

Прибыль 2016г: 46,39 млн руб

Прибыль 1 кв 2017г: 4,05 млн руб

Прибыль 6 мес 2017г: 12,44 млн руб

Прибыль 9 мес 2017г: 28,63 млн руб

Прибыль 2017г: 25,19 млн руб – Р/Е 19,5

www.vhz.su/ru/2013-04-02-07-35-04

| Число акций ао | 5 млн |

| Номинал ао | 20 руб |

| Тикер ао |

|

| Капит-я | 0,9 млрд |

| Выручка | 2,3 млрд |

| EBITDA | 0,1 млрд |

| Прибыль | 0,0 млрд |

| Дивиденд ао | 20 |

| P/E | 21,2 |

| P/S | 0,4 |

| P/BV | 1,1 |

| EV/EBITDA | 7,2 |

| Див.доход ао | 11,0% |

| ВХЗ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ВХЗ акции

182.4₽ -0.65%

-

Сливайте бумагу, прибыли нет, дивов не будет.

Уоррен Баффет,

Откуда инфо? ссылку можно?

Заводик умирает

Уоррен Баффет, а зачем же вы его купили?

smart-lab.ru/blog/412624.php

Роман Ранний, я уже вышел из него, там навес сильный образовался

Уоррен Баффет, так что послужило катализатором для выхода, сильный навес или то что завод плохо работает? если навес то почему вы пишите что завод не работает а если то что завод не работает то зачем вы его покупали ???

думал, работает, а потом пристально изучил и понял, что это пустышкаЗаводик умирает

Уоррен Баффет, а зачем же вы его купили?

smart-lab.ru/blog/412624.php

Роман Ранний, я уже вышел из него, там навес сильный образовался

Уоррен Баффет, так что послужило катализатором для выхода, сильный навес или то что завод плохо работает? если навес то почему вы пишите что завод не работает а если то что завод не работает то зачем вы его покупали ???Заводик умирает

Уоррен Баффет, а зачем же вы его купили?

smart-lab.ru/blog/412624.php

Роман Ранний, я уже вышел из него, там навес сильный образовался

Там в прошлом году продали часть территории завода под застройку жилыми домами. Оттуда и большая прибыль за 2016г.

Плюс часть завода переоборудована и сдаётся в аренду под офисы и магазины. В общем, всё как обычно.

От производственной деятельности прибыль минимальна, норм.дивы будут только если ещё что-нибудь продадут.

Электромонтёр, подскажите где нашли информацию? А то я перелопатил всю отчетность 2014г, годовой отчет, но так и не смог понять откуда появились эти цифры.

дивов за этот год уже не будет 9р, скорее 5-6 р, что при нынешней цене, даёт низкую ДД. Перспективы у акции туманные, территория завода распродаётся, на форумах г.Владимира люди вообще смеются по поводу работы завода. На заводе остались одни пенсионеры, при зарплате 12 т.р. А продукция — кабельные пластикаты и полиэтилентерефталат, сейчас можно купить в Китае, что успешно потребителями и делается.

Уоррен Баффет, 5-6 рублей это вы каким образом посчитали?- дивов за этот год уже не будет 9р, скорее 5-6 р, что при нынешней цене, даёт низкую ДД. Перспективы у акции туманные, территория завода распродаётся, на форумах г.Владимира люди вообще смеются по поводу работы завода. На заводе остались одни пенсионеры, при зарплате 12 т.р. А продукция — кабельные пластикаты и полиэтилентерефталат, сейчас можно купить в Китае, что успешно потребителями и делается.

Роман Ранний, заинтересовался вашей наводкой. Проанализировал эмитент и первоначально для себя определил идею как неплохую ДД к следующему лету. Компания действительно платила дивиденд не ниже 9 рублей. Но суть в том, что ЧП по РСБУ была не меньше 45млн рублей (искл.14 год). За 9м17 года действительно ЧП больше чем за 9м16г. Весь вопрос в том какая прибыль будет по итогу этого года. В 4кв16г была заработа ЧП больше чем за 9м16г (28млн против 18млн соответственно). Но(!!!) за 2011-2015гг прибыль за 4кв гораздо меньше 9мес этих периодов (что, в принципе, логично). Поэтому я ожидаю ЧП по году меньше чем в предыдущем, ну и соответственно, встает вопрос о размере дивиденда на акцию.

Сергей Потехин, если так считать то можно посчитать по другому, например прибыль от продаж за 9 мес., составит минимум 80% прибыли от продаж за год (исключение 2014 год), следовательно можно рассчитывать прибыль от продаж за год ка прибыль за 9 мес. +20%, годовая чистая прибыль составляет примерно 50% от прибыли от продаж за год(исключение 2014 год), отсюда выходит прибыль за 2017 год 57056 тыс., возможно вы и правы и прибыль за 2017 год будет меньше чем за 2016, но в любом случае я жду дивиденды не менее 9 руб, ну и конечно так как эта дивидендная бумага то брать её можно немного(в обзоре всё есть), все расчёты сделаны за 2012-2016 годы- Роман Ранний, заинтересовался вашей наводкой. Проанализировал эмитент и первоначально для себя определил идею как неплохую ДД к следующему лету. Компания действительно платила дивиденд не ниже 9 рублей. Но суть в том, что ЧП по РСБУ была не меньше 45млн рублей (искл.14 год). За 9м17 года действительно ЧП больше чем за 9м16г. Весь вопрос в том какая прибыль будет по итогу этого года. В 4кв16г была заработа ЧП больше чем за 9м16г (28млн против 18млн соответственно). Но(!!!) за 2011-2015гг прибыль за 4кв гораздо меньше 9мес этих периодов (что, в принципе, логично). Поэтому я ожидаю ЧП по году меньше чем в предыдущем, ну и соответственно, встает вопрос о размере дивиденда на акцию.

- Мой портфель 20.11.2017

Мой портфель отстающих на текущий момент назвать диверсифицированным язык не поворачивается, поэтому активно продолжаю добавлять акции. С каждым днём искать их всё трудней так как ММВБ вырос и недооцененных акций всё меньше.

ВХЗ дивидендная идея, средняя цена покупки у меня 89,1 а доля 1,9%(27800)

Что мне нравится в вхз :

Основным направлением бизнеса ОАО «ВХЗ» является производство и реализация кабельных пластикатов, которые применяются в кабельно-проводниковой промышленности для изготовления изоляции и защитных оболочек проводов и кабелей, предприятие довольно диверсифицировано доли в потреблении кабельно-проводниковой продукции: Топливноэнергитич. Комплекс 31%, ЖКХ -15%, оборонка 13%, транспорт 14%, други 27%

За 9 мес. 2017 года компания показала рост ЧП почти на 36%!, вполне реально ожидать и более лучших результатов за год. Консервативный прогноз 60 млн.

С 2009 года ВХЗ не платил дивиденды только в те года когда показывал убыток, в частности это был 2014 год.

Минимальный дивиденд который он выплачивал за год был 9 руб., то есть если мы возьмём текущую цену в 96,5 то див. дох. Составит 9,33%, неплохо!, а если прибавить сюда рост чистой прибыли то мы вполне можем рассчитывать на более существенные дивиденды.

Что мне не нравится

Во первых это глубокий эшелон, даже небольшие покупки могут очень сильно раскачать цену

Во вторых компанию нельзя назвать дешёвой P/E по году прогноз 8, и стоимость равная балансовой.

В третьих не понятно что там вообще на заводе происходит, я где-то на форуме даже видел комментарии как парень из Владимира говорил что завод особо и не работает а только собственники деньги дивидендами выкачивают(но нам то они и нужны).

Идея

Рост прибыли и следовательно рост дивидендов, подтверждённый многолетней историей выплат.

Основной риск

Отмена дивидендов. Так как это дивидендная идея то в портфель должна добавляться не одна бумага(другие див. идеи добавлю позже) и на меньшую сумму чем инвестиционные, потому что в случае отмены дивиденда акция может просесть намного сильней.

Ссылка на мой портфель

Напоминание: если вы добавляете рекомендуемые акции в портфель, не превышайте долю в процентах( которую я указываю в каждом обзоре) от своего портфеля.

- Владимирский химический завод (ВХЗ) – рсбу

5 005 605 акций http://www.disclosure.ru/issuer/3302000669/ Устав 2016, Ст.4

Капитализация на 31.10.2017г: 478,04 млн руб

Общий долг на 31.12.2016г: 723,02 млн руб

Общий долг на 30.09.2017г: 845,57 млн руб

Выручка 9 мес 2016г: 1,80 млрд руб

Выручка 9 мес 2017г: 1,97 млрд руб

Прибыль 6 мес 2015г: 44,28 млн руб

Прибыль 9 мес 2015г: 95,1 млн руб

Прибыль 2015г: 105,00 млн руб

Прибыль 1 кв 2016г: 5,83 млн руб

Прибыль 6 мес 2016г: 13,63 млн руб

Прибыль 9 мес 2016г: 18,34 млн руб

Прибыль 2016г: 46,39 млн руб

Прибыль 1 кв 2017г: 4,05 млн руб

Прибыль 6 мес 2017г: 12,44 млн руб

Прибыль 9 мес 2017г: 28,63 млн руб

Прибыль 2017г: 60 млн руб – Прогноз. Р/Е 8

http://www.disclosure.ru/issuer/3302000669/

http://www.vhz.su/ru/2013-04-02-07-35-04

ВХЗ - факторы роста и падения акций

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ВХЗ - описание компании

ОАО «ВХЗ» является одним из крупнейших предприятий в России по производству пластических масс для различных отраслей промышленности.

Ведущее место в ассортименте продукции завода сегодня занимают поливинилхлоридные пластикаты, непластифицированные материалы в виде листов и гранул и полиэтилентерефталатные плёнки. Выпускается большая серия простых полиэфиров, используемых для получения пенополиуретанов, пеностабилизаторов и поверхностно-активных веществ.

Сайт Владимирского химического завода :http://www.vhz.su/

В 2015 г., объем полученной Обществом прибыли от основной деятельности увеличился в 2,4 раза и составил 179 355 тыс. руб. Предприятие заплатило, за привлеченные финансовые ресурсы, 76,0 млн. руб. процентов, что в 1,5 раза показателя прошлого года.

Прочая деятельность завода впервые в отчетном периоде прибыльна на сумму 29,2 млн. руб. Объем прибыли до налогообложения составил 132 738 тыс. руб. После начисления налога на прибыль в сумме 21 887 тыс. руб., штрафов, пени за нарушение налогового законодательства (394 тыс. руб.), организация располагает, с учетом отложенных налоговых активов и обязательств, прибылью в размере 104,998 млн. руб.

По итогам 2015 года были выплачены дивиденды в размере 10 рублей на акцию

Чтобы купить акции, выберите надежного брокера: