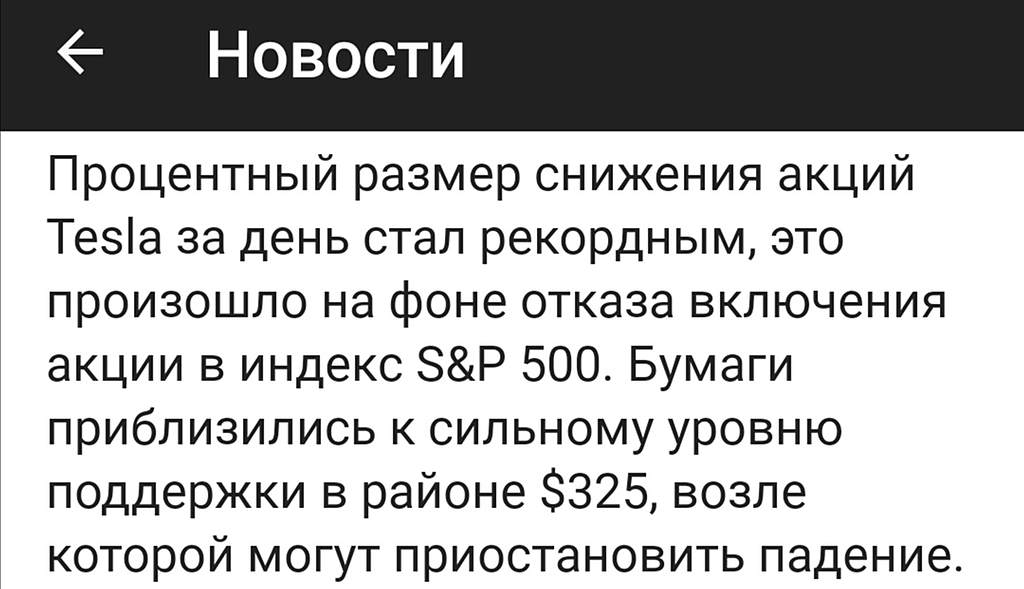

Майл групп достиг антирейрейтинга в коррекции и самого большого падения за неделю среди всех бумаг на ММВБ 💪🏼😎

Не найдя поддержки у инвесторов теряет объёмы и уже кажется хочет протестировать дно 2020 г

Дальше — уже не коррекция, а летящий в пропасть тренд

Браво, Сбербанк. Так и надо делать с неликвидом

Дмитрий, нелеквид, ржу. Кухонный аналитик… чем ниже упадёт, тем больше получим прибыли в будущем… А ещё в индекс в ноябре войдёт маил, отличная доходность…

Rosih,

Ну ну 😅 посмотрим как она войдёт, когда всю осень обороты падать начинают.

Только камнем вниз ей и собирать таких умников.

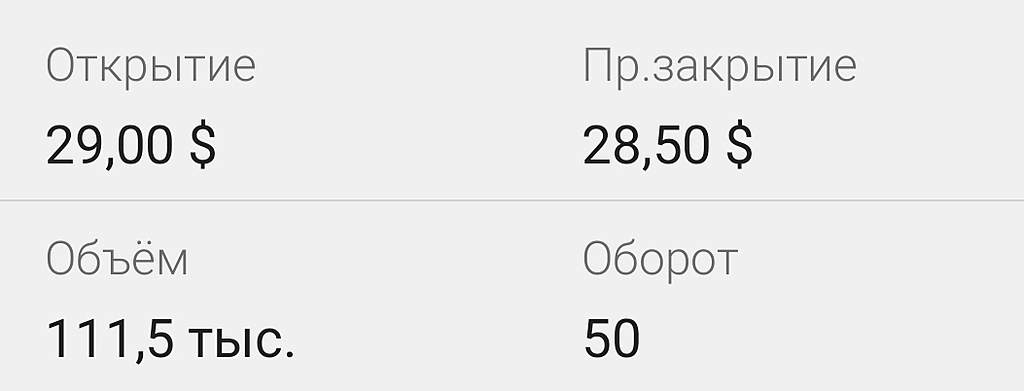

До 17 час едва едва набирают план по выручке пока не опускаются на 5 %

О чем это говорит?

А как бумага по пол года и более летит вниз, это хорошо видно на графике истории.

Никаких шансов не даёт подняться, если начала снижение.

Свой максимум в 2020 г бумага уже показала

Дефицита бумаг в таких летящих камнем вниз нет

Дмитрий, камнем вниз? У меня прибыль была отличная по маил, хде камень? Айти восстановится в США и рост пойдёт дальше… Внимательнее смотреть надо на рост…

Rosih,

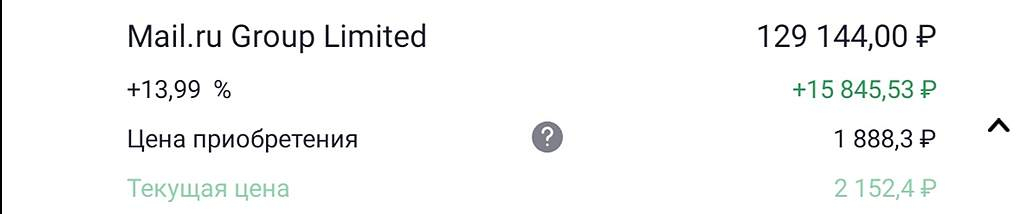

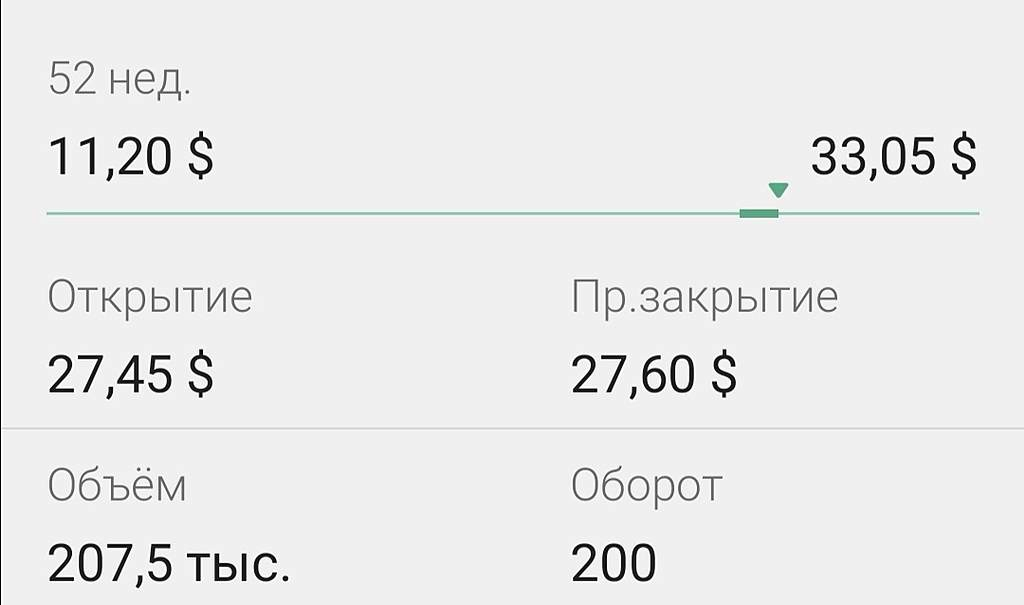

У меня прибыль по MAIL была 847000 31 августа.

Как только они начали коррекцию, прибыль полетела резко вниз. Успел зафиксировать только +638000

Дальше в бумагу входить себе дороже.

С августа в цену было заложена цена ожидания по ребалансировке. С 27 до 30 долларов это уже переоценка акций. И спрос на них резко упал.

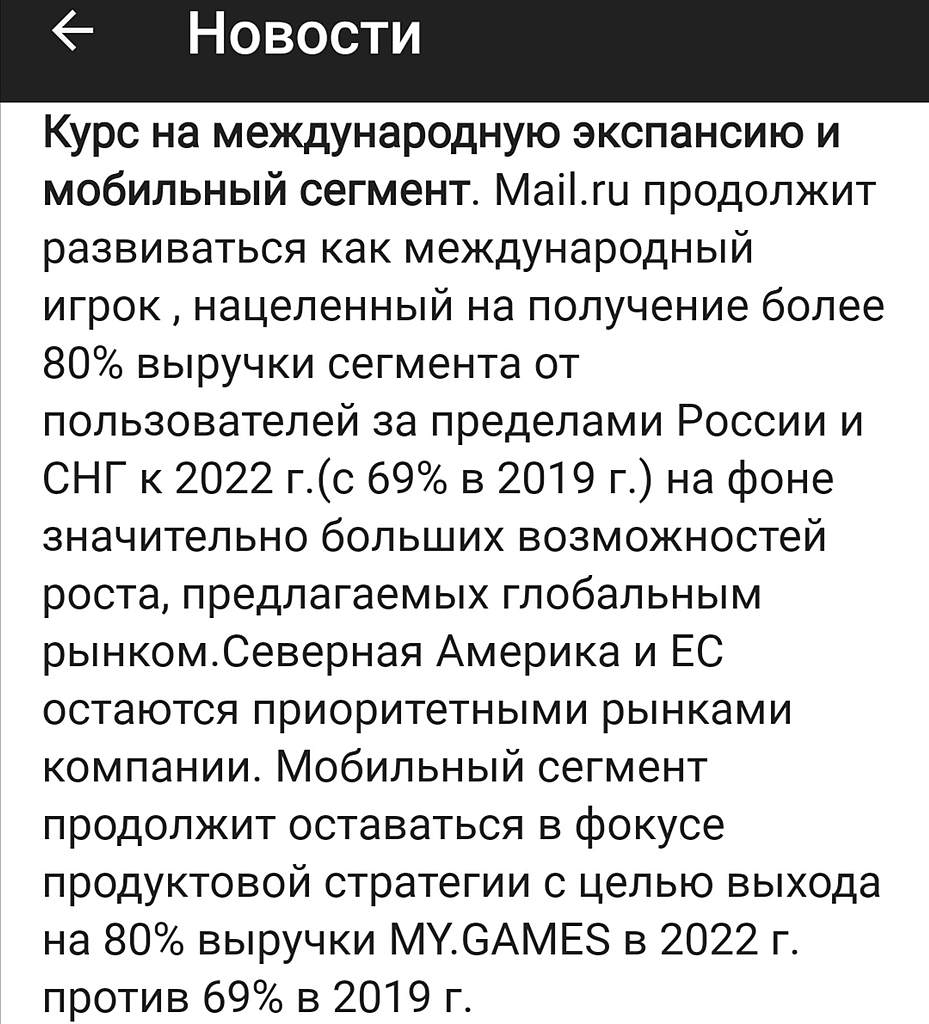

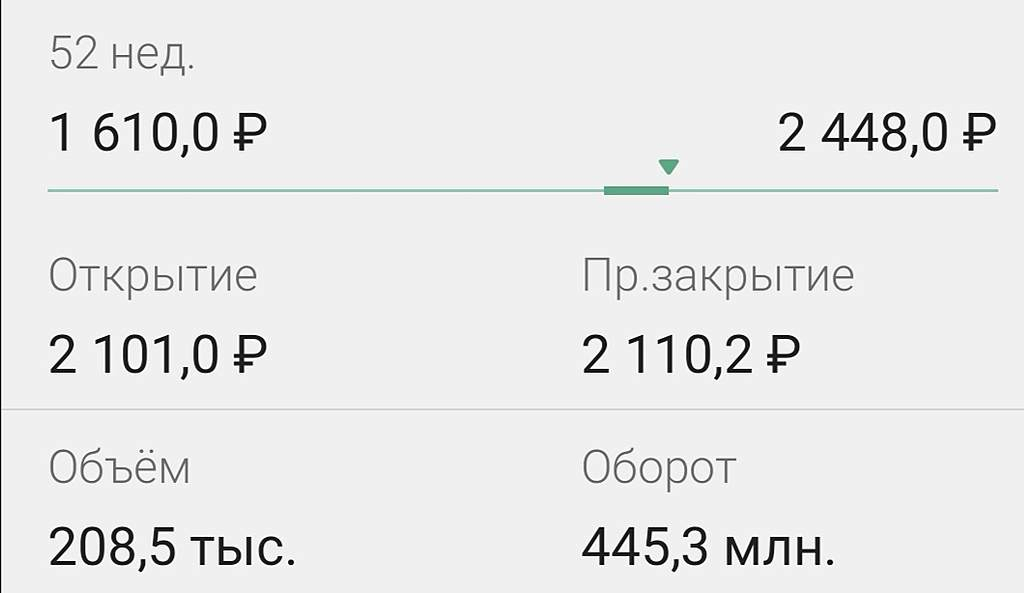

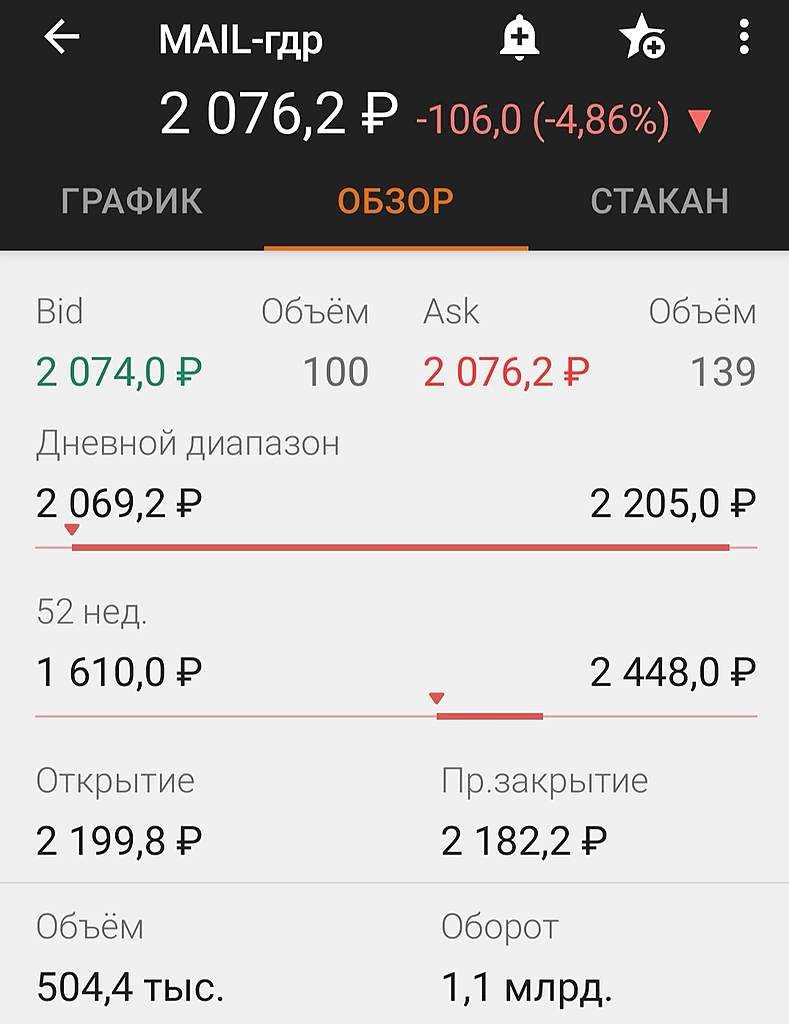

Майл это понял и не стал ничего предпринимать для удержания цены. Нащупал первое дно коррекции в районе 2060 руб и пробует сейчас смягчить угол падения на акции. Для этого и вышел сегодея небольшой анонс новостей.

Но каждый день таких новостей может и не быть

На фоне волны фиксации прибылей по всему миру, найти новых спонсоров для роста цены акции Майл будет нереально

Дмитрий, если брали на такую сумму маил странно мне такая негативная реакция спустя 9 дней ей после её просадки, а?

Rosih,

Никакого негатива нет. Я пишу вещи, основанные на личном наблюдении.

Меня больше всего удивило то, как бумага так легко слабела. Я понимал причину, но не понимал почему так стремительно среди всех бумаг Майл скинул 13%. А причина проста.

Майл по фигу какая цена на акции в данной ситуации

Эта бумага зависит от очень многих факторов. Даже больше, чем Яндекс.

Им важнее сохранять и не сбавлчть обороты. И для этого они могут опустить бумагу на любое дно.

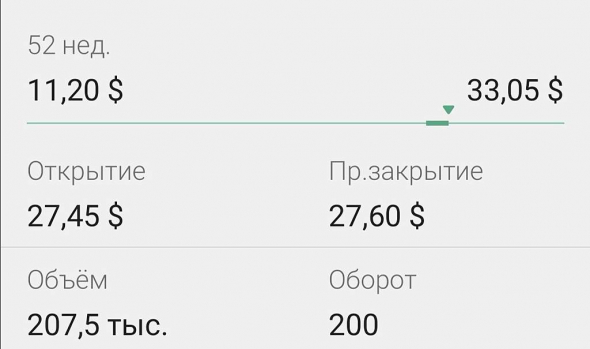

Для них подъем с 11 до 30 долларов это уже хай. Свой план по подъем у бумаги со дна в 11$ они выполнили.

И если закрепятся, думаю в районе 22-25 $. И это будет неплохо для бумаги в такой непростой год

А 200к к середине дня для бумаги это очень мало.

Ждите большой просадки к 17 часам

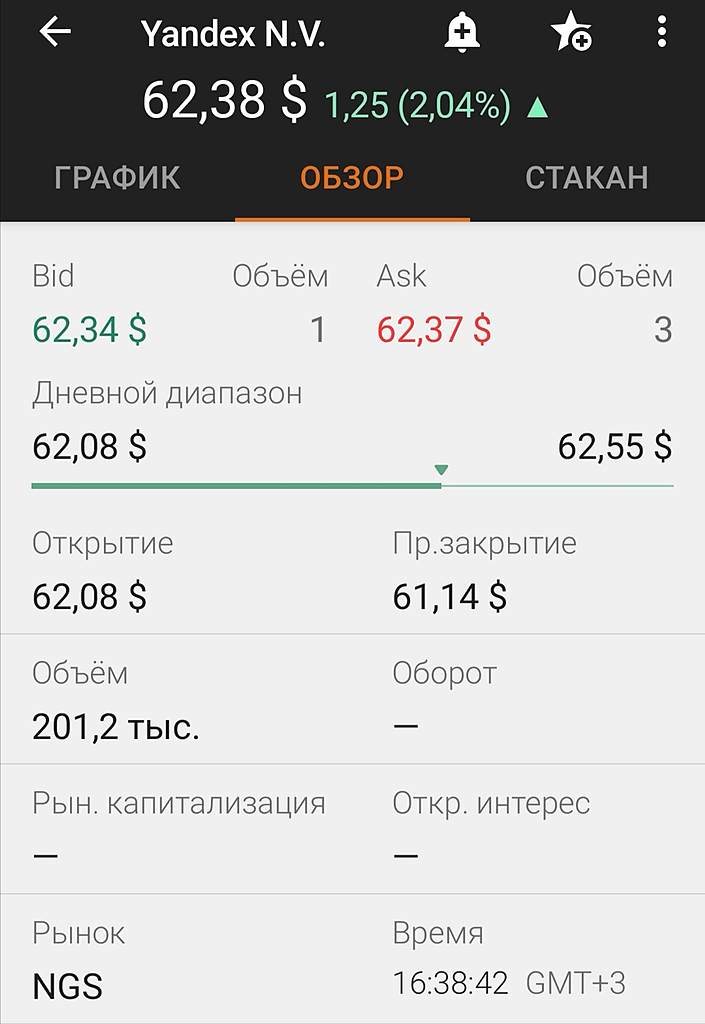

Лондон

ММВБ

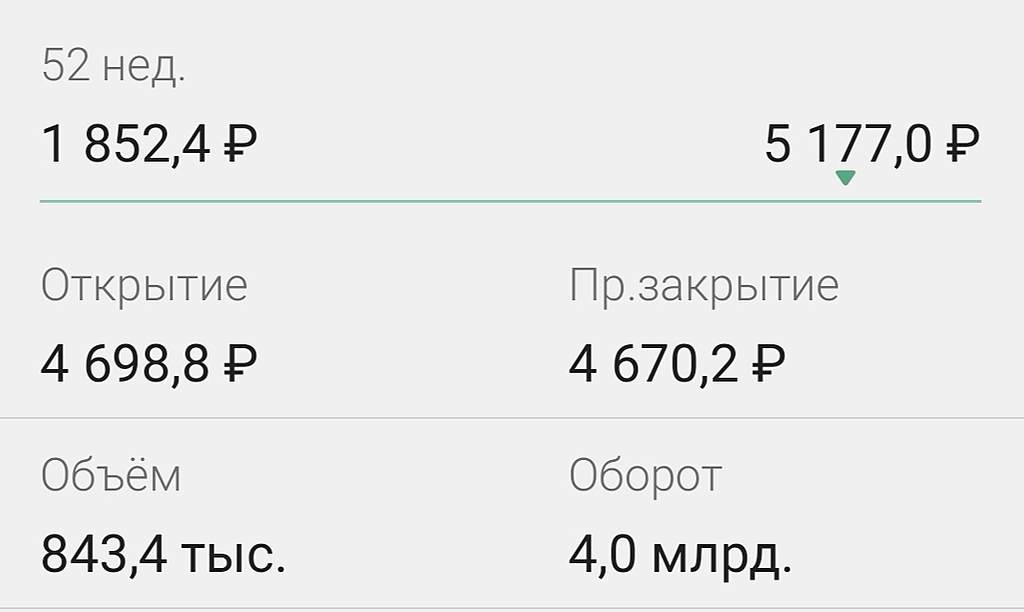

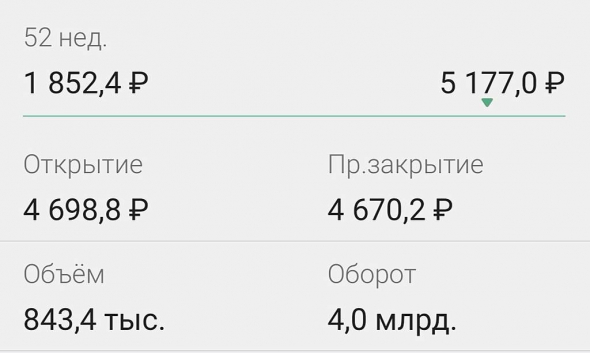

Для сравнения: Яндекс на эту минуту

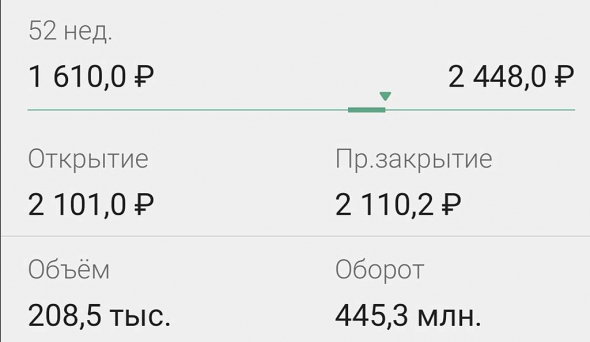

При этом, план дня у Яндекса 2.5млн, у Майл 0,5млн бумаг в день на ММВБ

А NASDAQ даёт ещё Яндексу порядка 3-4 млн бумаг в обороте после открытия в 16.30. NASDAQ за 2 часа торговли делается 1 млн бумаг в обороте… за 4 часа 4млн бумаг.

Плюсом Яндекс торгуется в Германии на 4 площадках сразу. Итого 6 биржевых оборотов у Яндекс против 2 у Майл.

Неужели вы расчтитываете, что бумаги Яндекса сбавят в обороте, а Майл прибавит?

Майл не та бумага, что бы делать такие обороты

При всем при этом, очевидно, что весь IT сектор, в том числе Mail

находится в перекупленой зоне.

Если бы это было не осень и не было бы предстоящих впереди рисков, то можно было бы рискнуть и поучавствовть в новых закупках. Но это все таки большой риск для дальновидного инвестора. Даже 2000 руб за акцию это высокая цена. На мой взгляд.

Сейчас пытаются смягчить падение котировок накануне выхода из бумаги более менее крупных инвесторов.

Так до этого выход игроков не сильно был заметен.

Например :

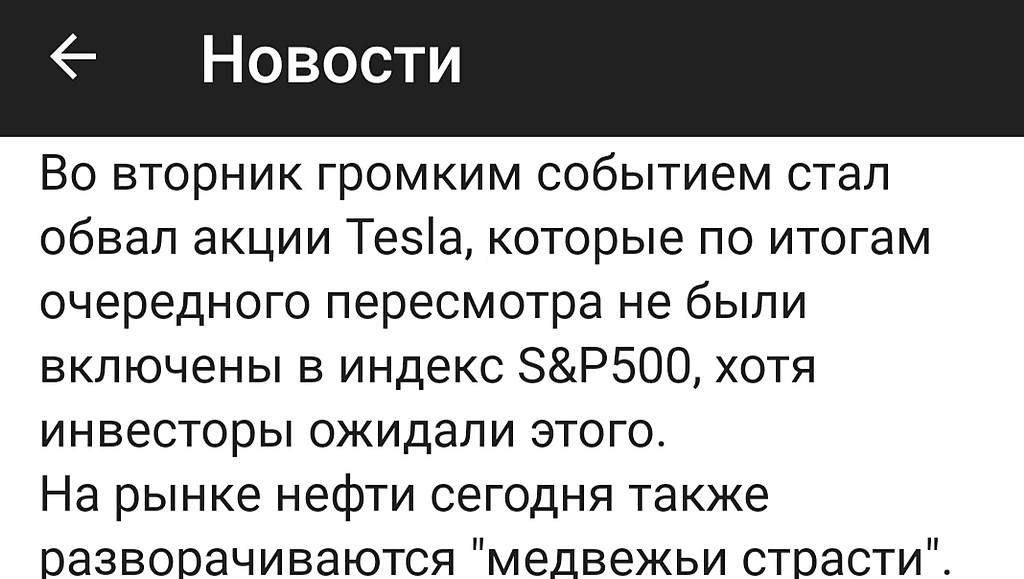

В том числе Маск также успел слить акций на 50 млрд по рыночной цене… Все это подталкивает игроков если не к панике, но к осторожности в оценке рынка

А Mail уже подорожал а 2.5 раза с начала года.

Куда ей сейчас расти?

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций