Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

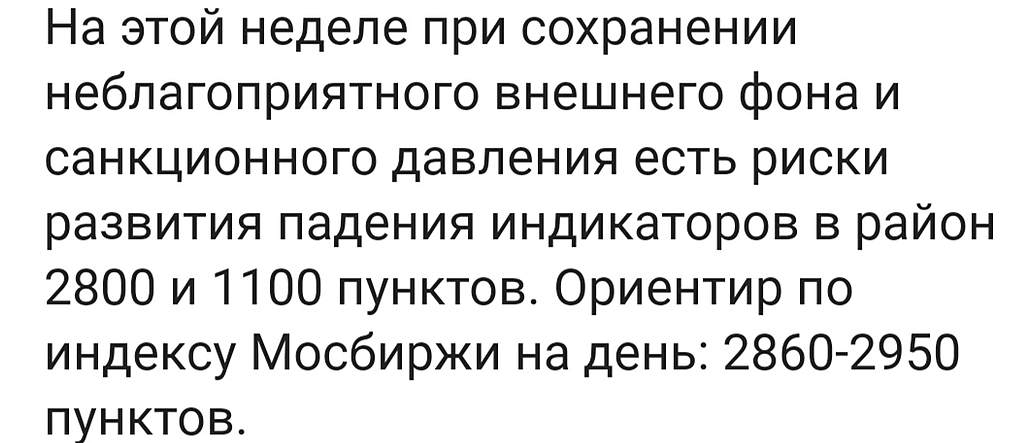

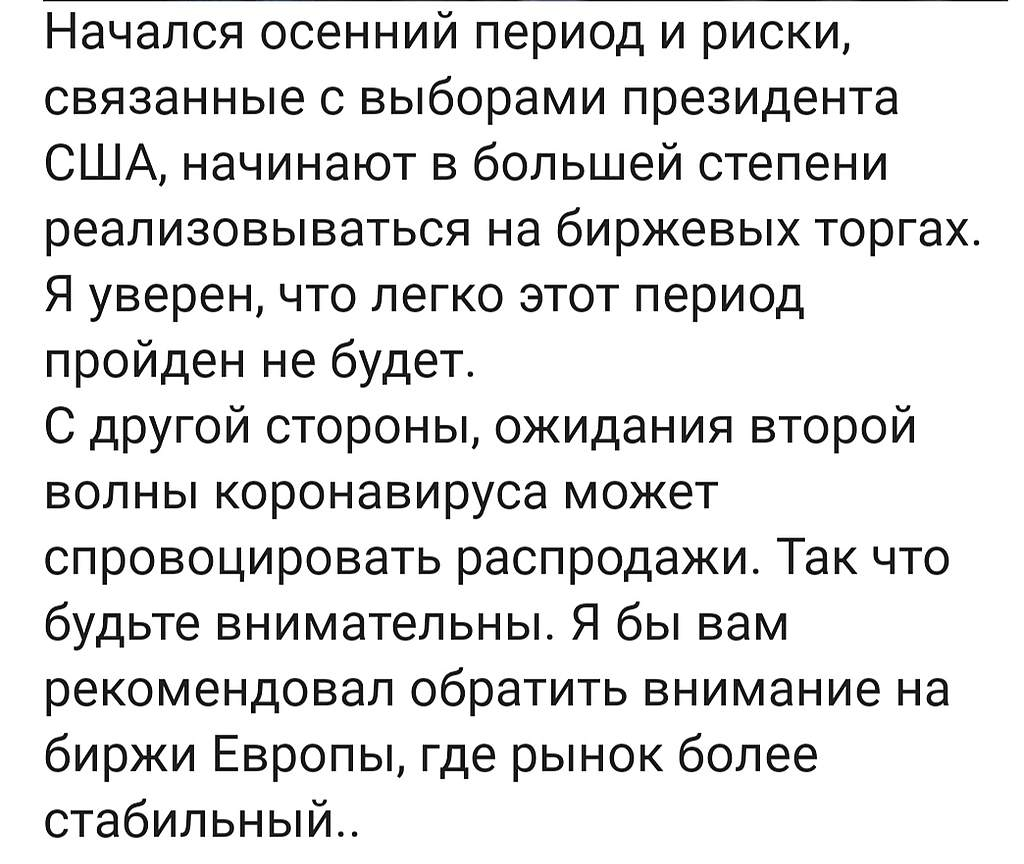

Веооятно. Что IT сектор под давлением. И возможны ещё коррекционые паузы

| Число акций ао | 584 млн |

| Номинал ао | 0.0004506 руб |

| Тикер ао |

|

| Капит-я | 171,2 млрд |

| Выручка | 153,1 млрд |

| EBITDA | 6,2 млрд |

| Прибыль | -83,6 млрд |

| Дивиденд ао | – |

| P/E | -2,0 |

| P/S | 1,1 |

| P/BV | -6,1 |

| EV/EBITDA | 39,8 |

| Див.доход ао | 0,0% |

| ВК | VK Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Игровое подразделение Mail.ru ставит перед собой амбициозные цели — Велес Капитал

Mail.ru Group вчера представила стратегию своего игрового подразделения, которое оперирует под брендом MY.GAMES. Холдинг ставит перед собой амбициозные цели, в том числе войти в топ-25 крупнейших международных игровых компаний по выручке. Ранее обозначенные цели были подтверждены. К 2022 г. сегмент должен получать более 80% выручки с международных рынков и около 80% доходов должно приходится на мобильные игры. EBITDA может составить в 2022 г. 10 млрд руб. при рентабельности на уровне 20-25%. Выручка 2022 г. таким образом будет находится в 2022 г. на уровне 40-50 млрд руб. против 30,7 млрд руб. по итогам 2019 г. При этом для достижения цели планируется дисциплинированное применение M&A.

За последние 4 года игровое подразделение группы росло в 3 раза быстрее рынка: CAGR 2016-2019 гг. 39% против 11%. В следующие 3 года рынок может расти среднегодовыми темпами в 9%, и компания также рассчитывает продемонстрировать опережающую динамику. В 2019 г. MY.GAMES заняла 42 место среди крупнейших игровых компаний в мире и новая цель войти в топ-25, что, вероятно, потребует трехкратного роста выручки. Менеджмент Mail.ru полагает, что это достижимо, т.к. за последние 4 года игровое подразделение уже выросло примерно в 3 раза, с 11,5 до 30,7 млрд руб. Из цели по EBITDA видно, что компания рассчитывает на выручку в 40-50 млрд руб. в 2022 г., что соответствует нашим прогнозам.

Авто-репост. Читать в блоге >>>

Вероятная причина аутсайдерства акции:

На биржах Германии и Франции торги GDR российской Mail.ru Group минус 5%! Все знают про Навального и позицию Европейских стран.

на биржах Англии, Гонконга и Ирландии минус 2%.

А из-за пересмотра индекс RDX (ведет Венская фондовая биржа), например по оценке БКС «Оттоки из Mail.ru могут составить $33,5 млн, или 2,1 дня торгов в Москве и Лондоне».

Все взаимосвязано, много торговых стратегий отслеживают текущие торги и структуры индексов.

jata, все же лучше звучит не «аутсайдерство», а причина падения акции:)

Вероятная причина аутсайдерства акции:

На биржах Германии и Франции торги GDR российской Mail.ru Group минус 5%! Все знают про Навального и позицию Европейских стран.

на биржах Англии, Гонконга и Ирландии минус 2%.

А из-за пересмотра индекс RDX (ведет Венская фондовая биржа), например по оценке БКС «Оттоки из Mail.ru могут составить $33,5 млн, или 2,1 дня торгов в Москве и Лондоне».

Все взаимосвязано, много торговых стратегий отслеживают текущие торги и структуры индексов.

Вероятная причина аутсайдерства акции:

На биржах Германии и Франции торги GDR российской Mail.ru Group минус 5%! Все знают про Навального и позицию Европейских стран.

на биржах Англии, Гонконга и Ирландии минус 2%.

А из-за пересмотра индекс RDX (ведет Венская фондовая биржа), например по оценке БКС «Оттоки из Mail.ru могут составить $33,5 млн, или 2,1 дня торгов в Москве и Лондоне».

Все взаимосвязано, много торговых стратегий отслеживают текущие торги и структуры индексов.

Москва. 4 сентября. ИНТЕРФАКС — Глобальные депозитарные расписки (GDR) ПАО «ФосАгро» (MOEX: PHOR) включены в индекс RDX по итогам пересмотра индексов Венской фондовой биржи, сообщается в обзоре аналитиков BCS Global Markets (BCS GM) Вячеслава Смольянинова и Юлии Голдиной. В то же время GDR Mail.ru были из данного индекса исключены.

Итоги пересмотра вступят в силу 18 сентября после завершения торгов.

В чем причина падения? КТо что думает?

В чем причина падения? КТо что думает?

Валят мэйл, среднесрочно вслед за американскими ИТ-компаниями, и думаю ещё добавила скорости ребалансировка индекса RDX

«Исходя из оценки третьих лиц совокупного объема активов под управлением, которые отслеживают RDX (около $1,8 млрд), изменения могут оказать давление на котировки GDR Mail.ru и поддержку котировкам GDR „ФосАгро“. С учетом цен на вчерашнее закрытие мы предполагает, что вес в индексе RDX „ФосАгро“ может составить около 0,83%. В результате притоки в GDR „ФосАгро“ могут достичь $14,8 млн, или 2,4 дня торгов на Лондонской и Московских биржах. Оттоки из Mail.ru могут составить $33,5 млн, или 2,1 дня торгов в Москве и Лондоне», — пишут аналитики.

На российском фондовом рынке идея долстаточно пограничная — Mail.ru. Компания вчера публиковала результаты своего геймерского подразделения, дает весьма позитивные прогнозы. В целом по этому направлению порядка 80% выручки у них идет из-за рубежа — половина из этих 80% идет с рынка Северной Америки. Поэтому, с нашей точки зрения, это имя достаточно защищенное в российской действительности по сравнению с основным конкурентом — «Яндексом», основной доход которого идет от контекстной рекламы на территории России.Дубинин Иван

Бумага очень и очень слабая. Не умеет противостоять штормам.

Все что она показала в росте, думаю это максимум

Такое ощущение, что она легко может рухнуть ещё на — 10 % за неделю

-10% уже упала

В погоне за теряемым объемами продаж сворачивается в минус легко, без особых попыток удержать заваеванные высоты

За Яндексом ей не удастся подняться.

Дно у неё 1600?

Дмитрий, Там только Роботы торгуют, что ли? судя по движению в стакане ?))) как в калькуляторе заявки прыгают))) Признав бессилие против машин, продал )))

Игорь,

25 августа Майл вслед за Яндексом выпрыгнул на хаях из намеченого до этого канала роста. А 2 сентября начала сильную коррекцию.

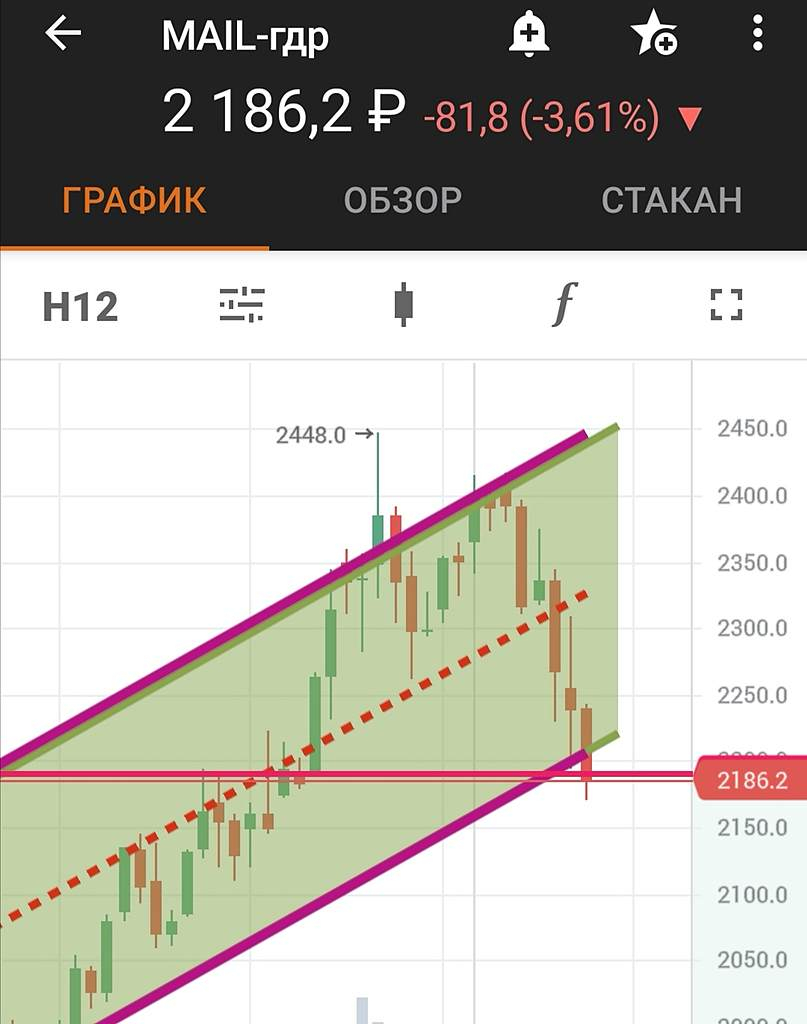

Но такой падеж, до границы нижнего канала роста и её пробой, перевёл линию на старый канал роста.

Насколько Майл сможет удержать ранее заваеваные высоты сложно сказать.

Если бумага долго будет падать по 2 %, она потеряет привлекательность. Это не Nasdq, где падения моментально отыгрываются и полно инвесторов.

Здесь, под угрозой санкций и кое кто уходит из лонгов

А в с учётом геополитики и типичных провалов продаж осенью. Не уверен что ей, бумаге удастся набрать обороты. Удержать хотя бы то, что достигнуто.

Объемы продаж при коррекции всегда ниже чем при росте. Если только инвесторы начнут фиксироваться и уходить из бумаги, то объёмы при падении вниз ещё как то будут. Но покупать на перспективу многие щадумаются. Поэтому длинная коррекция всегда чревата сползанием ко дну.

Бумага очень и очень слабая. Не умеет противостоять штормам.

Все что она показала в росте, думаю это максимум

Такое ощущение, что она легко может рухнуть ещё на — 10 % за неделю

-10% уже упала

В погоне за теряемым объемами продаж сворачивается в минус легко, без особых попыток удержать заваеванные высоты

За Яндексом ей не удастся подняться.

Дно у неё 1600?

Дмитрий, Там только Роботы торгуют, что ли? судя по движению в стакане ?))) как в калькуляторе заявки прыгают))) Признав бессилие против машин, продал )))

Бумага очень и очень слабая. Не умеет противостоять штормам.

Все что она показала в росте, думаю это максимум

Такое ощущение, что она легко может рухнуть ещё на — 10 % за неделю

-10% уже упала

В погоне за теряемым объемами продаж сворачивается в минус легко, без особых попыток удержать заваеванные высоты

За Яндексом ей не удастся подняться.

Дно у неё 1600?

Полетели....!

Gizmo36,

Да, бумага дала выстрел.

Пока все на хаях, с 25 августа выскочили за верхние границы канала роста. Слишком бурный рост.

Думаю это связано и с тем что есть благоприятный коньюктурный момент.

ОФЗ все в минусах больше месяца. Идёт переток средств в активные акции.

До середины сентября такое продлится.

Это благоприятный момент для увеличения объёмов продаж и, как следствие, возможность попасть в список топ 4

Дмитрий, а что в середине сентября будет?

Полетели....!

Gizmo36,

Да, бумага дала выстрел.

Пока все на хаях, с 25 августа выскочили за верхние границы канала роста. Слишком бурный рост.

Думаю это связано и с тем что есть благоприятный коньюктурный момент.

ОФЗ все в минусах больше месяца. Идёт переток средств в активные акции.

До середины сентября такое продлится.

Это благоприятный момент для увеличения объёмов продаж и, как следствие, возможность попасть в список топ 4