Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДодавили Сегежу до достаточно чувствительного уровня.

Думается, что где-то рядом должен быть разворот.

Интересно, что стаканы на покупке опустели...

| Число акций ао | 78 450 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 94,5 млрд |

| Выручка | 94,2 млрд |

| EBITDA | 2,3 млрд |

| Прибыль | -39,5 млрд |

| Дивиденд ао | – |

| P/E | -2,4 |

| P/S | 1,0 |

| P/BV | 1,8 |

| EV/EBITDA | 68,8 |

| Див.доход ао | 0,0% |

| Сегежа Групп Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Сегежа Групп акции

1.205₽ +0.84%

-

- Цены на пиломатериалы в США не самый релевантный индикатор, чтобы следить за Сегежей. Более подходящими будут цены на целлюлозу в Европе и Китае, а также на картонную упаковку в Европе. Сегежа конкретно эту продукцию не продает, но эти тренды более релевантные для кейса. В Финляндии в конце июня цены на пиломатериалы были на максимумах.

Segezha Group приступила к реализации крупного инвестиционного проекта в Европе. В рамках проекта уже началось строительство нового цеха по производству промышленной бумажной упаковки в Румынии. Ввод объекта в промышленную эксплуатацию намечен на весну 2022 г. При этом мощность производства увеличится на 60 млн мешков, до 160 млн ед. продукции в год. Общий объем инвестиций в проект составляет около 10 млн евро — компания

Segezha Group приступила к реализации крупного инвестиционного проекта в Европе. В рамках проекта уже началось строительство нового цеха по производству промышленной бумажной упаковки в Румынии. Ввод объекта в промышленную эксплуатацию намечен на весну 2022 г. При этом мощность производства увеличится на 60 млн мешков, до 160 млн ед. продукции в год. Общий объем инвестиций в проект составляет около 10 млн евро — компания

Где все эти люди, которые говорили про 15% инфляцию и ад в цене на древесину в США?

Где все эти люди, которые говорили про 15% инфляцию и ад в цене на древесину в США?

Конечно, сейчас не 400 баксов, как в 2019-2020, но и не 1700.

Негативчик для Сегежи, хотя до нас спад цен дойдёт с лагом, как обычно. Местные коммерсы работают по иному капиталистическому принципу.

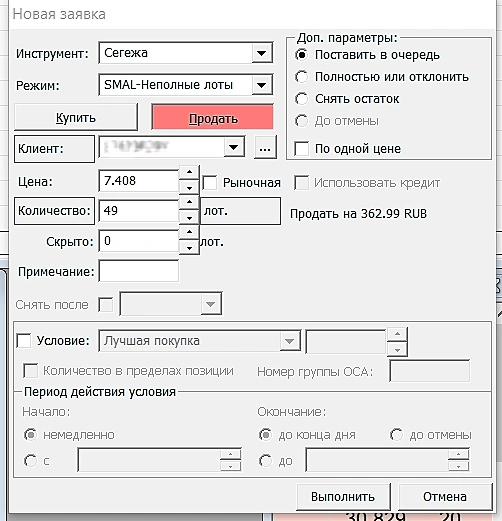

Подскажите как продать 49 акций, если один лот 100 акций?

Amy, легко, в трансаке или квике есть режим торгов непоными лотами при подаче заявки

Спасибо за ответ!

Amy, плюсик можно поставитьПодскажите как продать 49 акций, если один лот 100 акций?

Amy, легко, в трансаке или квике есть режим торгов непоными лотами при подаче заявки

Проекты переработки древесины получили господдержку

Проекты переработки древесины получили господдержку

Государство решило оказать дополнительную поддержку проектам Глеба Франка и Segezha Group, которые собираются строить комплексы по глубокой переработке леса в Красноярском крае. По поручению вице-премьера Виктории Абрамченко, компании смогут заключить СПИК 2.0 или другие инвестсоглашения, а также получить ряд льгот. Эксперты считают, что без господдержки инвесторы не рискнут строить подобные предприятия в регионе.

www.kommersant.ru/doc/4899034

- Транспортные субсидии заблудились в лесу. Правительство отменит их при росте цен

Правительство урезает субсидии для ориентированных на экспорт отраслей промышленности, продукция которых подорожала на внутреннем рынке. Так, Минпромторг готовится отменить субсидии на транспортировку для металлургии и минудобрений, переведя их на систему скидок к тарифу ОАО РЖД. Для лесных грузов вводится правило, по которому субсидию дают, только если цены не выросли более чем на 30%. В отрасли считают, что отменять субсидии для продукции высокого передела наряду с полуфабрикатами «контрпродуктивно». А аналитики отмечают, что есть товары ЛПК, которые перевозить до сих пор нерентабельно.

www.kommersant.ru/doc/4898372

пишет

пишет

t.me/inflation_shock/1327

[ Фотография ]

Также занятная коллизия произошла на рынке фьючерсов на пиломатериалы. После невероятного разгона цены в 7 раз от ковидных значений, фьючерс резко сложился в 2 раза.

Сначала ипотечно-строительный бум в США на ультранизких ставках разогнал спрос на опилки и доски, но с учетом того, что в этой сфере расширение производства довольно легко и доступно, резко настал кризис перепроизводства.

Покупатели просто перестали брать оптовые партии «про запас» и стали скидывать фьючи в ожидании расширения производства, падения цены и возвращения ее к более «адекватным» значениям.

В прошлом году читал интервью с американскими сталелитейщиками. Так вот, они говорили, что не хотят расширять производство, поскольку не верят в продолжительность этого «сырьевого суперцикла».

Резюме: если хотите вкладываться в стоимостные ресурсные компании, то выбирайте рынки с очень дорогостоящим расширением производства (то есть, нефтяной 😋)

@inflation_shock

А подскажите когда число акций увеличилось с 11 до 15 ярдов?

Андрей,

На IPO выходит Segezha Group — одна из ведущих лесопромышленных, деревообрабатывающих и целлюлозно-бумажных компаний РФ. Это первый представитель данного сектора на российском фондовом рынке, что может вызвать особый интерес инвесторов и обеспечить высокий спрос размещению.

Московская биржа включила обыкновенные акции Segezha Group в раздел «Первый уровень» Списка ценных бумаг, допущенных к торгам на Московской бирже, с 27 апреля 2021 г. Ожидается, что торги обыкновенными акциями под тикером SGZH начнутся на Московской бирже ориентировочно 28 апреля 2021 г.

Компания намерена разместить до 3 870 967 742 новых акций, что составляет 32,4% от количества ранее выпущенных акций Segezha Group (11 940 млн шт.). За счет первичного размещения новых акций Segezha Group рассчитывает привлечь не менее 30 млрд руб., которые будут направлены на финансирование инвестиционной программы Segezha Group и оптимизацию долговой нагрузки, что должно обеспечить дальнейший рост бизнеса.

Кроме того, крупнейший акционер Segezha Group — АФК «Система» и/или одна из ее дочерних компаний предоставят дополнительно до 580 645 161 акций в рамках опциона доразмещения вторичных акций, что составит до 15% от общего количества предлагаемых в ходе размещения акций. После завершения IPO АФК «Система» останется основным акционером Segezha Group.Да, что то не кратное лоту теперь количество акций.

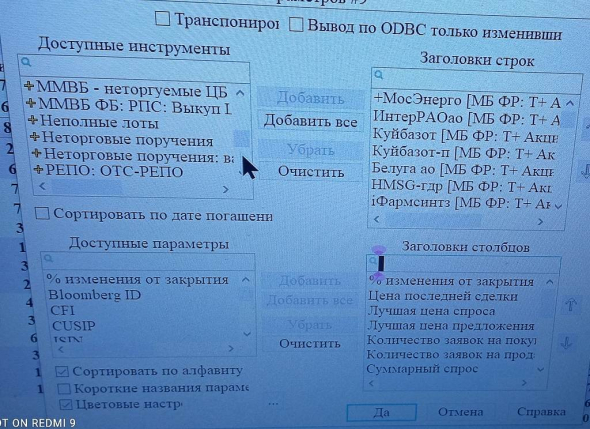

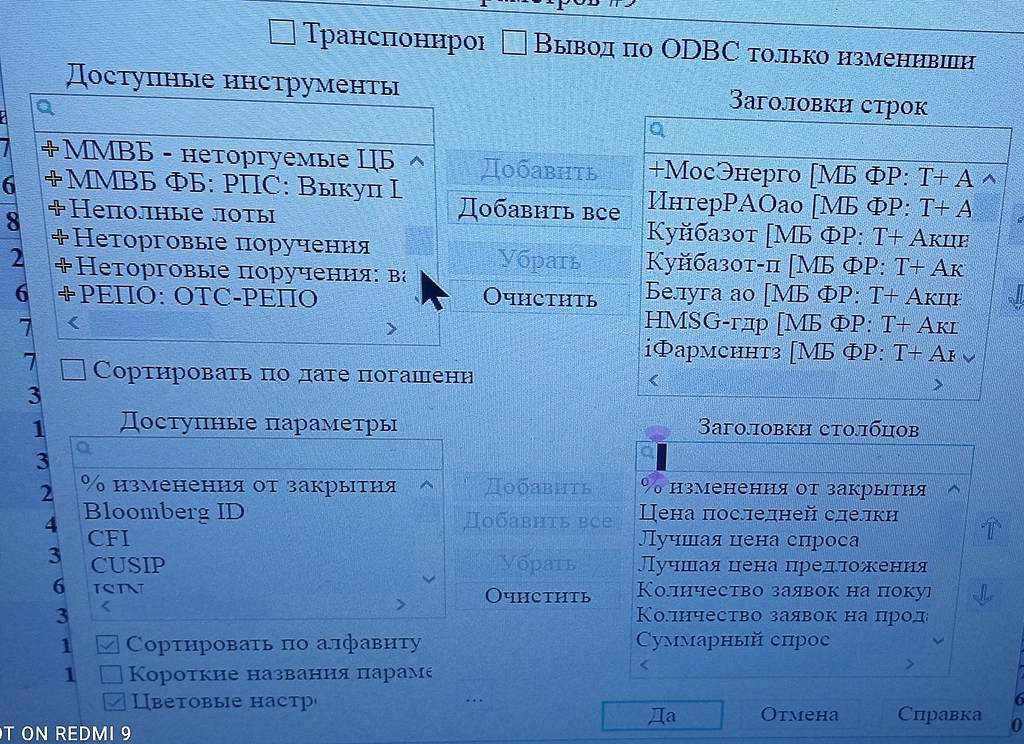

А как их теперь продать, в случае необходимости?

Роман П, Найдите в торговой системе Квик в Таблице параметров в левом верхнем окошке (открывается при нажатии кнопки Редактирование таблицы параметров в меню верхней строки) гиперссылку Неполные лоты. И создайте таблицу с неполными лотами. Или только нужные бумаги в действующую таблицу переместите. Все так же, как при создании любой таблицы параметров. Там можно продать-курить любое количество бумаг

А оно все падает и падает. Единожды поднялось после покупки ген.диром своего пакета и опять вниз.

Виктор Ситко, «Самолёт» после IPO тоже какое-то время болтался ниже цены размещения, а потом выстрелил. Сегежу сейчас давит отсутствие дивидендов по результатам 2020 года. Если до конца года объявят промежуточные дивы, то переоценятся (и, вангую, побольше, чем на сумму дивов).

Ирина Чернецова, а дивы думаю будут. Для Системы это дойная корова сейчас. Перед IPO все вытащили оттуда, и еще будут доить. Потихоньку подбираю в надежде на хорошие дивы и выстрел после их объявления.

А оно все падает и падает. Единожды поднялось после покупки ген.диром своего пакета и опять вниз.

Виктор Ситко, «Самолёт» после IPO тоже какое-то время болтался ниже цены размещения, а потом выстрелил. Сегежу сейчас давит отсутствие дивидендов по результатам 2020 года. Если до конца года объявят промежуточные дивы, то переоценятся (и, вангую, побольше, чем на сумму дивов). А оно все падает и падает. Единожды поднялось после покупки ген.диром своего пакета и опять вниз.

А оно все падает и падает. Единожды поднялось после покупки ген.диром своего пакета и опять вниз.

🪵 Дефицит древесины для строительства домов в России достиг 40%

🪵 Дефицит древесины для строительства домов в России достиг 40%Российский рынок домостроения испытывает дефицит в 2-2,5 млн кубометров древесины, что составляет около 30-40% от ежегодного потребления. В связи с этим пиломатериалы продолжают дорожать — только с начала июня рост цен составил более 30%

Ассоциация деревянного домостроения:

В России потребление пиломатериалов на конструкции деревянного домостроения, в том числе на стропильные системы всего малоэтажного строительства, составляет около 6 млн кубометров в год. При этом сейчас уровень дефицита достигает от 30% до 40%, то есть 2-2,5 млн кубометров. В свою очередь дефицит продолжает провоцировать увеличение стоимости

Резкий рост цен на пиломатериалы начался в России с осени 2020 года на фоне повышенного спроса на этот материал практически во всем мире, который в свою очередь привел к его дефициту. По данным ассоциации, стоимость доски только за три недели июня выросла на 32%, а с начала 2020 года — почти в три раза. Как следствие, цена деревянного дома в России с октября 2020 года увеличилась в среднем на 40%.

https://www.google.ru/amp/s/tass.ru/ekonomika/11742367/amp

Авто-репост. Читать в блоге >>> Сегежа - бумага наше "все"

Сегежа - бумага наше "все"Перед IPO я уже готовил разбор компании. Выводы получились противоречивые. С одной стороны, бизнес весьма интересен в современных «зеленых» реалиях. С другой, высокая оценка не позволяет говорить о кратном росте капитализации. В этой статье посмотрим больше на бизнес, нежели на финансовые показатели в моменте.

Сразу оговорюсь, под «зеленой» деятельностью я понимаю создание экологичной продукции. Защитники растений тут же набегут, дескать вырубка идет, гринписа на них нет. Однако компания не только производит вырубку, но и активно проводит работы по лесоустройству, в том числе насаждению новых участков и подготовке к срубке в будущем.

Итак, основной бизнес Сегежи — изготовление бумажной продукции и упаковки. На эту статью доходов приходится 57%. Сегежа занимает 2 место в Европе по поставкам. В ход идут и мешки для строительных смесей, и потребительская упаковка. Именно изучение данной сферы «по работе» заставило меня вернуться к Сегеже.

Динамика рынка бумажной тары и упаковки неминуемо растет. Заметна небольшая просадка в кризисные года, но принципы ESG (ответственность компании за экологию и соц. развитие) заставляют присматриваться к компаниям сектора. Если в России это направление еще 3-5 лет будет только набирать обороты, то в Европе уже во всю отказываются от «не экологичных» материалов и переходят на бумажную продукцию. Сегежа, к слову, наращивает объемы производства бумаги и бумажных мешков год к году с темпами в 10%.

Сегежа — не одномоментная история. Это инвестиции в будущее, которые лишь на горизонте от 5 лет могут отработать себя. АФК Системой была задана сразу с момента IPO высокая планка в виде стоимости акций, P/B в 10,5 подтверждает тезис. Данная идея подходит только тем инвесторам, которые способны выжидать тренды и покупать акции с любых уровней. Для меня одной из причин добавления в портфель также будет служить желание разбавить портфель интересным бизнесом.

*Не является индивидуальной инвестиционной рекомендацией

Мой Telegram «ИнвестТема» -

Авто-репост. Читать в блоге >>>- Доходы Сегежа могут вырасти почти на 30% за счет торговли углеродными квотами - руководитель

Сегежа могла бы получать дополнительно 5 млрд руб. OIBDA в год за счет торговли углеродными квотами (квоты на выбросы парниковых газов) — рассказал президент компании Михаил Шамолин, выступая на панельной дискуссии «Как бизнес меняется в ответ на климатические вызовы» на ежегодной конференции «Ренессанс Капитала».

Ресурсная база Сегежы на конец 2020 года составила 8,1 млн куб. м леса, и может сложиться положительный баланс примерно 0,5 млн единиц CO2 в год — на столько улавливание углерода превысит выбросы. Но все зависит от того, как будет рассчитываться единица выбросов углерода в пересчете на единицу площади леса

Мало того, что у нас не будет проблем с выбросами CO2, — мы еще сможем торговать квотами с другими компаниями, у которых такой баланс окажется отрицательным и которым придется платить углеродный налог. Мы считаем, что сможем на 5 млрд руб. увеличить EBITDA только за счет торговли квотами

www.rbc.ru/business/23/06/2021/60d30a369a7947327054d94c

Авто-репост. Читать в блоге >>>

- Сегежа вложит ₽6,5 млрд в модернизацию производства в Красноярском крае

Президент Сегежа Михаил Шамолин по итогам совещания с участием вице-премьера российского правительства Виктории Абрамченко:Мы запланировали вложить в этом году порядка 6,5 млрд рублей в реконструкцию комбината (Лесосибирский ЛДК №1 — ред.)

Планируется строительство котельной, реконструкция очистных сооружений, расширение площадей лесопиления, закрытие технологически старых лесопильных производств и введение в эксплуатацию новой очереди пеллетного производства мощностью 100 тыс. тонн.В этом году будет принято инвестиционное решение по строительству нового завода CLT-панелей в Лесосибирске мощностью 50 тыс. кубометров.

https://fomag.ru/news-streem/segezha-group-investiruet-6-5-mlrd-rub-v-modernizatsiyu-ldk-v-krasnoyarskom-krae/

Авто-репост. Читать в блоге >>>

Сегежа Групп - факторы роста и падения акций

- Компания может выиграть в случае девальвации рубля (27.11.2022)

- Компания традиционной экономики разместилась на IPO дороговато (P/E = 20) - в оценку заложены ожидания роста. (10.06.2021)

- Рост финпоказателей 2021 может быть временным, обусловленным скачком цен на пиломатериалы (24.10.2021)

- Большая часть оборудования Сегежи из Финляндии - вопрос - как скажутся санкции (29.08.2022)

- Высокая долговая нагрузка Net Debt/EBITDA: 3.5х (29.08.2022)

- с 10 августа'22 экспорт лесопромышленной продукции в ЕС был полностью запрещен (28% выручки всей группы шло из EC в 2021) + С конца июля в США начали действовать 35%-пошлины на импорт РФ пиломатериалов (29.08.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Сегежа Групп - описание компании

Сегежа Груп — ведущий лесопромышленный холдинг с вертикально интегрированной структурой, полным циклом лесозаготовки и глубокой переработки древесины.Основана в 2014 году, после того как в Сентябре АФК Система купила лесопильные активы Банка Москвы.

По итогам 2020 года 72% продукции направлялось на экспорт.

Параметры IPO

Первый день торгов на Московской Бирже — 27 апреля 2021 года.Цена размещения = 8 рублей за акцию.

Форма = допэмиссия.

Размещено 3,75 млрд акций, объем средств привлеченных в компанию = 30 млрд. рублей.

По результатам IPO Free Float составил 23,9%

Чтобы купить акции, выберите надежного брокера: