Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

пишет

t.me/RaifFocusPocus/2483

Petropavlovsk: переход к росту производства не заставит долго ждать

Сокращение объема реализации золота временно увеличило долговую нагрузку… Вчера Petropavlovsk опубликовал финансовые результаты по МСФО за 1П 2021 г., на которые существенно повлияло ранее озвученное сокращение объема продаж золота на 20% п./п. Вкупе со снижением средней цены реализации на 6% п./п. это привело к падению выручки и EBITDA в 1П 2021 г. (на 26% п./п. и 23% п./п., соответственно). При этом EBITDA была поддержана сокращением скорректированных удельных затрат TCC на 8% п./п. Отрицательный свободный денежный поток в 1П 2021 г. сформировался из-за частичного погашения предоплат по золоту из собственных денежных средств. В итоге чистый долг с учетом данных предоплат не изменился, но из-за падения EBITDA LTM долговая нагрузка временно выросла с 1,8х на конец 2020 г. до 2,1х на конец 1П 2021 г.

…снижение которой ожидается к концу года на фоне роста производства. Во 2П 2021 г. мы ждем существенный рост объемов производства и продаж золота (на 26% п./п. и 36% п./п., соответственно) до уровня в 441 тыс. унций по итогам года. Это соответствует ожиданиям компании (430-470 тыс. унций). Стоит отметить, что ввиду непрерывности производственного цикла 8 тыс. унций золота, произведенного в 1П 2021 г., будут проданы во 2П 2021 г. Соответствующее высвобождение оборотного капитала должно частично скомпенсировать дальнейшее накопление запасов руды в отвале во 2П 2021 г., в том числе на месторождении Эльгинское. На последнем перерабатывается лишь часть добываемой руды ввиду ее упорности. Таким образом, во 2П 2021 г. мы ждем свободный денежный поток до предоплат порядка 5 млрд руб., который должен снизить чистый долг с учетом предоплат. В сочетании с ожидаемым ростом EBITDA LTM долговая нагрузка должна опуститься до 1,5х.

Упорная руда на Эльгинском будет переработана. На конференц-звонке с менеджментом стало известно о том, что компания работает над предварительным технико-экономическим обоснованием дальнейшего развития месторождения Эльгинское, являющегося основной частью проекта Албын. В частности, 2P запасы упорной руды на последнем, содержащие порядка 930 тыс. унций золота, могут быть добыты и переработаны путем флотационного концентрирования и последующего окисления в автоклаве. Данный процесс уже реализован на проектах группы Маломыр и Пионер. В своем текущем состоянии Албынский ГОК не может перерабатывать существенную часть добываемой на Эльгинском упорной руды. На сегодня какие-либо технические детали проекта неизвестны, но они должны быть представлены в октябре на Дне инвестора. В любом случае, мы не ожидаем начала переработки упорной руды на Албыне ранее 2023-24 гг., так как в настоящий момент компания сфокусирована на расширении мощности флотационной фабрики на Маломыре с 3,6 млн тонн до 5,4 млн тонн руды в год. Запуск проекта запланирован на 3 кв. 2022 г. Однако возможность полной переработки упорной руды с Эльгинского должна повысить качество и оценку стоимости Албына.

Продажа пакета в IRC и снятие поручительства должно произойти. В своем недавнем заявлении Южуралзолото, контролирующее 29% Petropavlovsk, высказалось против запланированной продажи доли компании в акционерном капитале IRC Limited в размере 29,9% за 10 млн долл. инвестиционной компании Stocken Board AG. Текущая рыночная стоимость пакета составляет примерно 80 млн долл. В то же время, продажа должна снять с Petropavlovsk поручительство по долгу IRC перед Газпромбанком в размере 143,5 млн долл. Согласно комментариям менеджмента Petropavlovsk, продажа пакета была и является стратегическим шагом, главной целью которого является снятие поручительства, объем которого «неприемлем». В настоящий момент сделка по продаже стала обязывающей для Petropavlovsk и Stocken Board AG, и единственной возможностью расторжения со стороны Petropavlovsk могло бы быть неполучение согласия от держателей еврооблигаций группы (запрос которого остается на усмотрение менеджмента). При этом мы ожидаем, что держатели облигаций будут в первую очередь заинтересованы в снятии гарантии и дадут свое согласие на сделку.

У компании короткий евробонд POGLN 22, который, на наш взгляд, справедливо оценен и торгуется с YTM 2,47%. Его доходность снизилась вдвое с мая этого года в связи с разрешением ряда корпоративных конфликтов. Доходности бондов другого золотодобытчика — Polyus выглядят неинтересно: PGILLN 22 c YTM 0,65%, PGILLN 23 c YTM 1,01%, PGILLN 24 c YTM 1,31%. Лучшей альтернативой считаем бонды Евраза, например, EVRAZ 24 c YTM 1,89%, предлагающего одну из самых высоких доходностей среди металлургов с хорошими кредитными метриками.

PETROPAVLOVSK акции

-

Снижение финансовых показателей Петропавловска обусловлено падением производства золота - Промсвязьбанк

Снижение финансовых показателей Петропавловска обусловлено падением производства золота - Промсвязьбанк

Выручка Петропавловска по итогам I полугодия снизилась на 33%, до 352 млн долл.

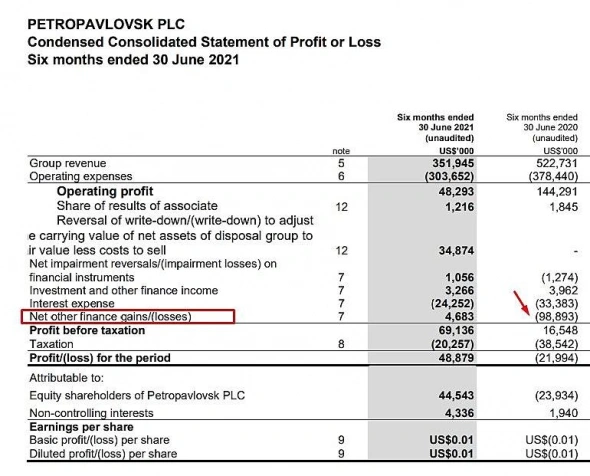

Петропавловск по итогам 1 полугодия 2021 года получил 352 млн долл. выручки (-33% г/г), скорректированная EBITDA составила 114 млн долл., что на 41% ниже показателя аналогичного периода прошлого года. За отчётный период компания получила чистую прибыль в 49 млн долл., за 6 мес. 2020 Петропавловск получил чистый убыток. Свободный денежный поток составил -22 млн долл. против 52 млн долл. годом ранее.

Мы оцениваем результаты компании как ожидаемые. Снижение финансовых показателей во многом обусловлено падением производства золота, что нивелировало благоприятную ценовую конъюнктуру рынков драгоценных металлов. Наш новый целевой ориентир по бумагам Петропавловска – 24,8 руб./акцию и рекомендация «держать.

Промсвязьбанк

Авто-репост. Читать в блоге >>> Как запарили горе аналитики, со своим анализом в моменте, не принимают во внимание, что было в прошлом, что ждет компанию в будущем, так всегда будет либо рискованно либо дорого. Да риски есть, но и апсайд хороший 25% и это золото в котловане в мире, где с ускорением печатаются деньги. На просадке докупаю еще на +30% от размера пакета. Планирую еще два раза по 30% докупить. Больно бодрый менеджмент стал, готов доверить им свои деньги :)

Как запарили горе аналитики, со своим анализом в моменте, не принимают во внимание, что было в прошлом, что ждет компанию в будущем, так всегда будет либо рискованно либо дорого. Да риски есть, но и апсайд хороший 25% и это золото в котловане в мире, где с ускорением печатаются деньги. На просадке докупаю еще на +30% от размера пакета. Планирую еще два раза по 30% докупить. Больно бодрый менеджмент стал, готов доверить им свои деньги :)

- ВТБ капитал пишет:

Petropavlovsk сообщил о слабых показателях по МСФО за 1 полугодие 21 года, что на 14% ниже наших ожиданий по EBITDA, хотя и почти соответствует консенсусу. В то же время по TCC и FCF компания в целом соответствовала нашим цифрам. Руководство пока сохранило свои рекомендации на 2021 год без изменений, хотя и отметило, что по затратам до сих пор скорость выполнения была ближе к нижней границе управляемого диапазона. Наша неизменная 12-месячная целевая цена в 31 фунт стерлингов дает 48% ETR; Покупка подтверждена.

Обновление стратегии во время Дня рынков капитала в октябре. Помимо обновления информации о текущих операциях и вариантах роста, руководство в настоящее время пересматривает политику распределения капитала компании и не исключает принятия дивидендной политики в октябре. Мы не учитываем возможные дивиденды в нашей модели до 2023 года, когда мы увидим, что чистый долг/EBITDA упадут ниже 1x, хотя ясность в этом вопросе может повысить прозрачность стратегии компании.  Под влиянием падения продаж выручка снизилась на 33%, до $351,9 млн: продажи в натуральном выражении упали на 40%, до 187,1 тыс. унций, при этом средняя цена реализации повысилась на 9%, до $1795 за унцию.

Под влиянием падения продаж выручка снизилась на 33%, до $351,9 млн: продажи в натуральном выражении упали на 40%, до 187,1 тыс. унций, при этом средняя цена реализации повысилась на 9%, до $1795 за унцию.

Снижение было частично компенсировано более высокими ценами на золото и увеличением прибыли от сервисных подразделений

EBITDA сократился на 41% г/г, до $114,3 млн следуя за снижением объема продаж, в то время как влияние более высоких цены на золото было нивелировано увеличением стоимости производства

Чистая прибыль золотодобытчика составила $48,9 млн против убытка в $22 млн годом ранее

Совокупные денежные затраты (AISC) выросли на 15%, до $1404 на унцию.

Capex сократился на 21%, до $47,3 млн.

Чистый долг составил $535,6 млн, и остался на прежнем уровне

Петропавловск платил дивиденды в 2010–2013 гг., но после ухудшения конъюнктуры на рынке золота и увеличения инвестпрограммы выплаты прекратились. Корпоративный конфликт привел к тому, что дивидендная политика до сих пор не была представлена. Ранее Prosperity — один из крупнейших акционеров Петропавловска — выступала за выплату дивидендов в размере 50% от скорректированной прибыли при отношении чистый долг/EBITDA менее 2x. Петропавловск планирует к концу октября разработать дивполитику. Скорее всего, див. политика будет ориентирована на FCF

- Акции Petropavlovsk - рискованные бумаги - Финам

Акции Petropavlovsk долго падали из-за снижения объемов производства, слабых финансовых результатов, конфликта между прежним менеджментом и крупнейшим акционером, и потому любой позитив может поднимать котировки. Тем более, когда идеи в более ликвидных бумагах на рынке уже более-менее отыграны, и взоры спекулянтов чаше обращаются к подешевевшим бумагам, отставшим от рынка. Сигналом для роста стала финансовая отчетность, а драйвером – обещание руководства компании в октябре пересмотреть дивидендную политику и вернуться к выплате дивидендов, которых компания не платила с 2013 года. Хотя прибыль Petropavlovsk в первой половине года по большей части не денежная, формально она дает право надеяться на дивиденды.

Стоит отметить, что результаты Petropavlovsk не выглядят сильными, особенно на фоне других золотодобывающих компаний. Производство золота Petropavlovsk за первую половину года сократилось к аналогичному периоду на 39% до 195 тыс. унций, продажи золота упали на 40% до 187,1 тыс. унций. Petropavlovsk продолжает поставлять золото в счет авансов, кредиторская задолженность по которым на 30 июня 2021 года составила $37,1 млн, снизившись с начала года на $26,7 млн (компания планирует полностью погасить эту задолженность до конца года).

Авто-репост. Читать в блоге >>>  Petropavlovsk прорабатывает вопрос строительства фабрики на Эльгинском месторождении

Petropavlovsk прорабатывает вопрос строительства фабрики на Эльгинском месторождениигендиректор компании Petropavlovsk Денис Александров.

«Мы начали проработку возможного строительства фабрики. Выбрали технологию — это гравитация/флотация, место — само Эльгинское месторождение. Альтернативно мы просчитываем вариант конвертации половины фабрики Албына в гравитационно-флотационные мощности. Сегодня на Албыне две нитки по измельчению по 1,8 млн тонн каждая. Мы хотим одну нитку на 1,8 млн оставить. А по второй нитке в 1,8 млн мы сегодня прорабатываем вопрос о пристройке линии по гравитации/флотации для того, чтобы можно было перерабатывать как упорные, так и неупорные руды. И возить произведенный концентрат на Покровский автоклавно-гидрометаллургический комбинат»

Сейчас руда с Эльгинского месторождения перерабатывается на Албынском горно-гидрометаллургическом комбинате.

Petropavlovsk может построить фабрику для переработки руды с Эльгинского месторождения (fomag.ru)

Авто-репост. Читать в блоге >>>- Все негативные факторы во многом уже заложены в текущих ценах акций Петропавловска - Промсвязьбанк

Петропавловск представил сегодня финансовые результаты за 1 полугодие 2021 г. За отчётный период выручка и EBITDA компании снизились, а чистая прибыль стала положительной. Финансовые показатели оказались в рамках ожиданий. С учётом нашего умеренно позитивного взгляда на динамику цен на золото до конца года, а также ожиданий увеличения добычи во второй половине 2021 года, мы рекомендуем «держать» акции с целевой ценой в 24,8 руб., что предполагает потенциал роста на 13% исходя из текущих котировок.

Выручка Петропавловска по итогам 1 полугодия 2021 года составила 352 млн долл., снизившись на 33% в годовом сопоставлении ввиду снижения объемов реализации продукции, которое было частично компенсировано ростом средней цены реализации. По итогам отчётного периода данный показатель увеличился на 9% г/г, до 1 795 долл./унц.

EBITDA компании за отчётный период упала на 41% г/г и составила 114 млн долл. вследствие снижения объёмов продаж. Рост стоимости реализации золота был нивелирован возросшими общими денежными затратами (TCC). Рентабельность по EBITDA оказалась ниже прошлогодних данных на 1,9 п.п. снизившись до 32,5%, что в целом остаётся в рамках средних значений последних лет.

Авто-репост. Читать в блоге >>>  Растем на ожиданиях изменения див.политики в сторону увеличения выплат в 2 раза.

Растем на ожиданиях изменения див.политики в сторону увеличения выплат в 2 раза.

Отчет получился не хуже ожиданий, удалось получить прибыль. Даже при падении выручки на 33% в 1 полугодии 2021г, чистая прибыль составила $48.9 млн по сравнению с убытком в $22 млн годом ранее.

Внедряется интеграция новых технологий для сложных руд, будет улучшена выработка, меньше зависимость от внешних концентратов.- 📈Petropavlovsk растёт на 6% после комментариев менеджмента по див. политике

«К концу октября у нас появится долгосрочная стратегия — там будет говориться о дивидендах. Мы как менеджмент считаем, что отдача акционерам должна быть сбалансированной, то есть дивиденды должны быть — компания все-таки генерирует денежный поток от операционной деятельности. Но нам для начала необходимо посмотреть рост производства, свои денежные потоки, потребности в финансировании на горизонте 3-5 лет. И исходя из этого уже объявить дивидендную политику и потом начать платить дивиденды», — сказал Денис Александров.

Конкретики нет, но похоже див. политика будет ориентирована на FCF🤔

Авто-репост. Читать в блоге >>> А почему такой энтузиазм кстати?

P/E(1H21) = 25, за год выйдет 12.

Приэтом AISC 1400 баксов на унцию — очень рисковое вложение даже при небольшой коррекции золота

zzznth, Было значительно падение производства золота в силу расп*****ства менеджмента, энтузиазм с ростом производства золота и увеличение разведанных запасов, фактически покупка золота на этапе котлована, когда уже пригнали новую строительную технику в замен сломанной.

Petropavlovsk объявит дивидендную политику в конце октября

генеральный директор компании Petropavlovsk Денис Александров.

Petropavlovsk объявит дивидендную политику в конце октября (fomag.ru)«К концу октября у нас появится долгосрочная стратегия — там будет говориться о дивидендах. Мы как менеджмент считаем, что отдача акционерам должна быть сбалансированной, то есть дивиденды должны быть — компания все-таки генерирует денежный поток от операционной деятельности. Но нам для начала необходимо посмотреть рост производства, свои денежные потоки, потребности в финансировании на горизонте 3-5 лет. И исходя из этого уже объявить дивидендную политику и потом начать платить дивиденды»,

Авто-репост. Читать в блоге >>>

редактор Боб, Ага ждем понятную стратегию развития на ближайшие 3-5 года, для этого новый менеджмент проводил аудит.- Petropavlovsk объявит дивидендную политику в конце октября

генеральный директор компании Petropavlovsk Денис Александров.

Petropavlovsk объявит дивидендную политику в конце октября (fomag.ru)«К концу октября у нас появится долгосрочная стратегия — там будет говориться о дивидендах. Мы как менеджмент считаем, что отдача акционерам должна быть сбалансированной, то есть дивиденды должны быть — компания все-таки генерирует денежный поток от операционной деятельности. Но нам для начала необходимо посмотреть рост производства, свои денежные потоки, потребности в финансировании на горизонте 3-5 лет. И исходя из этого уже объявить дивидендную политику и потом начать платить дивиденды»,

Авто-репост. Читать в блоге >>>

За счёт чего у Петропавловска сократилась выручка на фоне роста ЧП?

Владимир Рожанковский, а вот причина убытка в 1 п 2020 года

Роман Ранний, я уже вижу, что есть ссылка на «прочие/other» и что была какая-то химия с перекладкой эльгинского месторождения в 1П, так что эта бумага точно не для меня. Пусть сами покупают своих слонов, иностранцы с табуреткой!В другой период, когда банкам нужен будет кэш, им золото 100% будет нахрен не нужно

Михаил Titov, когда после коррекции золото опять расти начнет, то имеет смысл на балансе золото держать. Стоимость золота в резервах увеличивается = можно пропорционально больше кредитов выдавать

Max xaM, если бы только все знали будущее и то, что коррекция закончилась и уже начался рост

Михаил Titov, А что тут знать, как пить дать будет так

Какая раскрываемость? ребята не могут закупки вовремя согласовать

Сейчас еще разведанных запасов добавлять будет совсем шикарно :)

www.tradingview.com/chart/POGR/DlJ6nJzo-Petropavlovsk-restored-gold-mining/

Константин Лебедев, Мой прогноз сбывается :) Люблю когда получается закупиться на дне.

Осталось ждать недолго, сейчас менеджмент порешает вопросики с пуском флотационного комбината и производство значительно увеличиться, парни просто не ожидали, что огнеупорной руды будет значительно больше и не смогли вовремя среагировать и получили ВРЕМЕННОЕ ухудшение фин. показателей. Где первое полугодие 2021 будет пред разворотным

Компания подтверждает свой производственный прогноз на 2021 год в размере 430 -

470 тысяч унций, включая производство золота из собственного сырья в размере 370 -

390 тысяч унций и производство золота из стороннего концентрата в размере 60 — 80

тысяч унций.

Отчет отличный учитывая ранее опубликованные худшие производственные результаты за 5 лет

Апсайд в 25% еще сохраняется, на 10-е августа было 29% апсайда.За счёт чего у Петропавловска сократилась выручка на фоне роста ЧП?

Владимир Рожанковский, а вот причина убытка в 1 п 2020 года

Сегодня вышли финансовые результаты Петропавловска за 1 полугодие 2021 по МСФО.

Сегодня вышли финансовые результаты Петропавловска за 1 полугодие 2021 по МСФО.

По сравнению с 1 полугодием 2020:

1. Выручка упала на 33% до $351.9 млн.

2. EBITDA упала на 41% до $114.3 млн.

3. Чистая прибыль составила $48.9 млн по сравнению с убытком в $22 млн годом ранее.

Слабый отчет вышел у Петропавловска. Ухудшение финансовых результатов связано со снижением объемов производства золота из-за выработки

месторождений, а также из-за снижения объемов покупки стороннего концентрата для переработки. Рост чистой прибыли можно объяснить низкой

базой 1 полугодия 2020. Сейчас в секторе золотодобычи есть два явных лидера: Полюс и Полиметалл. Именно из этих двух компаний, на мой

взгляд, и стоит выбирать, если вы хотите купить акции золотодобытчиков.За счёт чего у Петропавловска сократилась выручка на фоне роста ЧП?

Владимир Рожанковский, объём продаж золота упал на 40%

а средняя цена немного компенсировала падение. Поэтому выручка упала всего на 33%- ИНТЕРФАКС — Совет директоров Petropavlovsk (MOEX: POGR) пока не принял решение, требует ли сделка по продаже доли в IRC одобрения бондодержателей, но целью Petropavlovsk остается избавиться от гарантии по кредиту IRC перед Газпромбанком (MOEX: GZPR), заявил журналистам CEO Petropavlovsk Денис Александров.

- 📈Petropavlovsk растут на 3% после публикации отчётности

Прибыль Petropavlovsk 1 п/г МСФО составила $48.9 млн против убытка годом ранее. Выручка компании сократилась за отчетный период на 33%, до 351,9 млн долларов. Показатель EBITDA упал на 41%, до 114,3 млн долларов.

Компания подтверждает свое руководство по производству золота на полный год на 2021 год в объеме 430-470 тыс. унций, включая собственное производство золота в объеме 370-390 тыс. унций и производство золота из концентрата третьей стороны в объеме 60-80 тыс. унций

Авто-репост. Читать в блоге >>>

PETROPAVLOVSK - факторы роста и падения акций

- Менеджмент обещает, что производство золота пройдёт дно в 1П2021 и дальше будет расти (03.09.2021)

- Большой пакет акций за последние несколько лет 4 раза менял своего владельца (20.07.2020)

- Конфликт акционеров с менеджментом (21.07.2020)

- Компания с 2013 не платит дивиденды (21.07.2020)

- Ресурсная база сомнительного качества (21.07.2020)

- Самый высокий cash cost добычи унции золота среди российских добытчиков, и продолжает расти (21.07.2020)

- Прибыль 2019 не выросла к 2018 несмотря на рост цен на золото (21.07.2020)

- Компания скрытно финансирует железнорудную компанию IRC, выделенную из ее состава, что не нравится новому акционеру Струкову (17.08.2020)

- Компания задержала публикацию отчетности за 1 полугодие 2020. Аудитор отказался сотрудничать с компанией. Все это подозрительно (26.10.2020)

- Коммерсантъ сообщил (29.09.2021), что Струков хочет продать свой пакет 29.2% (11.10.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

PETROPAVLOVSK - описание компании

Группа компаний «Петропавловск» — одна из крупнейших Российских горнодобывающих и золотодобывающих холдинговых компаний. Компания зарегистрирована в Великобритании, головной офис расположен в Лондоне, группа имеет офисы в Москве и Благовещенске, основные активы находятся в России преимущественно в Амурской области.5 золотодобытчик РФ по объему.

4 комбината: Пионер, Маломыр, Покровский, Албын.

В 2019 году запустили автоклавное производство (переработка первичной руды), что должно увеличить показатели компании.

Строили завод 10 лет, инвестировав $400 млн. Такой завод позволяет задействовать 60% ресурсной базы компании и перерабатывать чужую руду.

Половину ресурсной базы составляют упорные руды.

Чтобы купить акции, выберите надежного брокера: