Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Минфин РФ готов рассмотреть продление отсрочки по уплате акциза на жидкую сталь и НДС на железную руду, если будет обращение отрасли, — замминистра

Авто-репост. Читать в блоге >>>

| Число акций ао | 5 993 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 570,4 млрд |

| Выручка | 831,4 млрд |

| EBITDA | – |

| Прибыль | 63,1 млрд |

| Дивиденд ао | – |

| P/E | 9,0 |

| P/S | 0,7 |

| P/BV | 0,7 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| НЛМК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Минфин РФ готов рассмотреть продление отсрочки по уплате акциза на жидкую сталь и НДС на железную руду, если будет обращение отрасли, — замминистра

Сезон отчетностей за 1 полугодие 2025 года завершен. Ранее разобрал отчеты Банка Санкт-Петербург, Фосагро, Яндекса, Сбербанка, Татнефти, МД Медикал групп, Транснефти и Россети Ленэнерго.

Есть еще одна компания, отчет которой подробно не смотрел, а акции которой есть у меня. Это НЛМК — «Новолипецкий металлургический комбинат» — крупнейший производитель стали в России и один из лидеров мировой металлургии c производственными активами в России, Европе и США.

Сейчас металлургическая отрасль находится в рецессии (высокая ключевая ставка влияет на активность строительной и энергетической отраслей). Пока посмотрим на отчет за 1 полугодие НЛМК и оценим целесообразность покупки акций по текущим ценам.

Согласно отчету по МСФО за 1 полугодие 2025 года:

— выручка 439 млрд р. (-15,3% г/г);

— операционная прибыль 54,8 млрд р. (-59% г/г);

— EBITDA 84 млрд р. (-46% г/г);

— чистая прибыль 44,9 млрд р. (-45% г/г).

При плохих новостях сразу на 80 полетит. Минимум просвета до конца следующего года в металлургах нет

◾ Мировой спрос на сталь в 2025 году останется на уровне прошлого года и составит 1,75 миллиарда тонн, в следующем году ожидается рост на 1,3%, до 1,772 миллиарда тонн, следует из данных World Steel Association (Всемирная ассоциация стали, WSA).

◾ «Прогнозируется, что мировой спрос на сталь в 2025 году останется на прежнем уровне по сравнению с 2024 годом, достигнув около 1 750 миллионов тонн. На 2026 год прогнозируется скромный отскок на 1,3%, что приведет к росту мирового спроса до 1 772 миллиона тонн», — говорится в сообщении организации.

◾ Отмечается, что спрос на сталь в Китае продолжит снижаться: в 2025 году спад составит примерно 2%, а в 2026 году — до 1%, поскольку «рынок жилья достигнет дна».

◾ В WSA ожидают устойчивый рост спроса в развивающихся странах, за исключением Китая, — на 3,4% в 2025 году и на 4,7% в 2026 году. Так, в 2025 и 2026 годах будет увеличиваться спрос на сталь в Индии — примерно на 9%, что обусловлено продолжающимся ростом во всех секторах, использующих сталь. Спрос в следующем году может быть почти на 75 миллионов тонн выше, чем в 2020 году. Относительно сильный спрос в 2025 году прогнозируется в Центральной и Южной Америке — 5,5%.

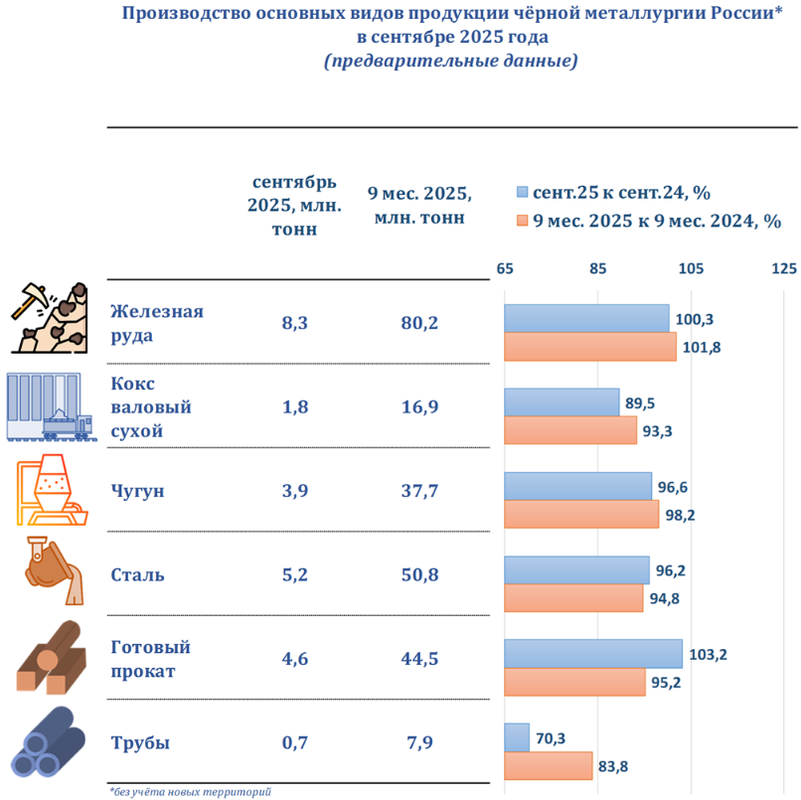

Производство стали в России в январе–сентябре 2025 года составило 50,8 млн т, что на 5% меньше, чем за тот же период прошлого года, сообщает «Корпорация Чермет». В сентябре выплавка снизилась на 4%, до 5,2 млн т. Одновременно выпуск готового проката вырос на 3%, до 4,6 млн т, однако по итогам девяти месяцев также сократился на 5%, до 44,5 млн т.

Производство труб в сентябре упало на 30%, до 700 тыс. т, а за январь–сентябрь — на 16%, до 7,9 млн т. Выплавка чугуна за тот же период сократилась на 2%, а производство кокса — на 7%. Исключением стала добыча железной руды, выросшая на 2%, до 80,2 млн т.

Аналитики отмечают, что спад в отрасли связан со снижением спроса на сталь со стороны строительства и машиностроения, на которые давит высокая ключевая ставка ЦБ. Напомним, с конца 2024 года она снизилась с 21% до 17%. По данным «Северстали», внутреннее потребление стали в первом полугодии упало на 15%, до 19,8 млн т. Ассоциация «Русская сталь» прогнозирует, что годовой спрос в 2025 году сократится на 10%, до 39,4 млн т — минимального уровня с 2016 года.

John Wayne, по методичке написал, своих мозгов нет же

John Wayne, хорошо когда есть пешеходные дорожки, можно громко кричать по этому поводу Ни кто кроме утина

John Wayne, достаточно на улицу выйти

John Wayne, ну в новостных и пропагандонских передачах, рекламы не так много, что бы не отвлекать разум, не сбивать

John Wayne, готов к диалогу со всеми, а смотрю телевизор что бы посмотреть на их реальность, как они трудятся не покладая рук

John Wayne, а фильмы вы на чем смотрите, на телефоне?

Юрий, сколько вам лет? 80? У вас до сих пор есть дома телевизор? У меня его нет уже 23 года.

John Wayne, а зря, посмотрели бы на 25 лет побед, что не передача так победа

Знаете ли вы, что чистая прибыль НЛМК в 2025 году больше зависит от его инвестиций в другие предприятия, чем от производства стали? О чем это может сигнализировать? Эта статья будет полезна инвесторам, которые ищут не очевидные, а настоящие причины роста и падения котировок. Сегодня я покажу, как отличить устойчивый успех от временной удачи и на что смотреть в отчетности в первую очередь.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Сергей 35, никто мне не грузил в голову. По своему городу вижу. За последнее время несколько микрорайонов с многоэтажками построено, два нов...

Сергей 35, никто мне не грузил в голову. По своему городу вижу. За последнее время несколько микрорайонов с многоэтажками построено, два нов...

Новолипецкий металлургический комбинат (ИНН 4823006703) входит в тройку крупнейших предприятий чёрной металлургии РФ. Он производит более 9 млн т стали в год и стальной прокат различных марок и назначений. Ключевые производственные активы группы НЛМК расположены в России, ЕС и США. Численность сотрудников — 60 тыс. Компания производит широкий спектр различной металлопродукции.

Основным владельцем НЛМК является Fletcher Holdings Ltd. (85.91% акций), бенефициаром которой является председатель совета директоров Владимир Лисин. Компаниям, бенефициарами которых являются менеджеры НЛМК, принадлежит 2.8% акций. Акции в свободном обращении, в том числе на российских фондовых биржах и в виде глобальных депозитарных акций на Лондонской фондовой бирже (LSE), составляют 11.29%.

Уставный капитал предприятия равен 5993227240 руб., он оплачен таким же количеством акций номиналом 1 руб.

1 ГДР НЛМК = 10 акций