Финаме

Финаме БКС Мир Инвестиций

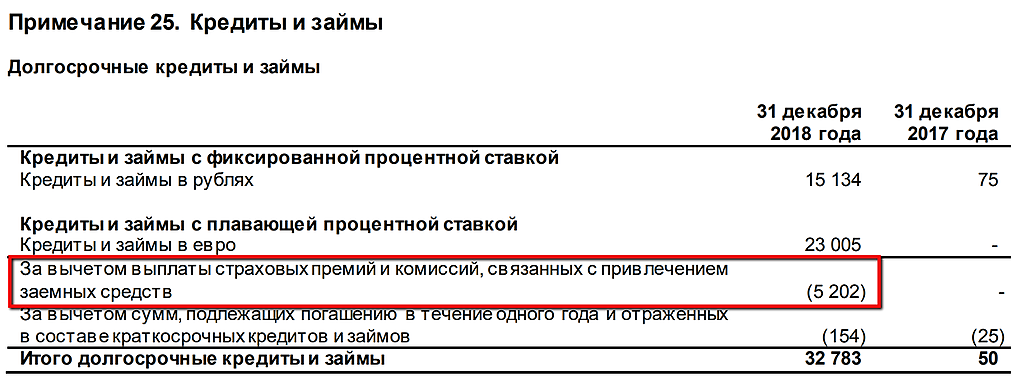

БКС Мир ИнвестицийНеслабо так пришлось откатить. чтобы занять.

Кто-нибудь вообще вникал в эти цифры?

Взяли в кредит 38 млрд (15 облигации + 23 — еропейский синдикат)

!!! и 13% откат!!!!

Или я что-то не так понял?

Тимофей Мартынов, поправьте меня если я чот недопонимаю, но кажется страховка по кредиту нкнх работает так: вперед 8% от суммы страховщику и буде у нкнх сложная ситуация, с будущими этиленниками, вместо нкнх с банками разгуливает страховщик. А чо удобно: 5 ярдов отдал и если всё выгорит, то строищь за чужой счёт заводики, с прибыли их расплачиваешься. А не выгорит, так потери всего-то 5 ярдов. В 7 раз меньше нынешних дивоф...

И вот скажите мне, как специалист, плохие это условия или нормуль?

Саша Пушкин, я чето раньше не обращал внимания, это вообще нормальная практика, страховать так инвестпроект под кредит?

Или может это банки потребовали страховку, типа без нее — денег не дадим.

Как-то дорого выходит.

Потратить 5 ярдов на займы 38 млрд руб, чтобы раздать дивидендов на 36 млрд.

Подозрительно всё

Тимофей Мартынов, 5 ярдов потратили на кредит 807 млн. евро. Нормально.

khornickjaadle, почему 807 млн евро?

Взяли то 23 ярда руб

Тимофей Мартынов, Специфика кредита, он выбирается поквартально. Ещё 37-40 ярдов (в зависимости от курса евро) получат в 2019 и 2020 годах.

khornickjaadle, это вроде разные кредиты. Первый под электростанцию, второй большой под завод метанола, «этиленники» и собственный газопровод к ним.

Мистер PJ, Нет. 240 под электростанцию. 807 под этиленник. Под метанол ещё определяются со сметой. Газопровод, думаю, немного будет стоить, там врезка от магистрали.

khornickjaadle, с 4 млрд/год это высокое давление, а значит большая зона земли вокруг трубы, плюс ГРС и телеметрия учета