Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Iv4, в отчете за 2020 весь долг — долгосрочный

Айрат Нугуманов, что за ерунда. Сами в мсфо загляните, и за 2020, и за 2019, и уже лет 7 как, если не все 10 весь долг у мечела краткосрочный.

| Число акций ао | 416 млн |

| Число акций ап | 139 млн |

| Номинал ао | 10 руб |

| Номинал ап | 10 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 25,9 млрд |

| Выручка | 287,0 млрд |

| EBITDA | 7,7 млрд |

| Прибыль | -78,6 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | -0,3 |

| P/S | 0,1 |

| P/BV | -0,1 |

| EV/EBITDA | 35,2 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Мечел Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Судьбу Мечела уже не решают акционеры, тут проблемы с долгами.

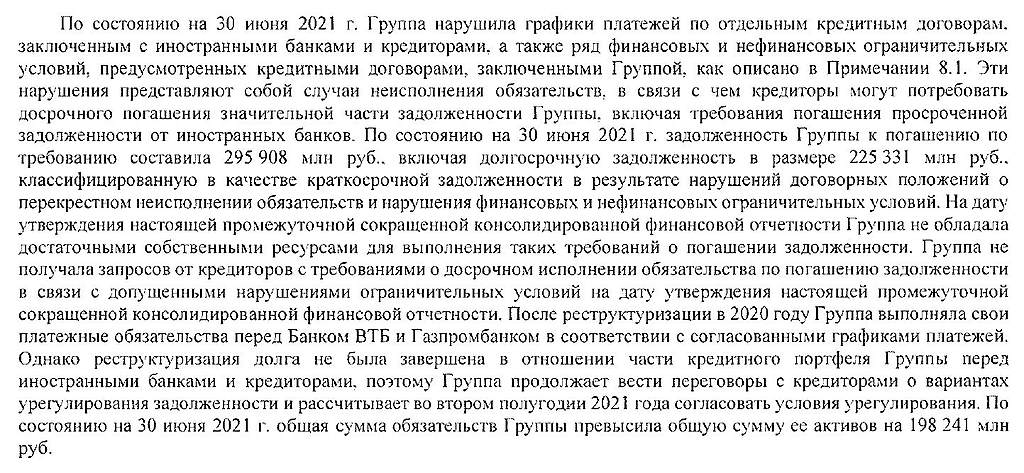

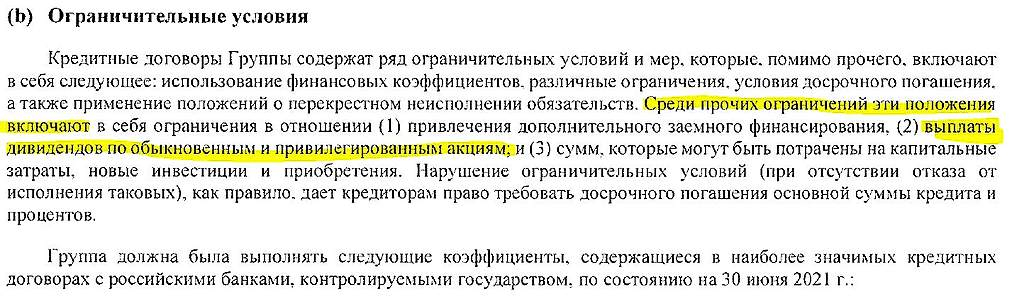

Вторая картинка это подтверждает. Они в апреле 2020 рефинансировали кредит в размере 250 млн долларов. По нему ограничение на выплату дивов. Так что для чего берёте? По результатам 2021 никаких дивидендов не будет. Группа нарушила финансовое и ряд нефинансовых ограничений… Так ещё и ставка дисконтирования по проектам 15,87% до налогообложения… Это слабенький отчёт. Рост в префах на ожиданиях дивов рушится из-за рефинансирования кредита с ограничениями.

Айрат Нугуманов, дай пожалуйста ссылку на документ или скажи где взять?

по дате апрель 2020, они так то после этого уже выплатили дивиденды 2 раза!!!

drumer, в отчете по итогам 2020 долгосрочный долг на месте. Ситуация случилась в 1 квартале, но там ничего не написали. Мутно, сомневаюсь о дивах за 2021…

Айрат Нугуманов, была инфа про тех.дефолт (https://www.kommersant.ru/doc/4740383) — судя по отчету сейчас их сыпят требованиями о погашении и ин.кредиторы получают средства по гарантиями, а вот рекласс долгосрочки в краткосрочку по уровню критичности не ясен (все же мсфо с допущениями)

Судьбу Мечела уже не решают акционеры, тут проблемы с долгами.

Вторая картинка это подтверждает. Они в апреле 2020 рефинансировали кредит в размере 250 млн долларов. По нему ограничение на выплату дивов. Так что для чего берёте? По результатам 2021 никаких дивидендов не будет. Группа нарушила финансовое и ряд нефинансовых ограничений… Так ещё и ставка дисконтирования по проектам 15,87% до налогообложения… Это слабенький отчёт. Рост в префах на ожиданиях дивов рушится из-за рефинансирования кредита с ограничениями.

Айрат Нугуманов, дай пожалуйста ссылку на документ или скажи где взять?

по дате апрель 2020, они так то после этого уже выплатили дивиденды 2 раза!!!

drumer, в отчете по итогам 2020 долгосрочный долг на месте. Ситуация случилась в 1 квартале, но там ничего не написали. Мутно, сомневаюсь о дивах за 2021…

Судьбу Мечела уже не решают акционеры, тут проблемы с долгами.

Вторая картинка это подтверждает. Они в апреле 2020 рефинансировали кредит в размере 250 млн долларов. По нему ограничение на выплату дивов. Так что для чего берёте? По результатам 2021 никаких дивидендов не будет. Группа нарушила финансовое и ряд нефинансовых ограничений… Так ещё и ставка дисконтирования по проектам 15,87% до налогообложения… Это слабенький отчёт. Рост в префах на ожиданиях дивов рушится из-за рефинансирования кредита с ограничениями.

Айрат Нугуманов, Вы уверены что правильно понимаете значение слова «ограничения» И его отличие от слова «запрет»? Устав это как конституция. Кредитор не может заставить компанию нарушить устав. Кредитор может «ограничить» заемщика в желании выплатить дивиденды больше чем предполагает устав, например, 50% ЧП они выплатить не смогут.

MaksPo, там и написано, емли выплатят дивы, то кредиторы потребуют досрочно закрыть долг.

Имхо 99% не будет див.

Sergey_ssw, ну они же и при больших долгах платили!!! что такое 20% от ЧП в преф-ерунда… по обычке не дадут 100%

Судьбу Мечела уже не решают акционеры, тут проблемы с долгами.

Вторая картинка это подтверждает. Они в апреле 2020 рефинансировали кредит в размере 250 млн долларов. По нему ограничение на выплату дивов. Так что для чего берёте? По результатам 2021 никаких дивидендов не будет. Группа нарушила финансовое и ряд нефинансовых ограничений… Так ещё и ставка дисконтирования по проектам 15,87% до налогообложения… Это слабенький отчёт. Рост в префах на ожиданиях дивов рушится из-за рефинансирования кредита с ограничениями.

Айрат Нугуманов, дай пожалуйста ссылку на документ или скажи где взять?

по дате апрель 2020, они так то после этого уже выплатили дивиденды 2 раза!!!

Судьбу Мечела уже не решают акционеры, тут проблемы с долгами.

Вторая картинка это подтверждает. Они в апреле 2020 рефинансировали кредит в размере 250 млн долларов. По нему ограничение на выплату дивов. Так что для чего берёте? По результатам 2021 никаких дивидендов не будет. Группа нарушила финансовое и ряд нефинансовых ограничений… Так ещё и ставка дисконтирования по проектам 15,87% до налогообложения… Это слабенький отчёт. Рост в префах на ожиданиях дивов рушится из-за рефинансирования кредита с ограничениями.

Айрат Нугуманов, дай пожалуйста ссылку на документ или скажи где взять?

по дате апрель 2020, они так то после этого уже выплатили дивиденды 2 раза!!!

Судьбу Мечела уже не решают акционеры, тут проблемы с долгами.

Вторая картинка это подтверждает. Они в апреле 2020 рефинансировали кредит в размере 250 млн долларов. По нему ограничение на выплату дивов. Так что для чего берёте? По результатам 2021 никаких дивидендов не будет. Группа нарушила финансовое и ряд нефинансовых ограничений… Так ещё и ставка дисконтирования по проектам 15,87% до налогообложения… Это слабенький отчёт. Рост в префах на ожиданиях дивов рушится из-за рефинансирования кредита с ограничениями.

Судьбу Мечела уже не решают акционеры, тут проблемы с долгами.

Вторая картинка это подтверждает. Они в апреле 2020 рефинансировали кредит в размере 250 млн долларов. По нему ограничение на выплату дивов. Так что для чего берёте? По результатам 2021 никаких дивидендов не будет. Группа нарушила финансовое и ряд нефинансовых ограничений… Так ещё и ставка дисконтирования по проектам 15,87% до налогообложения… Это слабенький отчёт. Рост в префах на ожиданиях дивов рушится из-за рефинансирования кредита с ограничениями.

Айрат Нугуманов, Вы уверены что правильно понимаете значение слова «ограничения» И его отличие от слова «запрет»? Устав это как конституция. Кредитор не может заставить компанию нарушить устав. Кредитор может «ограничить» заемщика в желании выплатить дивиденды больше чем предполагает устав, например, 50% ЧП они выплатить не смогут.

MaksPo, там и написано, емли выплатят дивы, то кредиторы потребуют досрочно закрыть долг.

Имхо 99% не будет див.

Мечел в одно мгновение превратился из гадкого утенка в прекрасного лебедя.

Возможно 70 рублей дивидендов за 2021 год акционерам Мечела на префы, кто додержал акции до этого момента!

Судьбу Мечела уже не решают акционеры, тут проблемы с долгами.

Вторая картинка это подтверждает. Они в апреле 2020 рефинансировали кредит в размере 250 млн долларов. По нему ограничение на выплату дивов. Так что для чего берёте? По результатам 2021 никаких дивидендов не будет. Группа нарушила финансовое и ряд нефинансовых ограничений… Так ещё и ставка дисконтирования по проектам 15,87% до налогообложения… Это слабенький отчёт. Рост в префах на ожиданиях дивов рушится из-за рефинансирования кредита с ограничениями.

Айрат Нугуманов, Вы уверены что правильно понимаете значение слова «ограничения» И его отличие от слова «запрет»? Устав это как конституция. Кредитор не может заставить компанию нарушить устав. Кредитор может «ограничить» заемщика в желании выплатить дивиденды больше чем предполагает устав, например, 50% ЧП они выплатить не смогут.

MaksPo, там и написано, емли выплатят дивы, то кредиторы потребуют досрочно закрыть долг.

Имхо 99% не будет див.

Sergey_ssw, в шортах?

Банкиры опять за старое. Вчерашнее заседание в Джексон Холле прошло без потрясений. Американский станок не намерен останавливаться в ближайшее время, хотя манипуляции со стороны должностных лиц набирали обороты всю неделю. Для нас это означает ближайший позитив на рынках. Поэтому то Индекс Мосбиржи и завершил неделю в +1,43%.

Нефть тоже набралась заряда для роста и ударной свечкой вынесла шортистов, торгуется выше $72. Еще бы понять за счет чего такой позитив на нефтяном рынке… Но я не устаю говорить, что нефть — это политический инструмент, нежели инвестиционный.

Доллару перекрыли все пути к росту. Предстоящие выборы, высокая нефть, спокойствие на геополитической арене. Дожмем ли до 72 рублей, узнаем уже в сентябре, но мышка уже наведена на кнопку — «Buy»

В красную зону на этой недели попадают разве что золотодобытчики, которых тянет вниз цена на драгметалл. Polymetal теряет 2,6% вплотную приближаясь к моим целевым уровням. Полюс скоромнее -0,4%.

Угольщики, сводимые с ума ускорением цен на сырье, завершили неделю с двузначной доходностью. Распадская +10,7%. А черный металлург Мечел +25,3% по обычке и +40,3% по префам. Причина в потенциально-высоких дивидендах. По дивидендной политике акционеры могут рассчитывать на 20% от чистой прибыли. Если мы возьмём лишь первое полугодие, там накопленных дивидендов 47 рублей получается, что по текущим дает 21% доходности.

Какие бы дивы не рекомендовало руководство, для меня инвестиционной идеи в Мечеле быть не может. Компания с отрицательным капиталом и бешеной задолженность в 300 ярдов, вместо погашения долга «дербанит» прибыль, без комментариев…

Электрогенерация тоже на коне. ИнтерРАО, которую давили весь прошлый месяц отскакивает на 8,8%. Позитивная отчетность послужила толчком. Энел тоже растет на 2,7%. Инвесторы надеются на восстановление выплат дивидендов уже по итогам 2021 года. Юнипро и Русгидро завершили неделю скромно прибавив 0,6% каждый.

Судьбу Мечела уже не решают акционеры, тут проблемы с долгами.

Вторая картинка это подтверждает. Они в апреле 2020 рефинансировали кредит в размере 250 млн долларов. По нему ограничение на выплату дивов. Так что для чего берёте? По результатам 2021 никаких дивидендов не будет. Группа нарушила финансовое и ряд нефинансовых ограничений… Так ещё и ставка дисконтирования по проектам 15,87% до налогообложения… Это слабенький отчёт. Рост в префах на ожиданиях дивов рушится из-за рефинансирования кредита с ограничениями.

Айрат Нугуманов, Вы уверены что правильно понимаете значение слова «ограничения» И его отличие от слова «запрет»? Устав это как конституция. Кредитор не может заставить компанию нарушить устав. Кредитор может «ограничить» заемщика в желании выплатить дивиденды больше чем предполагает устав, например, 50% ЧП они выплатить не смогут.

MaksPo, там и написано, емли выплатят дивы, то кредиторы потребуют досрочно закрыть долг.

Имхо 99% не будет див.

Судьбу Мечела уже не решают акционеры, тут проблемы с долгами.

Вторая картинка это подтверждает. Они в апреле 2020 рефинансировали кредит в размере 250 млн долларов. По нему ограничение на выплату дивов. Так что для чего берёте? По результатам 2021 никаких дивидендов не будет. Группа нарушила финансовое и ряд нефинансовых ограничений… Так ещё и ставка дисконтирования по проектам 15,87% до налогообложения… Это слабенький отчёт. Рост в префах на ожиданиях дивов рушится из-за рефинансирования кредита с ограничениями.

Айрат Нугуманов, Вы уверены что правильно понимаете значение слова «ограничения» И его отличие от слова «запрет»? Устав это как конституция. Кредитор не может заставить компанию нарушить устав. Кредитор может «ограничить» заемщика в желании выплатить дивиденды больше чем предполагает устав, например, 50% ЧП они выплатить не смогут.

Гоните до 300 и можно будет частично фиксануться. Суровый российский стимпанк: Мечел — это русская Тесла :D

badpidgin, если по какому то нелепому стечению обстоятельств цены на уголь задержаться на таких высотах и не поднимут сборы, то и до 1000 уйдёт, но это пока фантастика. Газпром тем не менее ожил спустя десятилетие, весна.

Izhik, Может они попутно еще и «презренный металл»- счерным золотом — добывают(ну и хайп вы замутили

Гоните до 300 и можно будет частично фиксануться. Суровый российский стимпанк: Мечел — это русская Тесла :D

badpidgin, если по какому то нелепому стечению обстоятельств цены на уголь задержаться на таких высотах и не поднимут сборы, то и до 1000 уйдёт, но это пока фантастика. Газпром тем не менее ожил спустя десятилетие, весна.

Гоните до 300 и можно будет частично фиксануться. Суровый российский стимпанк: Мечел — это русская Тесла :D

Судьбу Мечела уже не решают акционеры, тут проблемы с долгами.

Вторая картинка это подтверждает. Они в апреле 2020 рефинансировали кредит в размере 250 млн долларов. По нему ограничение на выплату дивов. Так что для чего берёте? По результатам 2021 никаких дивидендов не будет. Группа нарушила финансовое и ряд нефинансовых ограничений… Так ещё и ставка дисконтирования по проектам 15,87% до налогообложения… Это слабенький отчёт. Рост в префах на ожиданиях дивов рушится из-за рефинансирования кредита с ограничениями.

Айрат Нугуманов, Вы уверены что правильно понимаете значение слова «ограничения» И его отличие от слова «запрет»? Устав это как конституция. Кредитор не может заставить компанию нарушить устав. Кредитор может «ограничить» заемщика в желании выплатить дивиденды больше чем предполагает устав, например, 50% ЧП они выплатить не смогут.

Судьбу Мечела уже не решают акционеры, тут проблемы с долгами.

Вторая картинка это подтверждает. Они в апреле 2020 рефинансировали кредит в размере 250 млн долларов. По нему ограничение на выплату дивов. Так что для чего берёте? По результатам 2021 никаких дивидендов не будет. Группа нарушила финансовое и ряд нефинансовых ограничений… Так ещё и ставка дисконтирования по проектам 15,87% до налогообложения… Это слабенький отчёт. Рост в префах на ожиданиях дивов рушится из-за рефинансирования кредита с ограничениями.

Айрат Нугуманов, Вы уверены что правильно понимаете значение слова «ограничения» И его отличие от слова «запрет»? Устав это как конституция. Кредитор не может заставить компанию нарушить устав. Кредитор может «ограничить» заемщика в желании выплатить дивиденды больше чем предполагает устав, например, 50% ЧП они выплатить не смогут.

Судьбу Мечела уже не решают акционеры, тут проблемы с долгами.

Вторая картинка это подтверждает. Они в апреле 2020 рефинансировали кредит в размере 250 млн долларов. По нему ограничение на выплату дивов. Так что для чего берёте? По результатам 2021 никаких дивидендов не будет. Группа нарушила финансовое и ряд нефинансовых ограничений… Так ещё и ставка дисконтирования по проектам 15,87% до налогообложения… Это слабенький отчёт. Рост в префах на ожиданиях дивов рушится из-за рефинансирования кредита с ограничениями.

Айрат Нугуманов, Вы уверены что правильно понимаете значение слова «ограничения» И его отличие от слова «запрет»? Устав это как конституция. Кредитор не может заставить компанию нарушить устав. Кредитор может «ограничить» заемщика в желании выплатить дивиденды больше чем предполагает устав, например, 50% ЧП они выплатить не смогут.

Судьбу Мечела уже не решают акционеры, тут проблемы с долгами.

Вторая картинка это подтверждает. Они в апреле 2020 рефинансировали кредит в размере 250 млн долларов. По нему ограничение на выплату дивов. Так что для чего берёте? По результатам 2021 никаких дивидендов не будет. Группа нарушила финансовое и ряд нефинансовых ограничений… Так ещё и ставка дисконтирования по проектам 15,87% до налогообложения… Это слабенький отчёт. Рост в префах на ожиданиях дивов рушится из-за рефинансирования кредита с ограничениями.

ОАО «Мечел», основанное в 2003 году, является одной из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.

http://www.mechel.ru/shareholders/

«Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

«Мечел» входит в пятерку мировых производителей коксующегося угля* и находится в числе мировых лидеров по объему производства концентрата коксующегося угля. Компания занимает третье место в России по общей добыче углей и контролирует более четверти мощностей по обогащению коксующегося угля в стране. «Мечел» также занимает второе место в России по производству сортового проката, является крупнейшим и наиболее многопрофильным производителем специальных сталей и сплавов в России.

«Мечел» располагает крупнейшей в России и одной из крупнейших в Европе металлосервисной и торговой сетью «Мечел Сервис Глобал», которая насчитывает около 80 подразделений, в том числе более 30 сервисных центров. В состав «Мечел Сервис Глобал» входят российская компания, дочерние компании в странах СНГ, Западной и Восточной Европе.

«Мечел» – первая и единственная в России, Центральной и Восточной Европе горнодобывающая и металлургическая компания, разместившая свои акции на Нью-Йоркской фондовой бирже. С 2004 года АДР на обыкновенные акции компании торгуются на крупнейшей американской площадке. С мая 2010 года на Нью-Йоркской фондовой бирже также торгуются АДР на привилегированные акции ОАО «Мечел».

* без учета китайских производителей