Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 188 308 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 26,0 млрд |

| Выручка | 115,5 млрд |

| EBITDA | – |

| Прибыль | 7,9 млрд |

| Дивиденд ао | 0,0074 |

| P/E | 3,3 |

| P/S | 0,2 |

| P/BV | 0,5 |

| EV/EBITDA | – |

| Див.доход ао | 5,4% |

| Россети Волга Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Волга акции

0.1383₽ -2.05%

-

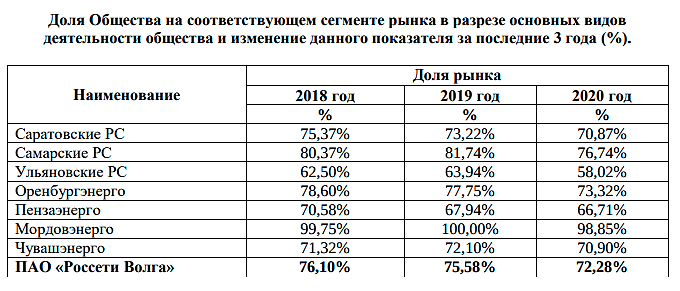

Доля компании на рынке падает уже 3 года подряд — как, впрочем, и финансовые показатели. Видимо, тут ловить ловить нечего

Доля компании на рынке падает уже 3 года подряд — как, впрочем, и финансовые показатели. Видимо, тут ловить ловить нечего

"Россети Волга" Решения совета директоров

"Россети Волга" Решения совета директоров

Сообщение о существенном факте «Сведения о проведении заседания совета директоров (наблюдательного совета) эмитента и его повестке дня, а также об отдельных решениях, принятых советом директоров (наблюдательным советом) эмитента» (раскрытие инсайдерской информации)

1....

Авто-репост. Читать в блоге >>>

Вышел отчет по МСФО за 2 квартал Россети Волга. Что тут скажешь? Ситуация в компании выглядит удручающе.

В 4 квартале 2020 г. и 1 квартале 2020 г. компания работала в плюс (ЧП — 0.38 млрд. руб. и 0.260 млрд. руб. соответственно), а во 2 квартале 2021 г. снова минус. Убыток составил 400 млн. руб. И мало утешает тот факт, что во 2 квартале 2020 г. убыток был в 3 раза больше — 1.1 млрд. руб.

Выручка от квартала к кварталу топчется примерно на одном месте. Тоже самое с долгом компании… Рентабельность (и чистая и EBITDA) тоже — то растут, то чуть снижаются от квартала к кварталу… (то минус 8.1% — во 2 квартале 2020 г., то минус 2.7% во 2 квартале 2021 г.)…

Для примера, у Россети Урал чистая рентабельность за 2 квартал 2020 г. минус 3,9%, а за 2 квартал 2021 г. уже ПЛЮС 11.8%. Как говорится, почувствуйте разницу.

Ну… и как результат. p/e компании зашкаливает.

Вывод простой. Покупать не буду… и другим не советую.

Dur, все-таки для разнообразия отдадим 1 раз первый приз тебе! +750

Тимофей Мартынов, если честно, даже неожиданно все это как-то… но, очень приятно.

Хочется сказать несколько слов о данном конкурсе по написанию отчётов к МСФО. Лично для себя, благодаря написанию отчётов, узнаю для себя очень много. Волей неволей, начинаешь читать что такое ROE, EBITDA, достаточность капитала, Базель 3 и т.д. и т.п. Очень интересны комментарии участников форума, которые делают тебе замечания (о том, что неправильно считаю). Все это очень полезно и позволяет более уверенно чувствовать себя на рынке.

Благодаря отчётам некоторых пользователей (некоторые отчёты Дилетанта, например), заставляют задуматься о том, что экономика это интересно. (Ну и понимаешь, как отчёты должны писаться).

Кроме того, начинаешь осознавать, что помимо Сбербанка, ВТБ, Татнефти, Газпрома и других крупных российских и американских компаний, есть другие, очень не плохие организации, акции которых (в небольшом количестве, конечно), можно прикупить.

Dur, да согласен, это очень полезная практика!

И я очень рад, что ты видишь для себя в этом плюсы!

Вышел отчет по МСФО за 2 квартал Россети Волга. Что тут скажешь? Ситуация в компании выглядит удручающе.

В 4 квартале 2020 г. и 1 квартале 2020 г. компания работала в плюс (ЧП — 0.38 млрд. руб. и 0.260 млрд. руб. соответственно), а во 2 квартале 2021 г. снова минус. Убыток составил 400 млн. руб. И мало утешает тот факт, что во 2 квартале 2020 г. убыток был в 3 раза больше — 1.1 млрд. руб.

Выручка от квартала к кварталу топчется примерно на одном месте. Тоже самое с долгом компании… Рентабельность (и чистая и EBITDA) тоже — то растут, то чуть снижаются от квартала к кварталу… (то минус 8.1% — во 2 квартале 2020 г., то минус 2.7% во 2 квартале 2021 г.)…

Для примера, у Россети Урал чистая рентабельность за 2 квартал 2020 г. минус 3,9%, а за 2 квартал 2021 г. уже ПЛЮС 11.8%. Как говорится, почувствуйте разницу.

Ну… и как результат. p/e компании зашкаливает.

Вывод простой. Покупать не буду… и другим не советую.

Dur, все-таки для разнообразия отдадим 1 раз первый приз тебе! +750

Тимофей Мартынов, если честно, даже неожиданно все это как-то… но, очень приятно.

Хочется сказать несколько слов о данном конкурсе по написанию отчётов к МСФО. Лично для себя, благодаря написанию отчётов, узнаю для себя очень много. Волей неволей, начинаешь читать что такое ROE, EBITDA, достаточность капитала, Базель 3 и т.д. и т.п. Очень интересны комментарии участников форума, которые делают тебе замечания (о том, что неправильно считаю). Все это очень полезно и позволяет более уверенно чувствовать себя на рынке.

Благодаря отчётам некоторых пользователей (некоторые отчёты Дилетанта, например), заставляют задуматься о том, что экономика это интересно. (Ну и понимаешь, как отчёты должны писаться).

Кроме того, начинаешь осознавать, что помимо Сбербанка, ВТБ, Татнефти, Газпрома и других крупных российских и американских компаний, есть другие, очень не плохие организации, акции которых (в небольшом количестве, конечно), можно прикупить.

МРСК Волги (Россети Волга) продолжает очень плохо отчитываться. Не понимаю, каким образом регуляторы допустили ситуацию, что операционные расходы компании больше выручки, получается, что за счет Волги жируют местные мелкие сети. Второй год Волга имеет операционный убыток, нарашивает долги и естественно сидит в убытке по чистой прибыли. Когда-то компания была одним из лидеров среди МРСК по дивдоходности, сейчас об этом можно только вспоминать. Денежного потока от операционной деятельности с трудом хватает на инвестпрограмму, дивиденды тут будут еще не скоро.

Александр Е, цитата «каким образом регуляторы допустили ситуацию, что операционные расходы компании больше выручки, получается, что за счет Волги жируют местные мелкие сети».

Губернатор Оренбургской области Паслер был руководителем ПАО «Т Плюс» и имеет хорошие отношения с её владельцем олигархом Вексельбергом. Когда губернатор решил приватизировать аэропорты, именно компания Вексельберга стала их владельцем. Как вы думаете, какая компания в Оренбургской области получит лучшие тарифы в подконтрольном губернатору «Департаменте Оренбургской области по ценам и регулированию тарифов», подконтрольная государству «Россети Волга» или вексельберговская «Т Плюс»? Думаю, что в других регионах ситуация схожая.

Алексей aka Markitant, Вексель и у нас есть, капец он жадный ((

Выручка за 6мес2021 выросла до 31.4 млрд руб (+5.7 к 29.7 млрд за 6мес2020) на фоне роста полезного отпуска на 7% и снижения тарифов на 1%

Опрационные расходы выросли до 31.4 млрд (+5.3% 29.8 млрд)

Незначительное снижение резервов под кредитные убытки и финансовых расходов привело к снижению чистого убытка до 136 млн руб (272 млн)

Дебиторская задолженность снизилась с 6.9 млрд до 6.3 млрд

Долг снизился до 8 млрд руб (8.5 млрд на начало года)

EBITDA 3 млрд руб (2.6 млрд руб за 6мес2020)

Операционный денежный поток 4 млрд, капзатраты 3.2 млрд, погашение долга 0.3 млрд

В результате денежные средства выросли на 0.3 млрд до 0.9 млрд руб

Несмотря на определенные положительные изменения (рост производственных показателей, снижение дебиторской задолженности и долга) компании не удается выйти из убытков. Заниженные тарифы, рост расходов на покупную электроэнергию на потери и услуги ТСО подрывают экономику компании

Михаил П, 2 приз твойВышел отчет по МСФО за 2 квартал Россети Волга. Что тут скажешь? Ситуация в компании выглядит удручающе.

В 4 квартале 2020 г. и 1 квартале 2020 г. компания работала в плюс (ЧП — 0.38 млрд. руб. и 0.260 млрд. руб. соответственно), а во 2 квартале 2021 г. снова минус. Убыток составил 400 млн. руб. И мало утешает тот факт, что во 2 квартале 2020 г. убыток был в 3 раза больше — 1.1 млрд. руб.

Выручка от квартала к кварталу топчется примерно на одном месте. Тоже самое с долгом компании… Рентабельность (и чистая и EBITDA) тоже — то растут, то чуть снижаются от квартала к кварталу… (то минус 8.1% — во 2 квартале 2020 г., то минус 2.7% во 2 квартале 2021 г.)…

Для примера, у Россети Урал чистая рентабельность за 2 квартал 2020 г. минус 3,9%, а за 2 квартал 2021 г. уже ПЛЮС 11.8%. Как говорится, почувствуйте разницу.

Ну… и как результат. p/e компании зашкаливает.

Вывод простой. Покупать не буду… и другим не советую.

Dur, все-таки для разнообразия отдадим 1 раз первый приз тебе! +750МРСК Волги (Россети Волга) продолжает очень плохо отчитываться. Не понимаю, каким образом регуляторы допустили ситуацию, что операционные расходы компании больше выручки, получается, что за счет Волги жируют местные мелкие сети. Второй год Волга имеет операционный убыток, нарашивает долги и естественно сидит в убытке по чистой прибыли. Когда-то компания была одним из лидеров среди МРСК по дивдоходности, сейчас об этом можно только вспоминать. Денежного потока от операционной деятельности с трудом хватает на инвестпрограмму, дивиденды тут будут еще не скоро.

Александр Е, цитата «каким образом регуляторы допустили ситуацию, что операционные расходы компании больше выручки, получается, что за счет Волги жируют местные мелкие сети».

Губернатор Оренбургской области Паслер был руководителем ПАО «Т Плюс» и имеет хорошие отношения с её владельцем олигархом Вексельбергом. Когда губернатор решил приватизировать аэропорты, именно компания Вексельберга стала их владельцем. Как вы думаете, какая компания в Оренбургской области получит лучшие тарифы в подконтрольном губернатору «Департаменте Оренбургской области по ценам и регулированию тарифов», подконтрольная государству «Россети Волга» или вексельберговская «Т Плюс»? Думаю, что в других регионах ситуация схожая.

- ПАО "Россети Волга" Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

Сообщение о существенном факте

«Сведения о проведении заседания совета директоров (наблюдательного совета) эмитента и его повестке дня» (раскрытие инсайдерской информации)

1. Общие сведения

1.1. Полное фирменное наименование эмитента: Публичное акционерное общество «Россети Волга»

1....

Авто-репост. Читать в блоге >>> мельдоний? Марихуана. На чем летим. Я такого не понмю, чтобы в лидерах роста моего порфтеля была Волга.

Эдуард Ганиев, У мамки рост идёт, ну и за дочек взялись, видимо.

мельдоний? Марихуана. На чем летим. Я такого не понмю, чтобы в лидерах роста моего порфтеля была Волга.

Эдуард Ганиев, шлакофейерверк мельдоний? Марихуана. На чем летим. Я такого не понмю, чтобы в лидерах роста моего порфтеля была Волга.

мельдоний? Марихуана. На чем летим. Я такого не понмю, чтобы в лидерах роста моего порфтеля была Волга.- ПАО "Россети Волга"

Сообщение о существенном факте «Сведения о проведении заседания совета директоров (наблюдательного совета) эмитента и его повестке дня, а также об отдельных решениях, принятых советом директоров (наблюдательным советом) эмитента» (раскрытие инсайдерской информации)

1....

Авто-репост. Читать в блоге >>>  У комнании согласно отчета МСФО за 2 квартал 21г почти трехкратное снижение квартального убытка. Так, чистый убыток уменьшился в 2,8 раза и оказался на уровне 395 млн рублей.

У комнании согласно отчета МСФО за 2 квартал 21г почти трехкратное снижение квартального убытка. Так, чистый убыток уменьшился в 2,8 раза и оказался на уровне 395 млн рублей.

Между тем EBITDA во втором квартале повысилась в 11,5 раза и оказалась на уровне 1,17 млрд рублей.

По итогам 1 полугодия 2021 года чистый убыток компании снизился вдвое и составил 135,6 млн рублей, а выручка подросла на 5,6% г/г, составив 31,405 млрд рублей.

Выручка за 1 полуг. выросла на 5,6% — до 31,405 млрд рублей. Компания получила операционную прибыль в 82 млн рублей против операционного убытка в 117,8 млн рублей годом ранее. Показатель EBITDA достиг 2,98 млрд рублей (рост на 14,7%).

Активы компании за 1 полуг. снизились на 2% и на конец первого полугодия равнялись 60,277 млрд рублей.

Доля ПАО «Россети» в уставном капитале компании составляет 67,97%.

Слабые показатели превращают компанию из дивидендного донора реципиента.Выручка за 6мес2021 выросла до 31.4 млрд руб (+5.7 к 29.7 млрд за 6мес2020) на фоне роста полезного отпуска на 7% и снижения тарифов на 1%

Опрационные расходы выросли до 31.4 млрд (+5.3% 29.8 млрд)

Незначительное снижение резервов под кредитные убытки и финансовых расходов привело к снижению чистого убытка до 136 млн руб (272 млн)

Дебиторская задолженность снизилась с 6.9 млрд до 6.3 млрд

Долг снизился до 8 млрд руб (8.5 млрд на начало года)

EBITDA 3 млрд руб (2.6 млрд руб за 6мес2020)

Операционный денежный поток 4 млрд, капзатраты 3.2 млрд, погашение долга 0.3 млрд

В результате денежные средства выросли на 0.3 млрд до 0.9 млрд руб

Несмотря на определенные положительные изменения (рост производственных показателей, снижение дебиторской задолженности и долга) компании не удается выйти из убытков. Заниженные тарифы, рост расходов на покупную электроэнергию на потери и услуги ТСО подрывают экономику компании

Михаил П, но Россети Урал, например, выглядят значительно лучше. Т.е. дело не только в «заниженных тарифах» (тем более, что, если не ошибаюсь, их государство частично компенсирует...).- Вышел отчет по МСФО за 2 квартал Россети Волга. Что тут скажешь? Ситуация в компании выглядит удручающе.

В 4 квартале 2020 г. и 1 квартале 2020 г. компания работала в плюс (ЧП — 0.38 млрд. руб. и 0.260 млрд. руб. соответственно), а во 2 квартале 2021 г. снова минус. Убыток составил 400 млн. руб. И мало утешает тот факт, что во 2 квартале 2020 г. убыток был в 3 раза больше — 1.1 млрд. руб.

Выручка от квартала к кварталу топчется примерно на одном месте. Тоже самое с долгом компании… Рентабельность (и чистая и EBITDA) тоже — то растут, то чуть снижаются от квартала к кварталу… (то минус 8.1% — во 2 квартале 2020 г., то минус 2.7% во 2 квартале 2021 г.)…

Для примера, у Россети Урал чистая рентабельность за 2 квартал 2020 г. минус 3,9%, а за 2 квартал 2021 г. уже ПЛЮС 11.8%. Как говорится, почувствуйте разницу.

Ну… и как результат. p/e компании зашкаливает.

Вывод простой. Покупать не буду… и другим не советую.

- Выручка за 6мес2021 выросла до 31.4 млрд руб (+5.7 к 29.7 млрд за 6мес2020) на фоне роста полезного отпуска на 7% и снижения тарифов на 1%

Опрационные расходы выросли до 31.4 млрд (+5.3% 29.8 млрд)

Незначительное снижение резервов под кредитные убытки и финансовых расходов привело к снижению чистого убытка до 136 млн руб (272 млн)

Дебиторская задолженность снизилась с 6.9 млрд до 6.3 млрд

Долг снизился до 8 млрд руб (8.5 млрд на начало года)

EBITDA 3 млрд руб (2.6 млрд руб за 6мес2020)

Операционный денежный поток 4 млрд, капзатраты 3.2 млрд, погашение долга 0.3 млрд

В результате денежные средства выросли на 0.3 млрд до 0.9 млрд руб

Несмотря на определенные положительные изменения (рост производственных показателей, снижение дебиторской задолженности и долга) компании не удается выйти из убытков. Заниженные тарифы, рост расходов на покупную электроэнергию на потери и услуги ТСО подрывают экономику компании - МРСК Волги (Россети Волга) продолжает очень плохо отчитываться. Не понимаю, каким образом регуляторы допустили ситуацию, что операционные расходы компании больше выручки, получается, что за счет Волги жируют местные мелкие сети. Второй год Волга имеет операционный убыток, нарашивает долги и естественно сидит в убытке по чистой прибыли. Когда-то компания была одним из лидеров среди МРСК по дивдоходности, сейчас об этом можно только вспоминать. Денежного потока от операционной деятельности с трудом хватает на инвестпрограмму, дивиденды тут будут еще не скоро.

Убыток Россети Волга 1 п/г МСФО сократился в 2 раза

Убыток Россети Волга 1 п/г МСФО сократился в 2 раза

Убыток Россети Волга 1 п/г МСФО сократился в 2 раза и составил 135 млн руб

www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1719476

Авто-репост. Читать в блоге >>> Красивое медленное погружение, судя по результатам чем дальше, тем глубже.

Красивое медленное погружение, судя по результатам чем дальше, тем глубже.

Погружение в самой глубокой точке Волги: www.epron-pro.ru/glubina_volgi.htmlЧто-то меня смущает осторожная скупка. Такая неприметная, аккуратная. Если что, я тоже с ним. С этим тайным покупателем. Хоть она мне минус и дает. Надо усреднять по мере возможностей.

0,0685 ее цена в ближайшие месяцев 3. После отчета вверх полезет. после отчета за 3 квартал либо на 0,0685, либо чуть выше. Но то, что после отчета за 2 квартал поднимется к гадалке не ходи. Уж больно утоптали нашего гадкого утенка. Взгляните на горизонтальный объем у бумаги. Основной объем на 0,0685. Ниже интереса нет. Нет проторговки. Нет сделок. Алчные дивиожиданчики вышли с лосями. Как запах учуют, опять начнется свистопляска

Эдуард Ганиев,

Беру свои слова обратно… Очень удивлен отсутствию реакции головной компании на эти выкрутасы… Рост управленческих расходов и отсутствию роста выручки. Ибо все везде прет неимоверно. Стройка вообще взорвалась… Химия, да все… Странно. Минусит в портфеле сволочь уже прилично. Может зарезать и войти в более перспективные направления. Хотия МРСК ЦП смогли переломить негативные тенденции. Руководство у Волги видимо просится на выход.

Россети Волга - факторы роста и падения акций

- Чистый долг на 31.12.2024г. будет равняться примерно 6,1 млрд.руб., вырастет на +88,2%, но это не страшно, потому что коэффициент чистый долг/EBITDA остается на комфортном уровне 0,5. (14.06.2024)

- С 2025 года дивидендные выплаты резко вырастут, например, за 2025г. размер дивиденда увеличится на +107,6% до 0,0132 руб. на 1 акцию (14.06.2024)

- Капитальные расходы уже с 2024 года вырастут на +37,4% до рекордного уровня в 13,5 млрд руб. (14.06.2024)

- Объем оказанных услуг у компании с 2015г. по 2023г. совершенно не изменился и составил 48,3 млрд Квт*ч., и до 2028 года Россети Волга прогнозирует, что он вырастет всего на 1,8% до 49,2 млрд кВт*ч (14.06.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Волга - описание компании

МРСК Волги- дочерняя компания РоссетейОАО «Межрегиональная распределительная сетевая компания Волги» (МРСК Волги, ИНН 6450925977) зарегистрировано 29 июня 2007 года в Саратове. В состав единой операционной компании «МРСК Волги» входит 7 филиалов — Мордовэнерго, Оренбургэнерго, Пензаэнерго и Чувашэнерго, а также Саратовские, Самарские и Ульяновские распределительные сети.

Уставный капитал компании составляет 17.858 млрд руб. и разделен на 178577801146 обыкновенных акций номинальной стоимостью 0.1 руб. каждая. ОАО «Российские сети» владеет 67.626% уставного капитала компании.

www.mrsk-volgi.ru/

Чтобы купить акции, выберите надежного брокера: