| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 337,6 млрд |

| Выручка | 3 256,2 млрд |

| EBITDA | 180,2 млрд |

| Прибыль | 24,4 млрд |

| Дивиденд ао | – |

| P/E | 13,8 |

| P/S | 0,1 |

| P/BV | 12,1 |

| EV/EBITDA | 4,3 |

| Див.доход ао | 0,0% |

| Магнит Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Магнит акции

3312.5₽ -1.4%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Какую-то фигню обсуждаете, вам кассир-гастарбайтер своё мнение высказала, а вы всерьёз спорите. Есть цифры, есть цифры конкурентов, есть логика и есть выбор.

Какую-то фигню обсуждаете, вам кассир-гастарбайтер своё мнение высказала, а вы всерьёз спорите. Есть цифры, есть цифры конкурентов, есть логика и есть выбор.

Дмитрий Zы, Просрочка есть. Убытки от просрочки несет поставщик, а не магазин.

Сергей Дем, Убытки от просрочки несёт персонал, то есть МЫ и Я в частности… У каждого магазина есть определённый процент допустимых потерь, превышая который персонал теряет ЗП… А выйти за эти рамки ЭЛЕМЕНТАРНО… К примеру: сегодня у нас фраерок забежал… быстрый как электровеник п*дла!!! вынес два кофе за 500 рублей в трусах (да, туда тоже пихают)… МЫ ТУТ (я в частности) не в Москво-Питерах живём!!! Сюды культуру не завезли исчо… И ситуации порой бывают такие каких вы просто представить не можете!!! Я столько всего видела за годы работы продавцом!!!

Сергей Дем, есть просрочка. С этим не надо спорить.

Грешат все: и Магнит и Пятачок и Глобус и производные от Пятачка. Ну и более мелкие сети...

Дмитрий Zы, Просрочка есть. Убытки от просрочки несет поставщик, а не магазин.- Ребята Вы что с неба свалились?))) Какие убытки от просрочки? Вы попробуйте место на полке получить. Бонус немалый заплатите. И контракт получите, где будет прописано в течении какого срока Вы обязаны вывести ( свою!) просрочку. Магнит он не резиновый )))

Оля Павлятенко, слышал о таких проблемах внутри магазина, но, видимо, в зависимости от региона проблемы решаются по-разному. Есть видеонаблю...

Дмитрий Zы, Ну дело в том что мне лично МНЕ вот… нравится именно идея гипермаркетов… БОЛЬШИХ магазинов где есть всё… где жизнь бьёт ключом)))… Я на выходных с удовольствием езжу в Аксайскую Мегу… Там Ашан классный! Обожаю его!)

Тимофей Мартынов, отсутствие в магнитах службы безопасности/охранников которые бы охраняли магазин от воров/ предотвращали кражи… ПОВАЛЬНОЕ ...

Оля Павлятенко, мда, интересноОля Павлятенко, а какие проблемы есть?

Тимофей Мартынов, отсутствие в магнитах службы безопасности/охранников которые бы охраняли магазин от воров/ предотвращали кражи… ПОВАЛЬНОЕ воровство населения… на фоне событий 2022-23 годов воровство выросло в разы!!! КРАЙНЕ низкая покупательная способность в регионах- как пример средний чек 400 рублей считается нормой)) это смешно и грустно одновременно!!! Абсурдность бытовых ситуаций!!! человек не может себе позволить к примеру сыр «Премьер Вкуса» стоимостью 2000 рублей за килограмм, а этого сыра привозят к примеру килограмм 5-6 !!!!.. Искаженное соотношение зарплат и рабочего графика персонала… тотальная нехватка рядового персонала, администраторов, директоров… Тут надо уточнить… стандартный график работы магнита с 8.00 до 22.00… это значит что при графике 2/2 даже если так… Вы приходите в 7.30 уже должны быть на обьекте и работать до 22.00… Примерно в 22.30-22.45 только выходите с обьекта сделав все дела (сдать кассу, помыть всё, т.д.) Я встаю в 6.30 по будильнику… Сегодня мне повезло… Я приехала домой быстро, автобус попался, успела добраться до дома, покушать, помыться, написать вам ответ) Ещё есть проблема в слабой техподдержке магазинов!!! В случае если что то ломается внезапно, случается ЧП и у всех подгорает тут нехило!!! Например выключили свет?! ок… сидите ждите генератор привезут часика через ДВА!!! два часа значит магазин будет простаивать, а это ПОТЕРИ… Кстати… система потерь сама по себе идиотская… Вынесли коньяк толпа пьяных?! ОК! Администратор платит со своего кармана, он обязан (это лучше не оспаривать, ибо оспаривать бесполезно)… Чтобы вы понимали: на большинстве обьектов сотрудники ЖЕНЩИНЫ со всеми вытекающими отсюда последствиями… Редко бывает если на магазе работают хоть пара парней, тогда это уже счастье! Ещё как проблема- это открытие само по себе новых точек! ну не нужны они в таком количестве!!! ИБО покрытие магазинами в мегаполисах и так хорошее, и открытие любой новой точки сильно бьёт по всем старым точкам… Тут замкнутый круг!!! Новые точки не увеличивают прибыль, а наоборот уменьшают её!!! (если бы они только прислушались к голосу разума и не открывали новых точек больше… по крайней мере не открывали их через каждые 20 метров как они любят это делать) Кстати… моё личное мнение таково, что сам формат магазина «у дома» это провальная идея!!! абсолютно провальная идея!!! Я считаю что будущее за такими ТЦ как Ростовская Мега Аксай наша… В том громадном ТЦ кипит жизнь 24/7/365!!! Вот если бы магнит делал больше гиперов, где были бы всякие развлечения! то и сё! Куда люди бы приезжали бы на машинах и грузили бы в багажник товаров тысяч на 5-8 в среднем! Я думаю что будущее за вот такими магазинами… будущее за гиперами/ТЦ… куда ездить ИНТЕРЕСНО… где много всего кроме только продуктов питания, формат «фэмили» — приехали семьёй на машине, папа, мама, дети, старики, затарились на несколько тысяч… посмотрели кино, поели мороженого, покатались на машинках, попили чаю крафтового, посмотрели выставку интересную. Вот как то так… Надеюсь что смогла грамотно изложить некоторые идеи…Денис Сёмочкин, никто никогда не использует в дивполитике мультипликаторы оценки стоимости компании.

Анализ этого известного инфоцыгана св...

Heinrich Baur, зачем же вы так грубо обо мне?

Одним словом всю мою накопленную годами репутацию обесценили:)Тимофей Мартынов, что-то о дивидендах много трещат, не к добру это, видать, засадить хотят и грохнуть потом. Кто ж дивы хорошие рекламирует?...

Max, а где еще трещат о дивидендах?

я так по настроению народа вижу что напротив скептиков много

Оля Павлятенко, а какие проблемы есть?

Тимофей Мартынов, Чо выпытываешь? В Мозговичок стащить инфу собираешься)Работаю в этой компании… Отношение к ней сложное… Тут много проблем, хотя и перспективы есть…

Оля Павлятенко, а какие проблемы есть?

Повышаем рейтинг по акциям Магнита с «3» до «4», целевая цена 7100 руб остается без изменений. Потенциал +29%После коррекции расчетный потен...

Тимофей Мартынов, что-то о дивидендах много трещат, не к добру это, видать, засадить хотят и грохнуть потом. Кто ж дивы хорошие рекламирует? Их, если знают заранее, тупо и тихо скупают. А громко только засаживают. Тч будем поглядеть.

Денис Сёмочкин, никто никогда не использует в дивполитике мультипликаторы оценки стоимости компании.

Анализ этого известного инфоцыгана св...

Heinrich Baur, 3000 это могут с учетом за 2023-2024, так поступили с газпромом, с целью пополнить буджет, все равно магнит принадлежит государству через Винокурова, при таком раскладе p/e=2, не критично, в 2019 так и было… НО оптимальный вариант как говорил Ян.Дюннинг 1.5

Тимофей МартыновТимофей Мартынов,

Что изменилось? ПОчему 850, обынчо дивиденды платились из расчета P/E=1,5 получается 1770(если выкупленны...

Денис Сёмочкин, никто никогда не использует в дивполитике мультипликаторы оценки стоимости компании.

Анализ этого известного инфоцыгана сводится к возможностям компании и к тому, как обычно распределялся её свободный денежный поток.

А с учётом нажранной кубышки может быть хоть 3000 деревянных на акцию, но в выплате таких сумм никакого смысла сейчас нет. Однако будущие дивиденды точно обещают быть существенными по величине и возможно их выплата будет уже в начале этой зимы.- Работаю в этой компании… Отношение к ней сложное… Тут много проблем, хотя и перспективы есть…

Повышаем рейтинг по акциям Магнита с «3» до «4», целевая цена 7100 руб остается без изменений. Потенциал +29%После коррекции расчетный потен...

Тимофей МартыновТимофей Мартынов,

Что изменилось? ПОчему 850, обынчо дивиденды платились из расчета P/E=1,5 получается 1770(если выкупленные акций погасят)С учетом сколько у них денег 300 млрд вполне реально, Что будет с выкупленными акциями? Главный вопрос, будут ли платить пока не выкупят оставшийся 10% у буржуев- Повышаем рейтинг по акциям Магнита с "3" до "4", целевая цена 7100 руб остается без изменений. Потенциал +29%

После коррекции расчетный потенциал акций Магнита составил 29%, сравнявшись с потенциалом Лукойла, и превысив потенциал Сургут-п, по которым у нас стоит рейтинг «4». Расчетная дивидендная доходность по Магниту составляет 15,5% по итогам 2023 года (Наш прогноз дивиденда = 850 руб).

Факторы роста:

Авто-репост. Читать в блоге >>> - Пока дристаны сверкают ботинками из Магнита на низах)). Потом будут драться за него на 6К+

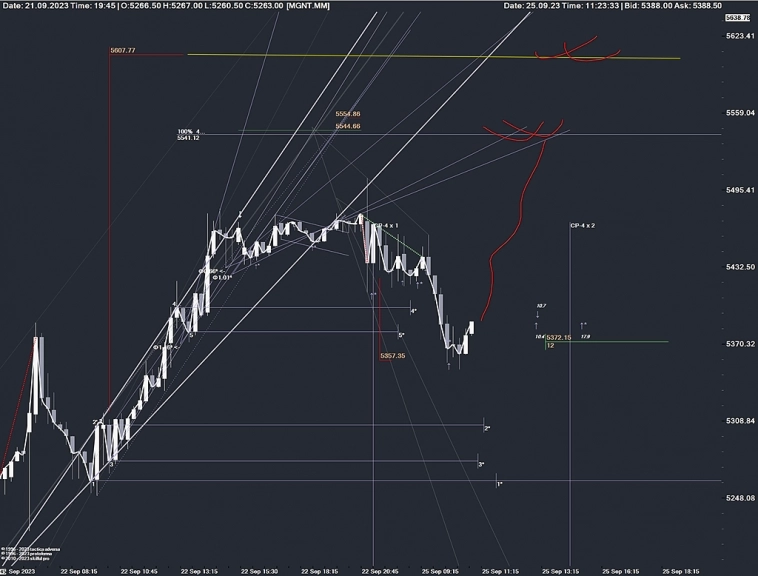

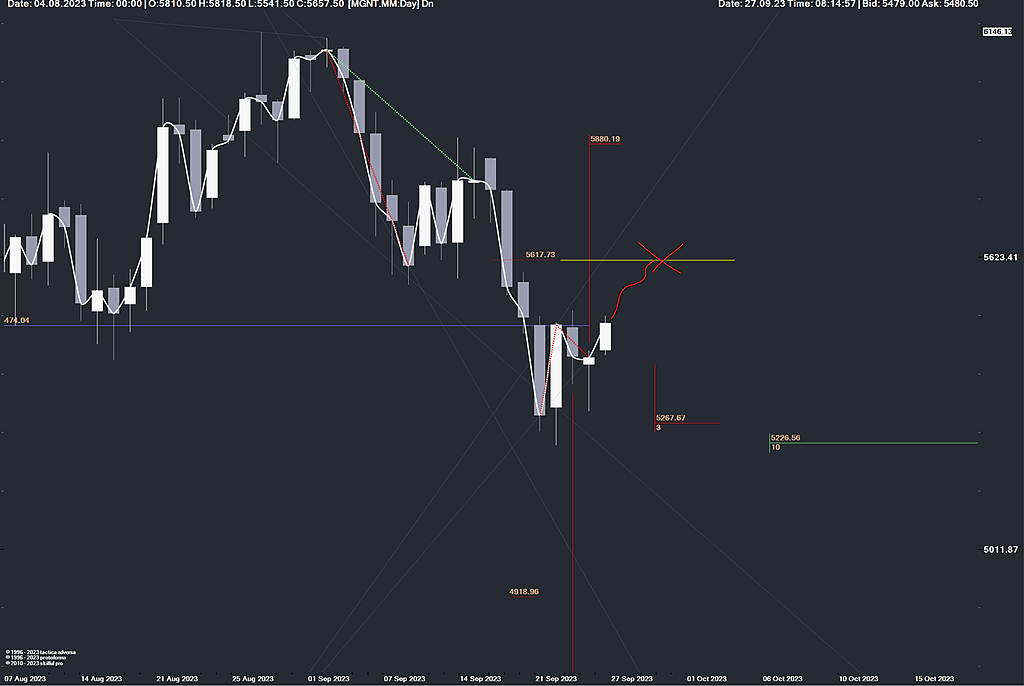

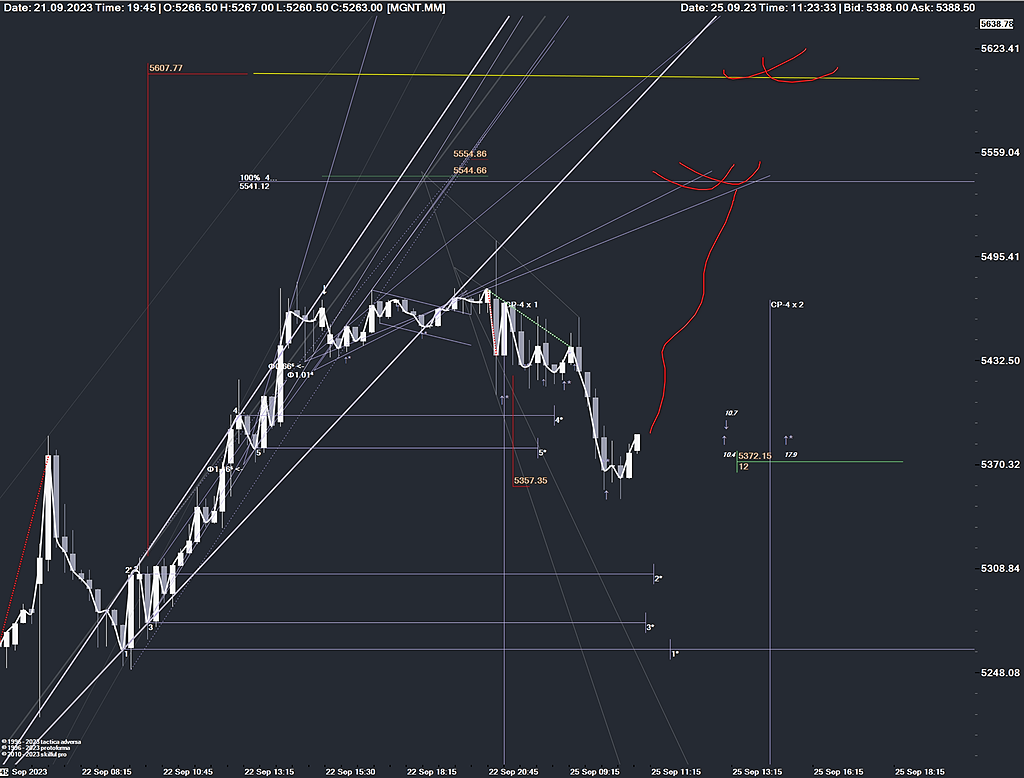

- Уровень 5475 (±) на днях с первого раза оказался не проходным. Взял сегодня Магнит по 5357 на уровне. С целью 5541-5607.

На 15 минутках теперь)

Магнит - факторы роста и падения акций

- Казначейский пакет акций Магнита составляет 33,4%, соответственно Магнит может платить дивиденды так, как будто эти акции погашены - треть дивидендов будут возвращаться обратно в компанию. (16.05.2024)

- Проигрывают по всем финансовым показателям Х5: чистая прибыль, EBITDA, свободный денежный поток, выручка. Даже долговая нагрузка относительно EBITDA выше, но стоял в полтора раза дороже. (29.08.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Магнит - описание компании

Магнит — ритейлер под одноименным брендом.IR:

Альберт Аветиков

Дина Чистяк

magnitIR@magnit.ru

Чтобы купить акции, выберите надежного брокера: