Мегафон акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

В Алёнке вещают, что шансы на попадание в индекс всё-таки остаются, «падения до 514 не происходит. Навес снят».

В Алёнке вещают, что шансы на попадание в индекс всё-таки остаются, «падения до 514 не происходит. Навес снят».- Сделка состоится 5 октября 2017 года, ожидает Telia. После закрытия Telia обязалась не сокращать долю в «МегаФоне» в течение 90 дней. По данным «Интерфакса», книга заявок на акции «МегаФона» в рамках продажи части пакета Telia Company подписана на весь возможный объем. В «МегаФоне» отказались от комментариев.

Скандинавская Telia Company продает 19% принадлежащих ей акций Мегафона Газпромбанку, сообщила компания.

Сумма сделки составляет 60,4 млрд рублей – по 514 рублей за акцию. В качестве условия сделки Газпромбанк обязался не продавать акции в течение полугода с момента ее заключения.

Так что всё нормально ребята, тарим на фсё!)

Malishok про Мегафон:

Malishok про Мегафон:

«Выбросили из идей Мегафон, все же заявление про дивы серьезное, да и попадание в индекс для меня маловероятно, если не попадет в индекс и не будет дивов, то бумага будет никому не нужна, пока в отсутствие дивов не сильно верю, все же Усманов всегда вынимал себе денег через них, возможно просто сократят, но в бумаге лучше не находиться.» Мегафон - смена дивидендной политики может негативно повлиять на бумаги компании

Мегафон - смена дивидендной политики может негативно повлиять на бумаги компании

Мегафону нужно реинвестировать средства в развитие, а не платить высокие дивиденды – USM

Мегафон на протяжении нескольких лет выплачивал высокие дивиденды, теперь пришло время реинвестировать прибыль в развитие, считает глава совета директоров компании Иван Стрешинский, представляющий интересы крупнейшего акционера оператора, группы USM.

Помимо инвестиций в развитие, одной из причин роста CAPEX глава совета директоров назвал принятие закона Яровой. Мы считаем, что это, скорее всего, может стать основным фактором, который может повлиять на объем выплат дивидендов. Отметим, что в конце мая этого года Мегафон объявил об обновлении дивидендной политики, согласно которой объем дивидендный выплат должен быть не менее 70% от свободного денежного потока группы без включения результатов Mail.ru. FCF компании в 2017 году ожидается на уровне 34,4 млрд руб., в 2018 году – 43,0 млрд руб., что дает доходность к текущей цене в 6,9% и 8,6% соответственно. Это хорошая доходность и смена дивидендной политики может негативно повлиять на бумаги Мегафона

Промсвязьбанк- Мегафон - оценки по дивидендам могут быть пересмотрены в сторону понижения

Мегафон: комментарии председателя Совета директоров предполагают риски для консенсус-прогноза дивидендов

Издание Коммерсант-Бизнес вчера опубликовало интервью с Иваном Стрешинским, председателем совета директоров Мегафона, представляющим основного акционера — USM. В своем интервью Стрешинский выразил свою точку зрения и точку зрения USM в отношении стратегии и деятельности Мегафона. Ниже мы представляем ключевые моменты.

Недавно назначенный исполнительный директор будет отвечать за реализацию стратегии, организационную структуру, взаимодействие с Советом и текущую работу. Гендиректор будет преимущественно заниматься разработкой долгосрочной стратегии, общим управлением и взаимодействием с госорганами.

Конкуренция в телекоммуникационном секторе становится все более жесткой — рынок находится в состоянии стагнации, появился новый федеральный оператор (Tele2), что ведет к ужесточению ценовой и технологической конкуренции.

Капитальные затраты останутся высокими из-за развертывания сетей 5G и реализации закона Яровой.

В текущей обстановке высокие дивидендные выплаты противоречат стратегическим задачам Мегафона.

Мегафон не рассматривает продажу доли в Mail.ru в обозримом будущем. На самом деле, Мегафон был бы рад увеличить экономическую долю в Группе.

Консолидация рынка — логический шаг, который повысил бы привлекательность отрасли в глазах инвесторов. Мегафон открыт возможностям в этом отношении.

В то время как внедрение сетей 5G и реализация закона Яровой не должны оказаться неожиданностью для рынка, комментарии главы совета директоров Мегафона означают усиление фокуса компании на капзатраты в ущерб дивидендам в перспективе. Дивиденды являются важнейшей составляющей инвестиционного профиля Мегафона — дивидендная доходность по выплатам за последние 12 месяцев составила 9,9%. В настоящий момент консенсус-прогноз Bloomberg на 2017 предполагает EPS 46 руб. на акцию и DPS 43 руб. на акцию, что соответствует коэффициенту выплат 93,5%. Учитывая вчерашние комментарии г-на Стрешинского, оценки по дивидендам могут быть пересмотрены в сторону понижения.

АТОН Может ли компании быть выгодно не попадать в индекс MSCI?

Versailles, сомневаюсь что это несет в себе какие-то выгоды))

— В таких условиях, а также с учетом высокой волатильности на валютном и фондовом рынках предсказать будущую стоимость акций не представляется возможным. Но вполне очевидно, что вероятность двукратного роста капитализации компании исчезающе мала.

Konstanin K., жесть, неужели гендиректор такое может говорить!:)

Тимофей Мартынов,

не скрываемая словесная интервенция с целью снижения цен на бумаги.

Обычно, цены снижают для последующей крупной закупки.

LVA, зачем им сейчас закупать? Допустим сбить цену и закупиться перед возможным прединдексным ралли, так вероятность входа в индекс и так была минимальна, а сейчас ее просто нет. Не понимаю зачем он вякнул сейчас, но зачем то это ж было озвучено?- Выдержки из текста эксперта «ВТБ Капитала» Ильи Питерского:

с 18 по 31 октября наступил период, когда котировки одного из торговых дней могут быть взяты MSCI в качестве цены отсечения при ноябрьской ребалансировке индексов. С учетом текущих цен пока у GDR «Мегафона» положение неоднозначное.  Переоценена очень сильно компания, генеральный директор, если принял такое решение, значит в компании не все хорошо и ближайшее время туда лучше не лезть, думается мне коррекция будет до конца года идти

Переоценена очень сильно компания, генеральный директор, если принял такое решение, значит в компании не все хорошо и ближайшее время туда лучше не лезть, думается мне коррекция будет до конца года идти

Подберем это добро через пару дней.

iAlexander, зачем? спекулятивно?

Тимофей Мартынов, да с расчетом на отскок 3%.

— В таких условиях, а также с учетом высокой волатильности на валютном и фондовом рынках предсказать будущую стоимость акций не представляется возможным. Но вполне очевидно, что вероятность двукратного роста капитализации компании исчезающе мала.

Konstanin K., жесть, неужели гендиректор такое может говорить!:)

Тимофей Мартынов,

не скрываемая словесная интервенция с целью снижения цен на бумаги.

Обычно, цены снижают для последующей крупной закупки.

Konstanin K., жесть, неужели гендиректор такое может говорить!:)

Тимофей Мартынов, к сожалению, может. Интересно, в чем причина таких откровений. :)

www.kommersant.ru/doc/3449640Суммируя все обстоятельства, можно сказать что в акциях Мегафона просто идеальный шторм назревает

Тимофей Мартынов, это же хорошо. Когда спекулянты и считающие себя инвесторами реагируют, не на факты и анализ, а на словесные интервенции. Когда в умах у людей назревает, «Шеф, все пропало, все пропало!!! Гипс снимают, клиент уезжает!»

Интересно только до каких уровней укатают бумагу. Чем ниже, тем лучше. Потом будем хорошо идти вверх.

elber, и что факты и анализ вам говорят: типа тарить на всю котлету? Правильно люди сливаются, в ближайшее время ничего хорошего в этой акции не будет.Всех затянули в акцию под индекс, шикарный разводняк.

not iron яй-цы,

Подумать и сделать правильное решение и выводы. А так сливайте, убегайте. ничего хорошего не будет.

elber, давайте без эзопова языка, посвятите какие правильные решения мы должны сделать-отсидеть в акции года 3 до завершения капексов? Акция была кальная, покупка была чисто спекулятивная и все это знали. Техничненько всех обули.

not iron яй-цы,

Понятно, что сейчас, в ближайшие дни покупать нет смысла, когда можно будет купить дешевле. Ну и фиксировать убытки, кто сидит, тоже не выход.

Да, денежный поток в виде дивидендов, ближайшие 2 года не увидим, но деньги пойдут на уменьшение долгов, запуск 5г и покупок чего-нибудь в it сфере.

Смотрите на отчеты в 2018-2019 гг, на выручку, чистую прибыль и долг, как эти показатели будут улучшаться, так котировки пойдут вверх.

elber, я так и думал, что в качестве «правильного» решения будет предложено торчать в акции до посинения. Скажу словами дедушки Ленина: мы пойдем другим путем!

Суммируя все обстоятельства, можно сказать что в акциях Мегафона просто идеальный шторм назревает

Тимофей Мартынов, это же хорошо. Когда спекулянты и считающие себя инвесторами реагируют, не на факты и анализ, а на словесные интервенции. Когда в умах у людей назревает, «Шеф, все пропало, все пропало!!! Гипс снимают, клиент уезжает!»

Интересно только до каких уровней укатают бумагу. Чем ниже, тем лучше. Потом будем хорошо идти вверх.

elber, и что факты и анализ вам говорят: типа тарить на всю котлету? Правильно люди сливаются, в ближайшее время ничего хорошего в этой акции не будет.Всех затянули в акцию под индекс, шикарный разводняк.

not iron яй-цы,

Подумать и сделать правильное решение и выводы. А так сливайте, убегайте. ничего хорошего не будет.

elber, давайте без эзопова языка, посвятите какие правильные решения мы должны сделать-отсидеть в акции года 3 до завершения капексов? Акция была кальная, покупка была чисто спекулятивная и все это знали. Техничненько всех обули.

not iron яй-цы,

Понятно, что сейчас, в ближайшие дни покупать нет смысла, когда можно будет купить дешевле. Ну и фиксировать убытки, кто сидит, тоже не выход.

Да, денежный поток в виде дивидендов, ближайшие 2 года не увидим, но деньги пойдут на уменьшение долгов, запуск 5г и покупок чего-нибудь в it сфере.

Смотрите на отчеты в 2018-2019 гг, на выручку, чистую прибыль и долг, как эти показатели будут улучшаться, так котировки пойдут вверх.Суммируя все обстоятельства, можно сказать что в акциях Мегафона просто идеальный шторм назревает

Тимофей Мартынов, это же хорошо. Когда спекулянты и считающие себя инвесторами реагируют, не на факты и анализ, а на словесные интервенции. Когда в умах у людей назревает, «Шеф, все пропало, все пропало!!! Гипс снимают, клиент уезжает!»

Интересно только до каких уровней укатают бумагу. Чем ниже, тем лучше. Потом будем хорошо идти вверх.

elber, и что факты и анализ вам говорят: типа тарить на всю котлету? Правильно люди сливаются, в ближайшее время ничего хорошего в этой акции не будет.Всех затянули в акцию под индекс, шикарный разводняк.

not iron яй-цы,

Подумать и сделать правильное решение и выводы. А так сливайте, убегайте. ничего хорошего не будет.

elber, давайте без эзопова языка, посвятите какие правильные решения мы должны сделать-отсидеть в акции года 3 до завершения капексов? Акция была кальная, покупка была чисто спекулятивная и все это знали. Техничненько всех обули.Суммируя все обстоятельства, можно сказать что в акциях Мегафона просто идеальный шторм назревает

Тимофей Мартынов, это же хорошо. Когда спекулянты и считающие себя инвесторами реагируют, не на факты и анализ, а на словесные интервенции. Когда в умах у людей назревает, «Шеф, все пропало, все пропало!!! Гипс снимают, клиент уезжает!»

Интересно только до каких уровней укатают бумагу. Чем ниже, тем лучше. Потом будем хорошо идти вверх.

elber, и что факты и анализ вам говорят: типа тарить на всю котлету? Правильно люди сливаются, в ближайшее время ничего хорошего в этой акции не будет.Всех затянули в акцию под индекс, шикарный разводняк.

not iron яй-цы,

Подумать и сделать правильное решение и выводы. А так сливайте, убегайте. ничего хорошего не будет. Касательно сегодняшнего интервью Стрешинского. По-моему, сложно сказать более определённо — ребята, забудьте про высокие дивиденды!

Касательно сегодняшнего интервью Стрешинского. По-моему, сложно сказать более определённо — ребята, забудьте про высокие дивиденды!

Нет, Мегафон, конечно, не будут укатывать как Магнит. Просто теперь совершенно непонятно, зачем покупать эти акции, если есть МТС. Мало того, что МТС немного отжал конкурентов за годы кризиса, так он ещё и продолжает возвращать практически весь денежный поток акционерам — и через дивиденды, и через выкуп акций.

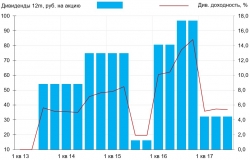

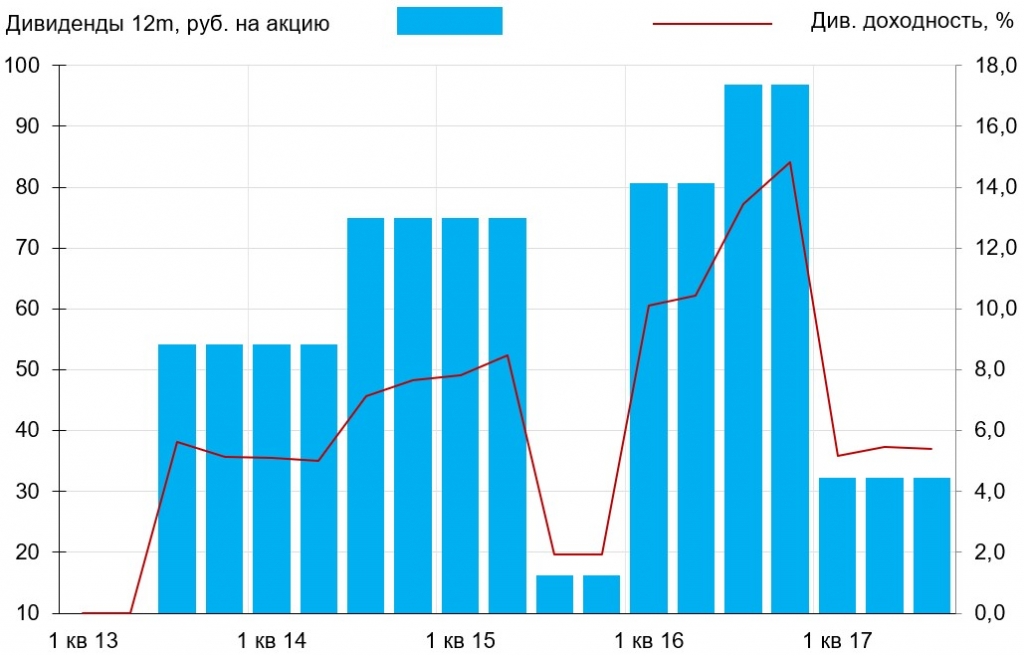

На графике — история дивидендов Мегафона за последние 5 лет, а более подробная информация есть на канале MMI — Macro Markets Inside t.me/russianmacro

Суммируя все обстоятельства, можно сказать что в акциях Мегафона просто идеальный шторм назревает

Тимофей Мартынов, это же хорошо. Когда спекулянты и считающие себя инвесторами реагируют, не на факты и анализ, а на словесные интервенции. Когда в умах у людей назревает, «Шеф, все пропало, все пропало!!! Гипс снимают, клиент уезжает!»

Интересно только до каких уровней укатают бумагу. Чем ниже, тем лучше. Потом будем хорошо идти вверх.

elber, и что факты и анализ вам говорят: типа тарить на всю котлету? Правильно люди сливаются, в ближайшее время ничего хорошего в этой акции не будет.Всех затянули в акцию под индекс, шикарный разводняк.Суммируя все обстоятельства, можно сказать что в акциях Мегафона просто идеальный шторм назревает

Тимофей Мартынов, это же хорошо. Когда спекулянты и считающие себя инвесторами реагируют, не на факты и анализ, а на словесные интервенции. Когда в умах у людей назревает, «Шеф, все пропало, все пропало!!! Гипс снимают, клиент уезжает!»

Интересно только до каких уровней укатают бумагу. Чем ниже, тем лучше. Потом будем хорошо идти вверх.- Суммируя все обстоятельства, можно сказать что в акциях Мегафона просто идеальный шторм назревает

— В таких условиях, а также с учетом высокой волатильности на валютном и фондовом рынках предсказать будущую стоимость акций не представляется возможным. Но вполне очевидно, что вероятность двукратного роста капитализации компании исчезающе мала.

Konstanin K., жесть, неужели гендиректор такое может говорить!:)

Мегафон - факторы роста и падения акций

- до 22.08.2018 выкуп акций и GDR выше рынка по $9.75 за штуку (18.07.2018)

- Очень жесткая конкуренция в секторе приводит к давлению на тарифы сотовой связи (16.03.2017)

- Прибыль Мегафона снижается 4-й год, и упала вдвое по сравнению с величиной 2013-го года (16.03.2017)

- Затраты на привлечение и удержание абонентов растут, тарифы снижаются (16.03.2017)

- фаза роста компании закончена (16.03.2017)

- Отсутствуют видимые позитивные драйверы (16.03.2017)

- Компания почему-то выплатила 40 млрд руб дивидендов за 2016 год, нарастив долг за 16 год на 40 млрд руб - до 221 млрд (из-за покупки мейл.ру) (25.05.2017)

- Мажоритарные акционеры "выдаивают" компанию. Например, идут выплаты дивидендов за счет увеличения долга. Или не совсем понятная покупка мейл.ру у связанных сторон с соответствующим наращиванием долга (29.08.2017)

- "Закон Яровой" несет в себе риск существенного увеличения капзатрат в будущем (29.08.2017)

- 26.10.17 гендиректор компании сказал, что Мегафон может отказаться от дивидендов из-за потребности наращивать CAPEX на развертывание сети 5G и из-за закона Яровой. Таким образом единственный фактор привлекательности Мегафона испарился. (26.10.2017)

- Шведская Telia избавилась от акций Мегафона (26.10.2017)

- "статус публичной компании не является стратегическим приоритетом для Мегафона" 17.07.2018 Уход компании с LSE (18.07.2018)

- После завершения выкупа акций в августе 2018 акции Мегафона будут переведены из 1-го котировального списка в третий. (18.07.2018)

- Основные акционеры Мегафона - Усманов, Ростех находятся под американскими санкциями (18.07.2018)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Мегафон - описание компании

мегафонПАО «МегаФон» (ИНН 7812014560) основано в 1993 году как ЗАО «Северо-Западный GSM», в 2002 году переименовано в ОАО «МегаФон». Компания является вторым по величине сотовым оператором РФ, обслуживающим более 69 млн абонентов. Дочерние компании МегаФона работают в Таджикистане, Абхазии и Южной Осетии.

Уставный капитал Мегафона составляет 62 млн руб. и разделён на 620 млн акций номиналом 0.1 руб.

IPO Мегафона состоялось в ноябре 2012 года на LSE и Московской бирже.

Цена предложения была $20/GDR, были размещены акции на $1,8 млрд, капитализация на IPO составила $11,2 млрд.

Годовой отчет Мегафона 2015

Чтобы купить акции, выберите надежного брокера: