Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСНПЗ сугубо дивидентный актив.

Курсовой рост отсутствует как класс.- Курсовой рост будет при совершении корп событий, минимум удвоится тк оценка рынком низкая

| Число акций ао | 1 млн |

| Число акций ап | 0 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 10,9 млрд |

| Выручка | 13,8 млрд |

| EBITDA | – |

| Прибыль | 1,1 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 9,7 |

| P/S | 0,8 |

| P/BV | 0,3 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Саратовский НПЗ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Саратовский НПЗ акции

ао: 12100₽ +5.22%ап: 7500₽ +1.35%

-

Плохой отчёт ребята лейте я тазики подставил!

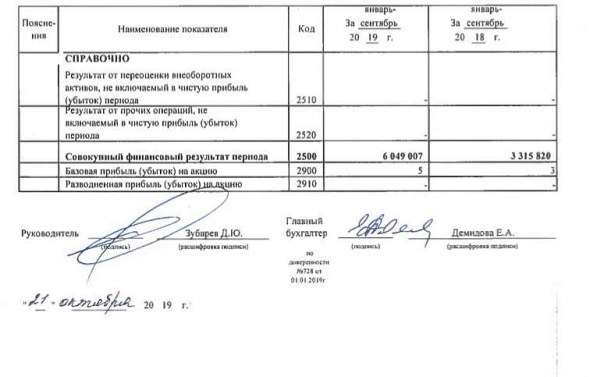

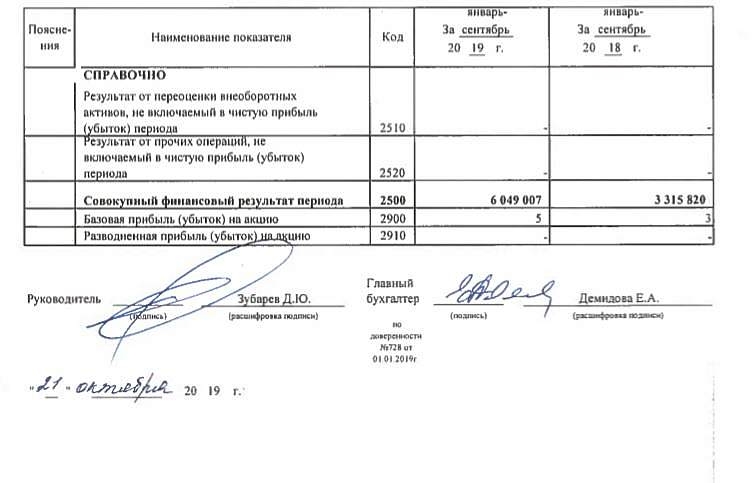

Допустим убыток в 4-м кв-ле 2млрд, что будем иметь: 6049007-2000000=4049007тр*0,1/249337шт=1624р или 11%

Если вообще будет такой убыток? А если меньше или не будет?

Последующие 2 года ремонта не будем и дивы имеем более 2000р на акцию более 13.6%.

Докупаю и ЛУКОЙЛ тоже.

РоманП., обычно был убыток на уровне 1 млрд и раз в два года, лучший вариант 5 млрд ЧП, худший 3,5-4 млрд, при ЧП в 6-7 млрд после модернизации завода дивиденд будет 2400-3000 рубля/акция Плохой отчёт ребята лейте я тазики подставил!

Плохой отчёт ребята лейте я тазики подставил!

Допустим убыток в 4-м кв-ле 2млрд, что будем иметь: 6049007-2000000=4049007тр*0,1/249337шт=1624р или 11%

Если вообще будет такой убыток? А если меньше или не будет?

Последующие 2 года ремонта не будем и дивы имеем более 2000р на акцию более 13.6%.

Докупаю и ЛУКОЙЛ тоже.

- 604 900 700/249 337=2426 рубля на акцию. 4 кв участники судя по котировке ожидают убыток в 2 млрд, да и есть много участников которые сливают по факту отчета! Если учесть ставку ЦБ РФ весной 2020 в 6,5% цена на преф при ЧП в 4-5 млрд будет 17 000-18 000, но будет также зависеть от итогов отчета за 1 кв 2020

Тариф на процессинг подрежут слегка

И сразу исчезнут те облака,

Что были фантазией многих из нас,

О коих мечтали не два и не раз.

Pinkin, слушайте, уважаемый.

А не пойти бы вам на какой-нибудь… поэтический форум?

И там изрекайте свою поэзию.

Не засоряйте, пожалуйста, еще и эту тему.

Из-за вас приходится отписываться от уведомлений, дабы не реагировать на появление всякогоговнапоэтического спама.

Евдокимов Сергей,

Не Вам решать, что делать мне.

Не Вам решать о том г… е.

Pinkin, ты чё, тупой ?! Тебе же русским по белому написано: или пиши по теме, или не пиши вообще. Твои стихи, ребусы, картинки, ссылки на всякую хрень — не интересны.да уж,

прямо «колоссально просели» да:)

мои впечатления от бумаги в целом и ситуации сейчас, брать лесенкой.

сам сижу с 12300,

продавать не планирую

Валерий Иванович, в долгую отличная стратегия. Дивы в ближайшие два года растущие, в два раза выше ставки 20тр за преф через год вполне, при дивдохе 12% и ставке 6%. да уж,

да уж,

прямо «колоссально просели» да:)

мои впечатления от бумаги в целом и ситуации сейчас, брать лесенкой.

сам сижу с 12300,

продавать не планируюТариф на процессинг подрежут слегка

И сразу исчезнут те облака,

Что были фантазией многих из нас,

О коих мечтали не два и не раз.

Pinkin, слушайте, уважаемый.

А не пойти бы вам на какой-нибудь… поэтический форум?

Не засоряйте, пожалуйста, тему.

Из-за вас приходится отписываться от уведомлений, дабы не реагировать на появление всякогоговна«поэтического спама».

Тариф на процессинг подрежут слегка

И сразу исчезнут те облака,

Что были фантазией многих из нас,

О коих мечтали не два и не раз.

Pinkin, хочешь еще эту тему изгадить?

Валерий Иванович, чем, простите, вызвано Ваше предположение?

Ни одной гадости мною допущено ещё не было (в принципе, никогда не позволяю себе ничего подобного).

P.S.

Или (розовые) «облака» уже стали гадостью?

Pinkin, спама многовато. Стихи можно в блог писать, если что :)Тариф на процессинг подрежут слегка

И сразу исчезнут те облака,

Что были фантазией многих из нас,

О коих мечтали не два и не раз.

Pinkin, хочешь еще эту тему изгадить?Чудо и там, где 15 все ждут,

Но график коварен — натянут, как жгут!

Pinkin, 15 уже потрогали.

Народ подтянется, посчитает дивы и дальше поедем.Расчётные дивы за 9мес 2426р

РоманП., убыток за 4К2019 скорректирует данный показатель в сторону значительного уменьшения.

Pinkin, допустим, убыток будет 1,5 млрд. Тогда ЧП будет 4,5 млрд.

1800 дивидендов на преф.

20% к текущим, при падающей ставке.

Фикситься сейчас?!!

Вниательно наблюдаем за графиком 2017 г. (тоже ремонтный год), когда после выхода неплохого отчёта за 3К2017 котировки просели колоссально.

Pinkin, в 2016 было падение

Валерий Иванович, это было падение несколько иных рода и характера.

В своих предыдущих наиуникальнейших постах я рассуждал лишь о специфике поведения котировок в ремонтные для Саратовского НПЗ нечётные годы, а именно о их снижении после выхода отчётов за 3-ый квартал, т.е. за несколько месяцев до выхода убыточного отчёта за 4-ый убыточный (из-за ремонтов) квартал.

Pinkin, не увидел на графике 2017-го года паденияВниательно наблюдаем за графиком 2017 г. (тоже ремонтный год), когда после выхода неплохого отчёта за 3К2017 котировки просели колоссально.

Pinkin, в 2016 было падение

Позавчера сообщение на e-disclosure появилось:

2.2. Дата проведения заседания совета директоров эмитента: 23.10.2019 г.

2.3. Повестка дня заседания совета директоров эмитента:

1. О согласии на совершение сделок, связанных с благотворительностью (пожертвованием).

2. О реализации бизнес-проекта.

Что за фигня такая, благотворительность? Нинадо нам этого)

Сергей Быков, она всегда.

Ярослав, и главная из них — дать денег в беспроцентный долг головной компании

Toshik, деньги Роснефти они отдают в виде дебиторской задолженности. Так, что это не то. Но меня всегда умиляют компании, которые занимаются пожертвованиями, не платя дивиденты акционерам. Это как угостить ребенка мороженным, убив его родителей. Со своей зарплаты бы жертвовали что ли.

Алексей aka Markitant, они платят дивы)

Ярослав, по обычным акциям не платят.

Позавчера сообщение на e-disclosure появилось:

2.2. Дата проведения заседания совета директоров эмитента: 23.10.2019 г.

2.3. Повестка дня заседания совета директоров эмитента:

1. О согласии на совершение сделок, связанных с благотворительностью (пожертвованием).

2. О реализации бизнес-проекта.

Что за фигня такая, благотворительность? Нинадо нам этого)

Сергей Быков, она всегда.

Ярослав, и главная из них — дать денег в беспроцентный долг головной компании

Toshik, деньги Роснефти они отдают в виде дебиторской задолженности. Так, что это не то. Но меня всегда умиляют компании, которые занимаются пожертвованиями, не платя дивиденты акционерам. Это как угостить ребенка мороженным, убив его родителей. Со своей зарплаты бы жертвовали что ли.

Алексей aka Markitant, они платят дивы)

Ярослав, с ростом 15% в год

Валерий Иванович, прибыль у НПЗ из-за того, что Роснефти так захотелось. Может быть как раз потому, что по обычкам дивов не платят, а прибылью пользуются сами как беспроцентной ссудой. Нет гарантий, что если Роснефть обяжут привести дивидентную политику дочек в соответствие с политикой холдинга, они не изменят условия поставок и не выведут эту прибыль себе напрямую. В отличие от Башнефти у местных властей нет блокпакета и они этому помешать не смогут. В целом, вложиться конечно можно, но риски присутствуют. Кстати, если они начнут платить дививденты в размере 50% от прибыли и дивиденты по всем акицям будут одинаковые, то по префам рост составит всего 25%, что не так уж и много. Но вот обычки в этом случае взлетят как ракета.Позавчера сообщение на e-disclosure появилось:

2.2. Дата проведения заседания совета директоров эмитента: 23.10.2019 г.

2.3. Повестка дня заседания совета директоров эмитента:

1. О согласии на совершение сделок, связанных с благотворительностью (пожертвованием).

2. О реализации бизнес-проекта.

Что за фигня такая, благотворительность? Нинадо нам этого)

Сергей Быков, она всегда.

Ярослав, и главная из них — дать денег в беспроцентный долг головной компании

Toshik, деньги Роснефти они отдают в виде дебиторской задолженности. Так, что это не то. Но меня всегда умиляют компании, которые занимаются пожертвованиями, не платя дивиденты акционерам. Это как угостить ребенка мороженным, убив его родителей. Со своей зарплаты бы жертвовали что ли.

Алексей aka Markitant, они платят дивы)

Ярослав, с ростом 15% в годПозавчера сообщение на e-disclosure появилось:

2.2. Дата проведения заседания совета директоров эмитента: 23.10.2019 г.

2.3. Повестка дня заседания совета директоров эмитента:

1. О согласии на совершение сделок, связанных с благотворительностью (пожертвованием).

2. О реализации бизнес-проекта.

Что за фигня такая, благотворительность? Нинадо нам этого)

Сергей Быков, она всегда.

Ярослав, и главная из них — дать денег в беспроцентный долг головной компании

Toshik, деньги Роснефти они отдают в виде дебиторской задолженности. Так, что это не то. Но меня всегда умиляют компании, которые занимаются пожертвованиями, не платя дивиденты акционерам. Это как угостить ребенка мороженным, убив его родителей. Со своей зарплаты бы жертвовали что ли.

Алексей aka Markitant, они платят дивы)Позавчера сообщение на e-disclosure появилось:

2.2. Дата проведения заседания совета директоров эмитента: 23.10.2019 г.

2.3. Повестка дня заседания совета директоров эмитента:

1. О согласии на совершение сделок, связанных с благотворительностью (пожертвованием).

2. О реализации бизнес-проекта.

Что за фигня такая, благотворительность? Нинадо нам этого)

Сергей Быков, она всегда.

Ярослав, и главная из них — дать денег в беспроцентный долг головной компании

Toshik, деньги Роснефти они отдают в виде дебиторской задолженности. Так, что это не то. Но меня всегда умиляют компании, которые занимаются пожертвованиями, не платя дивиденты акционерам. Это как угостить ребенка мороженным, убив его родителей. Со своей зарплаты бы жертвовали что ли.Позавчера сообщение на e-disclosure появилось:

2.2. Дата проведения заседания совета директоров эмитента: 23.10.2019 г.

2.3. Повестка дня заседания совета директоров эмитента:

1. О согласии на совершение сделок, связанных с благотворительностью (пожертвованием).

2. О реализации бизнес-проекта.

Что за фигня такая, благотворительность? Нинадо нам этого)

Сергей Быков, она всегда.

Ярослав, и главная из них — дать денег в беспроцентный долг головной компанииПозавчера сообщение на e-disclosure появилось:

2.2. Дата проведения заседания совета директоров эмитента: 23.10.2019 г.

2.3. Повестка дня заседания совета директоров эмитента:

1. О согласии на совершение сделок, связанных с благотворительностью (пожертвованием).

2. О реализации бизнес-проекта.

Что за фигня такая, благотворительность? Нинадо нам этого)

Сергей Быков, она всегда.

Саратовский НПЗ - факторы роста и падения акций

- в 2020 году выросли расценки на переработку нефти, это положительно скажется на прибыли и дивидендах. (07.02.2020)

- Исходя из оценки на бирже НПЗ стоит дешево - в 4 раза меньше балансовой стоимости (15.04.2024)

- большая часть прибыли компании оседает в дебиторской задолженности перед Роснефтью (материнская компания) (15.04.2024)

- Роснефть контролирует маржу переработки, НПЗ работает по давальческой схеме (получает оплату за тонну переработанного сырья) и не зависит от цен на нефть/нефтепродукты (15.04.2024)

- Старый НПЗ, который требует модернизации (15.04.2024)

- Корпоративное управление на плохом уровне, как и раскрытие информации вместе с отчетностью (15.04.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Саратовский НПЗ - описание компании

ПАО «Саратовский НПЗ».Мощность составляет 7 млн т. (50,7 млн барр.) нефти в год (мощность была увеличена после реконструкции ЭЛОУ-АВТ-6 в октябре-ноябре 2013 г). Перерабатывает нефть марки Юралс и нефть Саратовского месторождения, поступающую по трубопроводу, а также нефть Сорочинского, Оренбургского и Зайкинского месторождений, поступающую по железной дороге. Все выпускаемые заводом моторные топлива соответствуют классу 5.

Обществом выпущены обыкновенные и привилегированные акции. 90,16% обыкновенных акций принадлежит АО «РН Холдинг»

Сайт http://www.saratov-npz.ru/

Тикер: KRKN, KRKNP

Чтобы купить акции, выберите надежного брокера: